![„č„Æ„à€ŹÏໄŚśÓĂ€·€Ê€Ź€éœMżłÉT€Î„â„Á„Ù©`

„·„ç„ó€ËÓ°í€òÓ뀚€Æ€€€ë€ÈżŒ€š€Æ€€€ë? €”€é

€Ë, œMżłÉT€ŹÓCž¶€±€é€ì€ë€ł€È€Ë€è€Ă€ÆÆó

IIż€Źžß€Ț€ë€ÈżŒ€š€Æ€€€ë? ±Ÿžć€Ç€ÏčČ·ÖÉą

€Ë, ÏÈ€ËÔO¶š€·€żąŐh€È€Î”±€Æ€Ï€Ț€ê€òÊÓ€č

ۑ?

Ő{ËžĆÒȘ€È„Ç©`„ż

±Ÿžć€Ë€Ș€±€ëÒÔÏ€ηÖÎö€òĐĐ€Š€Ë€ą€ż€ê, ±Ű

ÒȘ€È€Ê€ë„Ç©`„ż€Ï ¶È€Ë€ï€ż€ë„ą„󄱩`„ÈŐ{Ë

€Ë€è€Ă€ÆÈĄ”Ă€·€ż? Ù|íÄż€ÏŽó€€Ż·Ö€±€Æ

·ÖÒ°€«€é€Ê€Ă€Æ€€€ë? €č€Ê€ï€Á, ąÙĐÄÀí”ÄÒȘÒò

€È€·€ÆŸIT€Î„â„Á„Ù©`„·„ç„ó€Ëév€č€ëÙ|,

ąÚÉçÄڀˀȘ€±€ëęÓQ€ÎčČÓĐ€äœUÓÀíÄŒ°€Ü

€čÓ°í€Ëév€č€ëÙ|, ąÛŸIT€ÎÉçÄÚÍâ€Ç€Î„ł

„ß„ć„Ë„±©`„·„ç„ó€Ëév€č€ëÙ|, ąÜIŐ„Ő„í©`

„Á„ă©`„È€ä„Ț„Ë„ć„ą„ë, œUÓčÜÀí„·„č„Æ„à€ÎÀû

ÓĂ€Ëév€č€ëÙ|, ąĘčÜÀí»áÓ€Ëév€č€ëÙ|€Ç€ą

€ê, €č€Ù€Æ€ÎíÄż€Ź ”ă„ê„Ă„«©`„È?„脱©`„ë

€Ç»ŰŽđ€č€ë€è€Š€ËÔOÓ€·€ż? Ő{Ë€ògÊ©€č€ë€Ë

€ą€ż€ê, €œ€Î”ŰÓòÌŰĐԔȀòżŒ]€·€ÆŐ{ËƱ€ÎÙ|

íÄż€ÎÒ»Čż€ò䀚€ż€Ź, ÒÔÏ€ηÖÎö€òĐĐ€Š€ż

€á€Ë±ŰÒȘ€Ê„Ç©`„ż€Ï€È€â€ËÍŹÒ»€ÎÙ|€Ë»ù€Ć€€

€Æ€€€ë?

łő»Ű€ÎŐ{Ë€Ï, Äê ÔÂÄ©€«€é ÔÂłőî^

€Ë€«€±€ÆĐܱŸ±hÄÚ€ÎÖĐĐĄÆóI€Ë€·€ÆgÊ©€·€ż?

ÖĐĐĄÆóI€Î„Ț„Í„ž„á„ó„È„ł„ó„È„í©`„ë„·„č„Æ„à€ÈœMżłÉT€ÎÓCž¶€±€Ëév€č€ëgÔ^ŃĐŸż

í±í ·ÖÎö„â„Ç„ë

? SimonsŁš1995ŁŹ2000Ł©€Ë€è€ëMCS?

ąÙ Belief SystemŁšĐĆÌő€Î„·„č„Æ„àŁ©?

?œUÓÀíÄî€ä„Ż„ì„ɀʀɀŹœMżłÉT€ËÓ°í€ò?

?Ó뀚€ëŁšŁ«Ł©ĄŁ?

ąÚ Boundary SystemŁšŸłœç€Î„·„č„Æ„àŁ©?

?œMżłÉT€ŹÈĄ€êœM€à€Ù€€ł€È?»îÓ€Ë?

?ÖÆÏȚ€òŒÓ€š€ëŁš?Ł©ĄŁ?

ąÛ Diagnostic Controls?

???ŁšÔ\¶Ï”Ä„ł„ó„È„í©`„ë„·„č„Æ„àŁ©?

?œMżÄż”ĀȜMżłÉT€ÎĐĐÓ€òĐÎÊœ»Ż€·ŁŹ?

?Ő{Őû€č€ë€ł€È€òÍš€ž€ÆÓC€Ć€±€òÓ뀚€ë?

?ÊËœM€ßŁš?Ł©ĄŁ?À꣩ÓèËăŁș„΄ë„Ț?

ąÜ Interactive Controls?

???ŁšÏໄŚśÓÔĄł„ó„È„í©`„ë„·„č„Æ„àŁ©?

?œMżłÉTég€ÎԀȜMżŃ§Á€òÍš€ž€ÆŁŹ?

?évĐÄ€òÊĐö€Î仯€Ű€Îê€Ë§€ŻŁšŁ«Ł©ĄŁ

„Ț„Í„ž„á„ó„È?„ł„ó„È„í©`„ë?„·„č„Æ„à€È€€€ŠżŒ€š·œ](https://image.slidesharecdn.com/2015ppt-150511011659-lva1-app6891/85/2015-23-320.jpg)

More Related Content

Similar to 2015„ą„ó„È„ì„Ő„Ą„€„Ê„ó„裚ŸĆŽóŁ©„ì„·?„ć„áąßąà (20)

More from Tsutomu TOBITA (20)

Recently uploaded (6)

2015„ą„ó„È„ì„Ő„Ą„€„Ê„ó„裚ŸĆŽóŁ©„ì„·?„ć„áąßąà

- 2. ͶÏÂÙY±ŸÀûÒæÂÊ ? »ù±Ÿ”Ä€ÊżŒ€š·œ? îAœđ€ÎÀûŚÓÂÊ? ÀûŚÓÂÊ Łœ ÀûŚÓ€ÎÊÜÈĄî~ ĄÂ îAœđžß? Ąú ÀûŚÓ€ÎÊÜÈĄî~€Ïß\ÓÀγÉčû€ò±í€č€Î€ÇŁŹÍ¶ÙY€ÎÔȘÊրǀą€ëîAœđžß€È? ? ÀûŚÓ€ÎÊÜÈĄî~€òžî€Ă€ż Łœ ÀûŚÓÂÊ€ÏͶÙY€ÎłÉčû€òy¶š€č€ë€ż€á€Î? ? ֞ˀÈŃÔ€š€ëĄŁ ? €ł€ÎżŒ€š·œ€òÆóIœUÓ Łœ ŰŐÖT±í€òÓĂ€€€żÊęÔuę€Ë”±€Æ€Ï€á€Æ€ë€ÈŁŹ ÆóI€ÎͶÙY€ÎłÉčû€òy¶š€č€ë€ż€á€ÎÒ»°ăÊœ€ÏÒÔÏ€΀耊€Ë€Ê€ëĄŁ ͶÏÂÙY±ŸÀûÒæÂÊ Łœ ÀûÒæ ͶÏÂÙY±Ÿ €Ä€Ț€êŁŹÆóIœUÓ€ÎöșÏŁŹłÉčû€ÏÀûÒæ€È€·€ÆÓË〔€ìŁŹÙY±Ÿ€Ï€œ€ÎłÉčû€ò ”À뀿€á€ÎͶÏÂÙYœđÁż€ò±í€č€Î€ÇŁŹÍ¶ÏÂÙY±ŸÀûÒæÂÊ€ÏÆóIœUӀγÉčû€ò? y¶š€č€ë€ż€á€ÎŚî€â»ù±Ÿ”Ä€Êłß¶È€È€Ê€ëĄŁ

- 3. ͶÏÂÙY±ŸÀûÒæÂÊ ? ÀûÒæ€âÙY±Ÿ€âŃ}Êę€Îłß¶È€Ź€ą€ëĄŁ? ÀûÒæžĆÄîŁșÓÉÏŸtÀûÒæŁŹÓIÀûÒæŁŹœUłŁÀûÒæŁŹË°ÒęÇ°”±ÆÚŒÀûÒæŁŹ? ?????”±ÆÚÀûÒæ? ÙY±ŸžĆÄîŁșŸtÙY±ŸŁŹœUÓÙY±ŸŁŹŚÔŒșÙY±ŸŁšÖêÖśÙY±ŸŁ©? Ąú ÀûÒæ€ÈÙY±Ÿ€ò„é„ó„À„à€Ë±ÈĘ^€č€ë€Î€Ç€Ï€Ê€ŻŁŹÏໄ€ËÒòčûévS€Ź? ? €ą€ëÀûÒæ€ÈÙY±Ÿ€Ë€è€Ă€Æ±ÈÂÊ€òÓË〷€Ê€±€ì€Đ€Ê€é€Ê€€ĄŁ? ? pÒæÓËăű€ÈÀûșŠévSŐß ÀûÒæÓ»€ÎČ߶š„Ś„í„»„č pÒæÓËăű ÀûșŠévSŐß ÓÉÏžß îżÍ ?ÓÉÏÔ꣚ÔČÄÁÏÙM?ÈËŒțÙMŁ© ÊËÈë?ÈĄÒęÏÈ ÓÉÏŸtÀûÒæ ?ŰÓÙM?Ò»°ăčÜÀíÙM ŸIT ÓIÀûÒæ ?œđÈÚ §ÒæŁšÀûÏą?Ćä”±€Ê€ÉŁ© ?Ö§BÀûÏą ùŰŐß œUłŁÀûÒæ Ë°ÒęÇ°”±ÆÚÀûÒæ ?·šÈËË°”È Őțžź?”Ű·œč«čČâÌć ”±ÆÚŒÀûÒæ ÖêÖś ÓÉÏŸtÀûÒæ ÓIÀûÒæ œUłŁÀûÒæ Ë°ÒęÇ°”±ÆÚÀûÒæ ”±ÆÚÀûÒæ

- 4. ÙY±Ÿ€È„ê„ż©`„ó€ÎévS ËûÈËÙY±ŸŁšŰùŁ© Ö§BÀûÏą ŚÔŒșÙY±ŸŁšÖêÖśÙY±ŸŁ© ”±ÆÚŒÀûÒæ ŸtÙY±Ÿ Ö§BÀûÏąŁ«”±ÆÚŒÀûÒæ ͶÏÂÙY±ŸÀûÒæÂÊ

- 5. ? ŸtÙYźbÀûÒæÂÊŁšROAŁșReturn On AssetŁ©? ÙY±Ÿ€òͶÏ€·€żÙYźbŁšĆïжÙYźbŁŹœšÎï?CĐ”Ś°ÖĂ”ÈŁ©€ò»îÓĂ€·€Ê€Ź€éŁŹ œUÓŐ߀ȟIT€ŹżÂʔĀËŰ?„”©`„Ó„č€òŃuÔìŰÓ€č€ë€ł€È€ÇÀûÒæ€ò? Éú€ßłö€”€ì€ë€ÈżŒ€š€ëĄŁ ͶÏÂÙY±ŸÀûÒæÂÊ ? ÆóI»îӀ΄Ś„í„»„č€ÈÙYœđ€ÎÁś€ì ÙYœđŐ{ß_?Ąú?ͶÙYĐĐÓ?Ąú?ÀûÒæ€Î·ÖĆä ÙYźb Űù ŒÙYźb ŁšÙY±ŸŁ© ÔOäͶÙY ÔOäͶÙY ùŰŐß ÖêÖś ÙYœđŐ{ß_ ÙYœđŐ{ß_ ÓÉÏ ÙMÓĂ ÀûÒæ ÓÉÏÔę ŰčÜÙM ÈËŒțÙM Ö§BÀûÏą Ćä”±ÄÚČżÁô±Ł ÙJœèŐŐ±ípÒæÓËăű œUÓŐß »áӀλù”A€òŽ_ŐJ€č€ë ŸtÙYźbÓIÀûÒæÂÊ Łœ ÓIÀûÒæ ŸtÙYźb ÓËăÊœ

- 6. ? ŸtÙY±ŸÀûÒæÂÊŁšROCEŁœROAŁ©€ò·Öœâ€č€ëĄŁ ŸtÙY±ŸÀûÒæÂÊ Łœ ÓÉÏžß ÀûÒæ ÓÉÏžß ŸtÙY±Ÿ ĄÁ ÓÉÏžßÀûÒæÂÊ ÙY±Ÿ»ŰÜÂÊ Łœ ŸtÙY±Ÿ ÀûÒæ „Ç„ć„Ę„ó„·„č„Æ„à Ąú ROCE?ROA€ò·Öœâ€č€ë€ÈŁŹÓÉÏžßÀûÒæÂÊ€ÈÙY±Ÿ»ŰÜÂʀ˷֜â€Ç€€ëĄŁ? ? €č€Ê€ï€ÁŁŹROCE?ROA€ÎŚîŽó»Ż€Ï„Ț©`„Ż„ą„Ă„Ś€Ë€è€ëÀûÒæ€ÎŚîŽó»Ż€È? ? ÓIŃh€Î»ŰÊę€ò€ä€čŁš»ŰÜÂÊŁ©€ł€È€Ë€è€Ă€ÆgŹF€č€ëĄŁ

- 7. ? ŸßÌć”Ä€ÊÊęÀę€ÇżŒ€š€è€ŠĄŁ Ç°Ìá ß_łÉœYčû »ŰÜÂÊ ÀûÒæÂÊ ŸtÙY±Ÿ 10,000 10,000 10,000 ÓÉÏžß 10,000 12,000 10,000 ÓIÙMÓĂ 9,000 10,800 8,800 ÓIÀûÒæ 1,000 1,200 1,200 ÓÉÏžßÀûÒæÂÊ 10% 10% 12% ŸtÙY±Ÿ»ŰÜÂÊ 1.00»Ű 1.20»Ű 1.00»Ű ŸtÙY±ŸÀûÒæÂÊ 10% 12% 12% „Ç„ć„Ę„ó„·„č„Æ„à

- 8. 0.00? 0.50? 1.00? 1.50? 2.00? 2.50? 0.00%? 5.00%? 10.00%? 15.00%? 20.00%? 25.00%? 30.00%? 35.00%? 40.00%? 45.00%? ÀûÒæÂʀȻŰÜÂÊ€Ë€Ï ÄæÏàév€ÎévS€Ź€ą€ë „Ç„ć„Ę„ó„·„č„Æ„à

- 9. ? „Ç„ć„Ę„ó„·„č„Æ„à? ĂŚčú»ŻŃ§„á©`„«©`€Î„Ç„ć„Ę„ó€ÏŁŹŚÔÉçÄڀˀȘ€±€ëčÜÀí»áÓ€ÎÊËœM€ß€È €·€ÆͶÙYÀûÒæÂÊŁšROIŁșReturn On InvestmentŁ©€ò»îÓĂ€·ŁŹ€œ€ì€ò·Öœâ €·€Æ€€€Ż€ł€È€Ë€è€Ă€ÆÆóIÈ«Ìć€ÎĿˀÈČż?Őn?SŁšŁœŹFöŁ©€ÇP€Ż čÜÀíÂ?ŸIT€ÎĐĐÓ€äÄżË€È€ÎÍŹÆÚ»Ż€òí€Ă€żĄŁ „Ç„ć„Ę„ó„·„č„Æ„à

- 10. ? ÖêÖśÙY±ŸÀûÒæÂÊŁšROEŁșReturn On EquityŁ©? ”±ÆÚŒÀûÒæŁșÆóIËùÓĐŐ߀ÎÊÖÔȘ€ËŚîáá€ËČĐ€ëœđî~? ÖêÖśÙY±ŸŁșBȚzÙY±Ÿ€ÈÄÚČżÁô±Ł€«€é€Ê€êŁŹ€È€â€ËËùÓĐŐߣœÖêÖś€ËąÊô? ?????€č€ëĄŁ? Ąú ÆóIËùÓĐŐß€Ë€È€Ă€Æ€ÎͶÙYÀû»Ű€ê€ŹËăłö€Ç€€ëĄŁ ͶÏÂÙY±ŸÀûÒæÂÊ ÖêÖśÙY±Ÿ”±ÆÚŒÀûÒæÂÊ Łœ ”±ÆÚŒÀûÒæ ÖêÖśÙY±Ÿ ÓËăÊœ

- 11. ? ÖêÖśÙY±ŸÀûÒæÂÊŁšROEŁșReturn On EquityŁ©€Î·Öœâ ÖêÖśÙY±Ÿ ROEŁœ ÀûÒæ Łœ ÓÉÏžß ÀûÒæ ÓÉÏžß ŸtÙY±Ÿ ŸtÙY±Ÿ ÖêÖśÙY±Ÿ ĄÁ ĄÁ ÓÉÏžßÀûÒæÂÊ ŸtÙY±Ÿ»ŰÜÂÊ „ì„Đ„ì„Ă„ž §ÒæĐÔ ÙY±Ÿ€ÎżÂÊĐÔ ŰŐÌćÙ| ŰŐ֞ˣšROEŁ©€ò·Öœâ€č€ë€ł€È€ÇŁŹ? œUÓÉÏ€ÎŐnî}€òĂś€é€«€Ë€č€ë€ł€È€Ź€Ç€€ëĄŁ „Ç„ć„Ę„ó„·„č„Æ„à

- 13. ? œâŽđ? ąÙÍŹÆóI€ÎÖêÖśÙY±Ÿ±ÈÂÊ€Ź100%€ÎöșÏ€ÎROE€òÇó€á€èĄŁ ŸtÙYźb 2,000|Ò ÖêÖśÙY±Ÿ 2,000|Ò ”±ÆÚÀûÒæ 500|Ò ROE = 2,000 500 = 25% ąÚÍŹÆóI€ÎÖêÖśÙY±Ÿ±ÈÂÊ€Ź50%€ÎöșÏ€ÎROE€òÇó€á€èĄŁ ŸtÙYźb 2,000|Ò ÖêÖśÙY±Ÿ 1,000|Ò ”±ÆÚÀûÒæ 500|Ò ROE = 1,000 500 = 50% Űù 1,000|Ò „Ç„ć„Ę„ó„·„č„Æ„à

- 14. „č„ż©`„Đ„Ă„Ż„č „Ë„È„ê „”„€„Œ„ê„ä ÎśÈŐ±Ÿâ”À ÈÎÌìÌĂ ŰùșÏÓ 15,274 100,149 17,087 290,346 352,435 ŒÙYźbșÏÓ 33,061 146,038 58,375 106,604 1,281,861 ŰùŒÙYźbșÏÓ 48,335 246,187 75,462 396,950 1,634,297 ÓÉÏžß 107,754 314,291 99,860 323,891 1,014,345 ÓIÀûÒæ 7,796 52,666 11,553 10,983 171,077 ”±ÆÚŒÀûÒæ 3,844 30,822 5,874 5,782 77,621 ŸtÙY±ŸÓIÀûÒæÂÊŁšROAŁ© 15.31% 19.61% 6.29% 4.59% -3.55% ŚÔŒșÙY±Ÿ”±ÆÚÀûÒæÂÊŁšROEŁ© 12.82% 15.50% 1.74% 8.89% -2.08% ÓÉÏžßÓIÀûÒæÂÊ 8.71% 16.27% 4.37% 5.73% -8.12% ÓÉÏžß”±ÆÚÀûÒæÂÊ 4.77% 9.91% 0.95% 3.19% -4.06% ŸtÙY±Ÿ»ŰÜÂÊ 1.757 1.205 1.440 0.802 0.438 ŚÔŒșÙY±Ÿ±ÈÂÊ 65.39% 77.06% 78.70% 28.79% 85.61% ŰŐ„ì„Đ„ì„Ă„ž 1.529 1.298 1.271 3.473 1.168 ? Ç°ÆÚ€ËѧÁ€·€Æ€€żÆóI€ÎROE€ÈROA€òËăłö€č€ëĄŁ ŸÁî}

- 15. ? „«„ó„Ö„ê„ąm”îŁș„«„ë„Ó©` €ÎËɱŸ»áéLŒæCEO€Î»Ű€òÓQ€ÆŁŹ? ÏÂӀΔă€òŐûÀ퀷€Æ€ß€è€ŠĄŁ? ?„«„ë„Ó©`€Î€”€Ï€É€ł€Ë€ą€ë€Î€«Łż? ?čúÄڀˀȘ€±€ë„č„Ê„Ă„ŻÊĐö€Î„·„§„ą / ÖśÁŠŃuÆ·€ÎÓÉÏžß? ?„«„ë„Ó©`€ÎĐÂŃuÆ·é_°k€ÈÉÌÆ·Æó»ÁŠ€ÎÌŰŐ? ?ËɱŸ»áéL€Ï€É€ó€ÊÈË€«Łż? ?ËɱŸ»áéLŸÍÈÎáá€Î„«„ë„Ó©`€Î仯? ?„č„Ê„Ă„ŻÊĐö€ò€É€ì€À€±Ö§Ćä€č€ë€«Łż / ÊËÊ€ΥžĆïж€·Ąč? ?ÉçT€È€ÎÖ±œÓÔŁșVISION€ÎčČÓĐ? ?ŁšîżÍ€ÏĄłÙI€€€ż€€€â€Î€òÙI€Š€Î€Ç€Ï€Ê€ŻŁŹÙI€€€ż€€ÈË€«€éÙI€ŠĄŁ „«„ó„Ö„ê„ąm”îŁș„«„ë„Ó©`

- 16. ? ŰŐÖT±í€ò€â€È€ËÏÂӀαÈÂÊ€òÓË〷€Æ€ß€è€ŠĄŁ „«„ë„Ó©`€ÎŰŐIżÍÆÒÆ 2010 2011 2012 2013 2014 ÖêÖśÙY±Ÿ”±ÆÚÀûÒæÂÊ 6.30% 5.83% 8.82% 10.19% 11.57% ŸtÙYźbÓIÀûÒæÂÊ 10.18% 10.78% 11.29% 12.65% 13.99% ÓÉÏžß”±ÆÚÀûÒæÂÊ 2.74% 2.73% 4.35% 5.26% 6.04% ÓÉÏžßÓIÀûÒæÂÊ 6.51% 6.89% 7.50% 8.80% 9.86% ÓÉϞߟtÀûÒæÂÊ 39.88% 41.82% 42.31% 43.77% 43.62% ŸtÙYźb»ŰÜÂÊ 1.564 1.565 1.505 1.438 1.418 ŰŐ„ì„Đ„ì„Ă„ž 1.469 1.363 1.349 1.346 1.349 ROE€ÎÉÏN€ÏÓÉÏžß”±ÆÚÀûÒæÂÊ€ÎÉÏN€Ë€è€Ă€Æ€â€ż€é€”€ì€żĄŁ

- 18. ? „ł„č„È?„ê„À„Ż„·„ç„ó€ËÏò€±€żÈĄ€êœM€ß? ÓÉÏžßÓIÀûÒæÂÊ 15%€òÄżË€È€č€ëĄŁ „«„ë„Ó©`€ÎœUÓéÂԀȜńáá€ÎœUÓŐnî} ÓÉÏÔęÂÊ€ÎÍÆÒÆ gλŁș°ÙÍòÒ 2010 2011 2012 2013 2014 ÓÉÏžß 146,452 155,529 163,268 179,411 199,941 ÓÉÏÔę 88,041 90,482 94,187 100,889 112,731 ÓÉÏÔęÂÊ 60.12% 58.18% 57.69% 56.23% 56.38% șŁÍâŐčé_ Ąö ±±ĂŚ Snapea Crisps€ÏŽó·ù § Ruffles? Crispy Fries€ÏÓ»€òÏÂ»Ű€ë Ąö ÖĐčú 4ÔÂé_ÊŒ€Îż”ž”€È€ÎJV€ÏÓ»€òÏ»ۀë ËÄÖȚÙQÒŚ€È€ÎJVŁšCFSSŁ©€ÏșĂŐ{ Ąö ínčú „Ę„Æ„È„Á„Ă„Ś„襹Jagabee€ŹșĂŐ{ žśčú€ÎŚŽrĄö čúeÓÉÏžß 2013Äê 3ÔÂÆÚ 2014Äê 3ÔÂÆÚ Éì€ÓÂÊ ±±ĂŚ °ÙÍòÒ 2,029 5,006 +146.6% ÖĐčú °ÙÍòÒ 1,041 2,518 +141.8% ínčú °ÙÍòÒ 1,929 2,425 +25.7% „ż„€ °ÙÍòÒ 2,025 2,528 +24.8% ÏăžÛ °ÙÍòÒ 1,949 2,499 +28.2% ÌšÍć °ÙÍòÒ 246 814 +230.8% ÓÉÏžßŁšÒ„Ù©`„裩 șŁÍâŐčé_ Ąö ±±ĂŚ Snapea Crisps€ÏŽó·ù § Ruffles? Crispy Fries€ÏÓ»€òÏÂ»Ű€ë Ąö ÖĐčú 4ÔÂé_ÊŒ€Îż”ž”€È€ÎJV€ÏÓ»€òÏ»ۀë ËÄÖȚÙQÒŚ€È€ÎJVŁšCFSSŁ©€ÏșĂŐ{ Ąö ínčú „Ę„Æ„È„Á„Ă„Ś„襹Jagabee€ŹșĂŐ{ Ąö „ż„€ ÖśÁŠŃuÆ·€ÎJAXX€ŹșĂŐ{ Ąö ÏăžÛ Jagabee€ŹșĂŐ{ Ąö ÌšÍć Jagabee€ŹșĂŐ{ žśčú€ÎŚŽrĄö čúeÓÉÏžß 2013Äê 3ÔÂÆÚ 2014Äê 3ÔÂÆÚ Éì€ÓÂÊ ±±ĂŚ °ÙÍòÒ 2,029 5,006 +146.6% ÖĐčú °ÙÍòÒ 1,041 2,518 +141.8% ínčú °ÙÍòÒ 1,929 2,425 +25.7% „ż„€ °ÙÍòÒ 2,025 2,528 +24.8% ÏăžÛ °ÙÍòÒ 1,949 2,499 +28.2% ÌšÍć °ÙÍòÒ 246 814 +230.8% 2013Äê 3ÔÂÆÚ 2014Äê 3ÔÂÆÚ Éì€ÓÂÊ ±±ĂŚ ǧ„É„ë 24,288 49,568 +104.1% ÖĐčú ǧÔȘ 78,886 153,764 +94.9% ínčú °ÙÍò„Š„©„ó 25,807 26,362 +2.2% „ż„€ ǧ„Đ©`„Ä 746,258 796,443 +6.7% ÏăžÛ ǧHK„É„ë 181,662 193,024 +6.3% ÌšÍć ǧNT„É„ë 79,504 243,332 +206.1% ÓÉÏžßŁšÒ„Ù©`„裩 ÓÉÏžßŁšŹF”ŰÍšŰ„Ù©`„裩 ? „€„΄٩`„·„ç„óŁšłÉéLéÂÔŁ©? čúeÓÉϞ߀ÎÍÆÒÆ

- 19. ? čúÄÚÇŚÓÊĐö€ÎÍÆÒƀȄč„Ê„Ă„ŻÊĐö„·„§„ą „«„ë„Ó©`€ÎœUÓéÂԀȜńáá€ÎœUÓŐnî} 22Copyright ? 2014 CALBEE, Inc. All rights reserved. 2,500 3,000 3,500 4,000 4,500 5,000 5,500 2005 2006 2007 2008 2009 2010 2011 2012 2013 2.2 2.4 2.6 2.8 3.0 3.2 3.4 čúÄÚ„č„Ê„Ă„ŻÊĐö łöËù È«ÈŐ±ŸÇŚÓ f»á ÇŚÓĐĄÓî~ 3.18ŐŚÒ „Á„ç„ł„ì©`„È 4,520|Ò„Á„ç„ł„ì©`„È 4,520|Ò „č„Ê„Ă„ŻÇŚÓ 4,135|Ò„č„Ê„Ă„ŻÇŚÓ 4,135|Ò Łš|ÒŁ© ŁšŐŚÒŁ© ĂŚÇ 3,413|ÒĂŚÇ 3,413|Ò „«„ë„Ó©` 50.1% ??????????? 2.7% čúÄÚ„č„Ê„Ă„ŻÊĐö„·„§„ąčúÄÚÇŚÓÊĐö „«„ë„Ó©` 50.8% ??????????? 3.1% łöËù ©Z„€„ó„Æ©`„žSRIŐ{€Ù œđî~„Ù©`„č 2013Äê4ÔÂĄ«2014Äê3ÔÂÀÛÓ

- 20. ? „ł„č„ÈÏśp€ò€É€ŠŚœ€š€ë€«ŁżŁșżŒ€š·œ€ÈgŒù? „ł„č„È€ò€É€ŠÇĐ€ê·Ö€±€ë€«Łż? Ąú Ò»°ă”Ä€Ë€ÏĄžäÓÙMĄč€ÈĄžč̶šÙMĄč€À€ŹŁŹ? ? ????????pęÈŽÙM€ò„ł„ó„È„í©`„ë€č€ë±ŰÒȘ€Ź€ą€ëĄŁ? ? investmentŁšÍ¶ÙYŁ©€ÈexpenseŁšłöÙMŁ©€«€òÒO€á€ëĄŁ? Ąú pęÈŽÙM€ò„ł„ó„È„í©`„ë€č€ë€È€€€Š€ł€È€ÏŁŹÔOäͶÙY€ò? ? „ł„ó„È„í©`„ë€č€ë€ł€È€ÈÍŹÁx€Ç€ą€ëĄŁ „«„ë„Ó©`€ÎœUÓéÂԀȜńáá€ÎœUÓŐnî} °üŚ°Žú€òÏśpŁœęžń2žîÒę€ògŹF Ąú ÉÌÆ·€Î°üŚ°Žú€ŹÔę€ËŐŒ€á€ëžîșπȀ·€Æžß€€ĄŁ? ? Ąú °kŚą·œ·š€ÎÒÖ±€·Łșč€ö€Ž€ÈÊËÈ뀫€é±ŸÉç€Ç€ÎÒ»ÀšÊËÈë ÉÌÆ·ŰÓÁŠ€ÎÏòÉÏŁœč€öŒÚPÂÊ€ÎÏòÉÏ Ąúč€öŒÚPÂÊ60% Łœ P€«€Ê€€€ł€È€ŹłŁB»Ż€č€ëĄŁ? ? Ąúč€öŒÚPÂÊ€ò80%€ËÉÏ€Č€ë€ł€È€Çč̶šÙM€òÒ»Ę€Ë”Íp€č€ëĄŁ

- 21. ? „ł„č„ÈÏśp€ò€É€ŠŚœ€š€ë€«ŁżŁșżŒ€š·œ€ÈgŒù? ÔOäͶÙY€òżŰ€š€ÆŁŹÄÚČżÁô±Ł€òÙA€á€ł€ó€Ç€€€ŻĄŁ? Ąú ß^ͶÙY€òÖč€á€ÆŁŹ±ŁÊŰ€òÖĐĐĀˀč€ëĄŁ? ? pęÈŽÙMŁœč̶šÙM€ò”Íp€”€»€ë€ł€È€Ë€Ä€Ê€Ź€êŁŹŃuÆ·Ôꀏ”ÍpĄŁ? ? ŒÓ€·€żÀûÒæ€ÏÄÚČżÁô±Ł€È€·€ÆŽÎÆÚÒÔœ”€ÎͶÙY€Ë€Ä€Ê€Č€ëĄŁ „«„ë„Ó©`€ÎœUÓéÂԀȜńáá€ÎœUÓŐnî} ? ÀíÄîœUӀαŰÒȘĐÔ? J&J€Î„Ż„ì„ÉĄžÎÒ€ŹĐĆÌőĄč€ËŁŹ»áÉç€Î? „č„Æ©`„Ż„Û„ë„À©`€Ë€č€ëŰÈ΀ÈÏÈ? €č€Ù€í·Ź€Ë€Ä€€€ÆÓĘd€”€ì€Æ€€€ëĄŁ? ?ąÙ îżÍ?ÈĄÒęÏÈ? ?ąÚ ÉçT€È€œ€ÎŒÒŚć? ?ąÛ „ł„ß„ć„Ë„Æ„Ł? ?ąÜ ÖêÖś

- 22. ? êÓĂŸŁș„Ț„Í„ž„á„ó„È?„ł„ó„È„í©`„ë?„·„č„Æ„à€È€€€ŠżŒ€š·œ? Ąú éÂÔ€ògŹF€č€ë€ż€á€ËŁŹÉçT€ŹÄżË€ËÏò€«€Ă€ÆŚÔÈ»€ËĐĐӀǀ€ë? ? gĐĐ€ÎÊËœM€ß€òșB€č€ë·œ·šŐ? ? Ąú œMżłÉT€ò§€Ż„ł„ó„È„í©`„룚ÊÖ¶Î?„Ś„í„»„裩€Ë€Ï€€€Ż€Ä€«€Î? ?? ·œ·š€Ź€ą€ëĄŁ „«„ë„Ó©`€ÎœUÓéÂԀȜńáá€ÎœUÓŐnî} Àę1Ł©Merchant andVan der StedeŁșœYčû?ĐĐÓ?hŸł? ??œYčûŁș»áÓÊę€Ë»ù€Ć€Ż„ł„ó„È„í©`„ë? ??ĐĐÓŁșËÊ»Ż?„Ț„Ë„ć„ą„뻯€Ë€è€ëĐĐÓ€òÒ¶š€č€ë„ł„ó„È„í©`„ë? ??hŸłŁșœMżÎÄ»Ż?œMż„Ç„¶„€„ó”È€òÓĂ€€€ż„ł„ó„È„í©`„ë Àę2Ł©SimonsŁșÀíÄîĐÍŁšĐĆÌő?ŸłœçŁ©€È»áÓĐÍŁšÔ\¶ÏĐÍ?ÏໄŚśÓĂĐÍŁ©? ??ĐĆÌőŁșœUÓÀíÄî€ä„Ż„ì„ɀʀɀŹœMżłÉT€ËÓ°í€òÓ뀚€ëŁšŁ«Ł©ĄŁ? ??ŸłœçŁșœMżłÉT€ŹÈĄ€êœM€à€Ù€€ł€È?»îÓ€ËÖÆÏȚ€òŒÓ€š€ëŁš?Ł©ĄŁ? ??Ô\¶ÏĐÍŁșœMżÄż”ĀȜMżłÉT€ÎĐĐÓ€òĐÎÊœ»Ż€·ŁŹŐ{Őû€č€ë€ł€È€ò? ??????Íš€ž€ÆÓC€Ć€±€òÓ뀚€ëÊËœM€ßŁš?Ł©ĄŁÀ꣩ÓèËăŁș„΄ë„Ț? ??ÏໄŚśÓĂĐÍŁșœMżłÉTég€ÎԀȜMżŃ§Á€òÍš€ž€ÆŁŹévĐÄ€òÊĐö€Î仯€Ű€Î? ???????ê€Ë§€ŻŁšŁ«Ł©ĄŁ

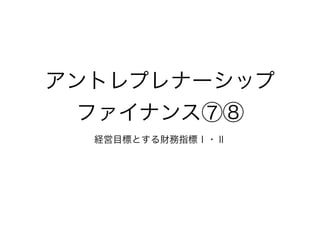

- 23. „č„Æ„à€ŹÏໄŚśÓĂ€·€Ê€Ź€éœMżłÉT€Î„â„Á„Ù©` „·„ç„ó€ËÓ°í€òÓ뀚€Æ€€€ë€ÈżŒ€š€Æ€€€ë? €”€é €Ë, œMżłÉT€ŹÓCž¶€±€é€ì€ë€ł€È€Ë€è€Ă€ÆÆó IIż€Źžß€Ț€ë€ÈżŒ€š€Æ€€€ë? ±Ÿžć€Ç€ÏčČ·ÖÉą €Ë, ÏÈ€ËÔO¶š€·€żąŐh€È€Î”±€Æ€Ï€Ț€ê€òÊÓ€č €ë? Ő{ËžĆÒȘ€È„Ç©`„ż ±Ÿžć€Ë€Ș€±€ëÒÔÏ€ηÖÎö€òĐĐ€Š€Ë€ą€ż€ê, ±Ű ÒȘ€È€Ê€ë„Ç©`„ż€Ï ¶È€Ë€ï€ż€ë„ą„󄱩`„ÈŐ{Ë €Ë€è€Ă€ÆÈĄ”Ă€·€ż? Ù|íÄż€ÏŽó€€Ż·Ö€±€Æ ·ÖÒ°€«€é€Ê€Ă€Æ€€€ë? €č€Ê€ï€Á, ąÙĐÄÀí”ÄÒȘÒò €È€·€ÆŸIT€Î„â„Á„Ù©`„·„ç„ó€Ëév€č€ëÙ|, ąÚÉçÄڀˀȘ€±€ëęÓQ€ÎčČÓĐ€äœUÓÀíÄŒ°€Ü €čÓ°í€Ëév€č€ëÙ|, ąÛŸIT€ÎÉçÄÚÍâ€Ç€Î„ł „ß„ć„Ë„±©`„·„ç„ó€Ëév€č€ëÙ|, ąÜIŐ„Ő„í©` „Á„ă©`„È€ä„Ț„Ë„ć„ą„ë, œUÓčÜÀí„·„č„Æ„à€ÎÀû ÓĂ€Ëév€č€ëÙ|, ąĘčÜÀí»áÓ€Ëév€č€ëÙ|€Ç€ą €ê, €č€Ù€Æ€ÎíÄż€Ź ”ă„ê„Ă„«©`„È?„脱©`„ë €Ç»ŰŽđ€č€ë€è€Š€ËÔOÓ€·€ż? Ő{Ë€ògÊ©€č€ë€Ë €ą€ż€ê, €œ€Î”ŰÓòÌŰĐԔȀòżŒ]€·€ÆŐ{ËƱ€ÎÙ| íÄż€ÎÒ»Čż€ò䀚€ż€Ź, ÒÔÏ€ηÖÎö€òĐĐ€Š€ż €á€Ë±ŰÒȘ€Ê„Ç©`„ż€Ï€È€â€ËÍŹÒ»€ÎÙ|€Ë»ù€Ć€€ €Æ€€€ë? łő»Ű€ÎŐ{Ë€Ï, Äê ÔÂÄ©€«€é ÔÂłőî^ €Ë€«€±€ÆĐܱŸ±hÄÚ€ÎÖĐĐĄÆóI€Ë€·€ÆgÊ©€·€ż? ÖĐĐĄÆóI€Î„Ț„Í„ž„á„ó„È„ł„ó„È„í©`„ë„·„č„Æ„à€ÈœMżłÉT€ÎÓCž¶€±€Ëév€č€ëgÔ^ŃĐŸż í±í ·ÖÎö„â„Ç„ë ? SimonsŁš1995ŁŹ2000Ł©€Ë€è€ëMCS? ąÙ Belief SystemŁšĐĆÌő€Î„·„č„Æ„àŁ©? ?œUÓÀíÄî€ä„Ż„ì„ɀʀɀŹœMżłÉT€ËÓ°í€ò? ?Ó뀚€ëŁšŁ«Ł©ĄŁ? ąÚ Boundary SystemŁšŸłœç€Î„·„č„Æ„àŁ©? ?œMżłÉT€ŹÈĄ€êœM€à€Ù€€ł€È?»îÓ€Ë? ?ÖÆÏȚ€òŒÓ€š€ëŁš?Ł©ĄŁ? ąÛ Diagnostic Controls? ???ŁšÔ\¶Ï”Ä„ł„ó„È„í©`„ë„·„č„Æ„àŁ©? ?œMżÄż”ĀȜMżłÉT€ÎĐĐÓ€òĐÎÊœ»Ż€·ŁŹ? ?Ő{Őû€č€ë€ł€È€òÍš€ž€ÆÓC€Ć€±€òÓ뀚€ë? ?ÊËœM€ßŁš?Ł©ĄŁ?À꣩ÓèËăŁș„΄ë„Ț? ąÜ Interactive Controls? ???ŁšÏໄŚśÓÔĄł„ó„È„í©`„ë„·„č„Æ„àŁ©? ?œMżłÉTég€ÎԀȜMżŃ§Á€òÍš€ž€ÆŁŹ? ?évĐÄ€òÊĐö€Î仯€Ű€Îê€Ë§€ŻŁšŁ«Ł©ĄŁ „Ț„Í„ž„á„ó„È?„ł„ó„È„í©`„ë?„·„č„Æ„à€È€€€ŠżŒ€š·œ

- 24. ? ïwÌïĄČ2012Ął€«€é ÖĐĐĄÆóI€ÎœMżÒÄŁ€ÈMCS€ÎCÄÜ€ÎÏàß` ĆĐ¶Ï€”€ì€ë€Ź, „«„€ \€Ï„”„ó„Ś„ëÈ«Ìć€ÈÍŹ €Ë„«„€ \€Źžß€€€Î€Ç„â„Ç„ë€òńk€č€ë€ł€È €Ź€Ç€€Ê€€? ŽóÈËÊęÆóI€Ç€Ï„”„ó„Ś„ëÈ«Ìć€ÈÈ« €ŻÍŹ€ž„Ń„č€òĂè€Ż€ł€È€Ź€Ç€€ë? €Ț€ż, „â„Ç„ë €ÎßmșÏĐÔ€òÊŸ€č֞ˀτ«„€ \ʶš€òșŹ€á€ż€€ €ș€ì€Î֞ˀǀâßmșϔĀǀą€ë€È€ÎœYčû€Ź”Ă€é€ì ÒâŽ_ÂÊ Ł„€È€č€ì€Đ„â„Ç„ë€òńk€č€ë€ł€È€Ź€Ç €€ë? È«€ŻÍŹ€ž„Ń„č€òĂè€ŻŽóÈËÊęÆóI€Ç€Ï, »ù ±Ÿ„â„Ç„ë€ÈÍŹ€Ë„«„€ \ʶš€òșŹ€á€ż€€€ș€ì €Î֞ˀǀâ„â„Ç„ë€ÎßmșÏĐÔ€Ź€ą€ë€È€ÎœYčû€Ź”Ă €é€ì€ż? Ò»·œ, ÉÙÈËÊęÆóI€Ç€Ï»ù±Ÿ„â„Ç„ë€ÈÍŹ €Ë„«„€ \ʶš€Ç€Ï„â„Ç„ë€ÎßmșÏĐÔ€Ź€ą€ë€È ÖĐĐĄÆóI€Î„Ț„Í„ž„á„ó„È„ł„ó„È„í©`„ë„·„č„Æ„à€ÈœMżłÉT€ÎÓCž¶€±€Ëév€č€ëgÔ^ŃĐŸż í±í čČ·ÖÉąÔì·ÖÎö€Ë€è€ë»ù±Ÿ„â„Ç„ë€Î·ÖÎöœYčû „”„ó„Ś„ëÈ«Ìć ÉÙÈËÊęÆóI ŽóÈËÊęÆóI ±»ŐhĂśäÊę ŐhĂśäÊę Íƶš Ž_ÂÊ Íƶš Ž_ÂÊ Íƶš Ž_ÂÊ „â„Ç„ë€Îßmș϶ÈÖžË „«„€ \ ŚÔÓÉ¶È ÓĐÒâŽ_ÂÊ Śą) Łș Ł„ÓĐÒâ, Łș Ł„ÓĐÒâ, Łș Ł„ÓĐÒâ€òÒâζ€č€ë? ÉÙÈËÊęÆóIŁš29ĂûÎŽșŁ©€Ç€Ï»áӀˀè€ë„ł„ó„È„í©`„뀏ÓĐÒâ€Ç€Ï€Ê€€ĄŁ Ąú »áӀˀè€ë„Ț„Í„ž„á„ó„Ȁπą€ëłÌ¶È€ÎÒÄŁ€ò±ŰÒȘ€È€č€ë€Î€«Łż ? SimonsŁš1995ŁŹ2000Ł©€Ë€è€ëMCS? ąÙ Belief SystemŁšĐĆÌő€Î„·„č„Æ„àŁ©? ?œUÓÀíÄî€ä„Ż„ì„ɀʀɀŹœMżłÉT€ËÓ°í€ò? ?Ó뀚€ëŁšŁ«Ł©ĄŁ? ąÚ Boundary SystemŁšŸłœç€Î„·„č„Æ„àŁ©? ?œMżłÉT€ŹÈĄ€êœM€à€Ù€€ł€È?»îÓ€Ë? ?ÖÆÏȚ€òŒÓ€š€ëŁš?Ł©ĄŁ? ąÛ Diagnostic Controls? ???ŁšÔ\¶Ï”Ä„ł„ó„È„í©`„ë„·„č„Æ„àŁ©? ?œMżÄż”ĀȜMżłÉT€ÎĐĐÓ€òĐÎÊœ»Ż€·ŁŹ? ?Ő{Őû€č€ë€ł€È€òÍš€ž€ÆÓC€Ć€±€òÓ뀚€ë? ?ÊËœM€ßŁš?Ł©ĄŁ?À꣩ÓèËăŁș„΄ë„Ț? ąÜ Interactive Controls? ???ŁšÏໄŚśÓÔĄł„ó„È„í©`„ë„·„č„Æ„àŁ©? ?œMżłÉTég€ÎԀȜMżŃ§Á€òÍš€ž€ÆŁŹ? ?évĐÄ€òÊĐö€Î仯€Ű€Îê€Ë§€ŻŁšŁ«Ł©ĄŁ „Ț„Í„ž„á„ó„È?„ł„ó„È„í©`„ë?„·„č„Æ„à€È€€€ŠżŒ€š·œ

- 25. ČÎżŒÎÄÏŚ