![Analisi di Bilancio: indici

Effetto Leva

ROE = [ROI + (ROI - Tf)q]

Positivo

(ROI>Tf)

Negativo

(ROI<Tf)

Moltiplicatore del ROE Riduttore del ROE

ROE cresce

all’aumentare di q

ROE decresce

all’aumentare di q

E’ possibile influenzare il ROE facendo leva sulla struttura

finanziaria](https://image.slidesharecdn.com/5603500/85/ANALISI-DI-BILANCIO-11-320.jpg)

More Related Content

What's hot (20)

Viewers also liked (6)

ANALISI DI BILANCIO

- 1. Riclassificazione in aree finanziarie omogenee Capitale Investito (CI) ATTIVO FISSO (Af) ATTIVO CIRCOLANTE (Ac) immateriali materiali finanziarie commerciali patrimoniali Analisi di Bilancio: stato patrimoniale

- 2. Analisi di Bilancio: stato patrimoniale Riclassificazione in aree finanziarie omogenee Capitale Investito (CI) ATTIVO FISSO (Af) ATTIVO CIRCOLANTE (Ac) Magazzino (m) liquidità differite (Ld) liquidità immediate (Li)

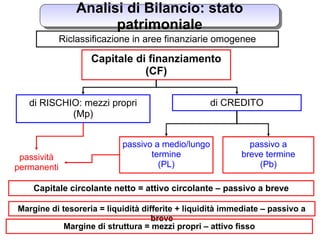

- 3. Riclassificazione in aree finanziarie omogenee Capitale di finanziamento (CF) di RISCHIO: mezzi propri (Mp) di CREDITO passivo a medio/lungo termine (PL) passivo a breve termine (Pb) passività permanenti Capitale circolante netto = attivo circolante – passivo a breve Margine di tesoreria = liquidità differite + liquidità immediate – passivo a breve Margine di struttura = mezzi propri – attivo fisso Analisi di Bilancio: stato patrimoniale

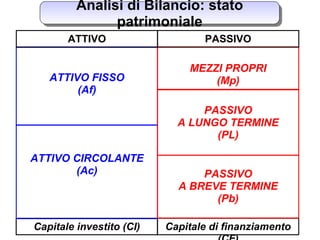

- 4. ATTIVO FISSO (Af) Capitale investito (CI) ATTIVO CIRCOLANTE (Ac) MEZZI PROPRI (Mp) Capitale di finanziamento PASSIVO A BREVE TERMINE (Pb) PASSIVO A LUNGO TERMINE (PL) ATTIVO PASSIVO Analisi di Bilancio: stato patrimoniale

- 5. Analisi di Bilancio: conto economico PRODOTTO DI ESERCIZIO - Consumo materie MARGINE INDUSTRIALE LORDO - altre spese operative VALORE AGGIUNTO - spese del personale MARGINE OPERATIVO LORDO - quote di ammortamento REDDITO OPERATIVO (RO) +/- saldo area finanziaria +/- saldo area straordinaria +/- saldo area extracaratteristica REDDITO LORDO (RL) - oneri fiscali UTILE NETTO (Un)

- 6. Analisi di Bilancio: indici Analisi di bilancio interna esterna non singoli indici (sistema di indici) Analisi di bilancio spaziale temporale no valori standard affidabilità dei dati di origine analisi dei dati di origine trend Aspetti preliminari

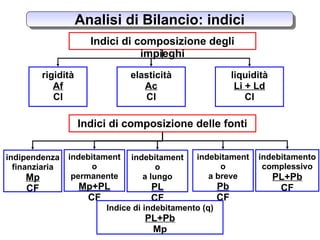

- 7. Indici di composizione degli impieghi rigidità Af CI elasticità Ac CI liquidità Li + Ld CI Indici di composizione delle fonti indipendenza finanziaria Mp CF indebitament o permanente Mp+PL CF indebitament o a lungo PL CF indebitament o a breve Pb CF indebitamento complessivo PL+Pb CF Indice di indebitamento (q) PL+Pb Mp Analisi di Bilancio: indici

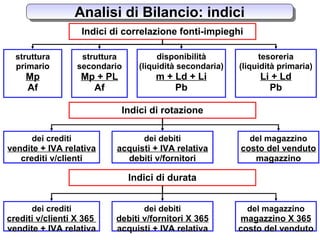

- 8. Indici di correlazione fonti-impieghi struttura primario Mp Af struttura secondario Mp + PL Af tesoreria (liquidità primaria) Li + Ld Pb Indici di rotazione disponibilità (liquidità secondaria) m + Ld + Li Pb Analisi di Bilancio: indici del magazzino costo del venduto magazzino dei debiti acquisti + IVA relativa debiti v/fornitori dei crediti vendite + IVA relativa crediti v/clienti Indici di durata del magazzino magazzino X 365 costo del venduto dei debiti debiti v/fornitori X 365 acquisti + IVA relativa dei crediti crediti v/clienti X 365 vendite + IVA relativa

- 9. Indici reddituali ROE Return on Equity Un Mp Indici produttività ROD Return on Debt Oneri finanziari Debiti finanziari Analisi di Bilancio: indici RO su dipendenti Reddito operativo Numero medio dipendenti Turnover (Pci) Vendite CI ROS Return on Sales Reddito operativo Vendite ROI Return on Investment Reddito Operativo Capitale Investito Vendite su dipendenti Vendite Numero medio dipendenti

- 10. Scomposizione del ROI Analisi di Bilancio: indici ROI = ROS X Pci Vendite CI Reddito Operativo Vendite Reddito Operativo Capitale Investito TurnoverReturn on SalesReturn on Investment X X = =

- 11. Analisi di Bilancio: indici Effetto Leva ROE = [ROI + (ROI - Tf)q] Positivo (ROI>Tf) Negativo (ROI<Tf) Moltiplicatore del ROE Riduttore del ROE ROE cresce all’aumentare di q ROE decresce all’aumentare di q E’ possibile influenzare il ROE facendo leva sulla struttura finanziaria