Il Patrimonio Netto Aziendale

Download as PPT, PDF0 likes5,354 views

Presentazione sul "Patrimonio Netto Aziendale" al corso di "Economia Aziendale con elementi di didattica" - Scuola di Specializzazione all'Insegnamento Secondario (SSIS) presso l'UniversitĂ degli Studi del Molise di Campobasso - a.a. 2007/2008 - classe di concorso A017 (Discipline Economico-Aziendali).

More Related Content

What's hot (20)

Viewers also liked (13)

Similar to Il Patrimonio Netto Aziendale (20)

Il Patrimonio Netto Aziendale

- 1. UnitĂ didattica su: copyright Dr. Donato Testa

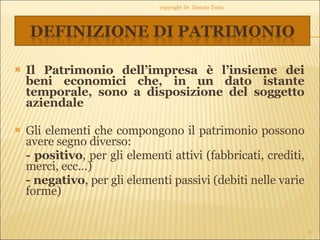

- 2. Il Patrimonio dell’impresa è l’insieme dei beni economici che, in un dato istante temporale, sono a disposizione del soggetto aziendale Gli elementi che compongono il patrimonio possono avere segno diverso: - positivo , per gli elementi attivi (fabbricati, crediti, merci, ecc…) - negativo , per gli elementi passivi (debiti nelle varie forme) copyright Dr. Donato Testa

- 3. IMPIEGHI Attivo immobilizzato (immobilizzazioni materiali, immateriali e finanziarie) Attivo circolante (rimanenze, crediti, attivitĂ finanziarie, disponibilitĂ liquide) FINANZIAMENTI Debiti a medio - lungo termine Debiti a breve termine Patrimonio netto copyright Dr. Donato Testa

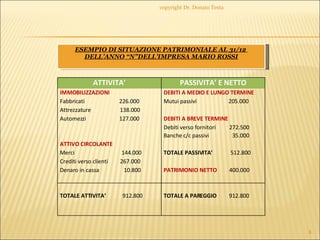

- 4. ESEMPIO DI SITUAZIONE PATRIMONIALE AL 31/12 DELL’ANNO “N”DELL’IMPRESA MARIO ROSSI copyright Dr. Donato Testa ATTIVITA’ PASSIVITA’ E NETTO IMMOBILIZZAZIONI Fabbricati 226.000 Attrezzature 138.000 Automezzi 127.000 DEBITI A MEDIO E LUNGO TERMINE Mutui passivi 205.000 DEBITI A BREVE TERMINE Debiti verso fornitori 272.500 Banche c/c passivi 35.000 ATTIVO CIRCOLANTE Merci 144.000 Crediti verso clienti 267.000 Denaro in cassa 10.800 TOTALE PASSIVITA’ 512.800 PATRIMONIO NETTO 400.000 TOTALE ATTIVITA’ 912.800 TOTALE A PAREGGIO 912.800

- 5. criterio del valore nominale criterio del presunto valore di realizzo criterio del presunto valore di estinzione criterio del costo originario (storico) diminuito delle quote di ammortamento criterio del costo originario rivalutato criterio del costo di acquisto o di produzione ovvero al valore di realizzo desumibile dall’andamento del mercato alla chiusura dell’esercizio, se minore copyright Dr. Donato Testa

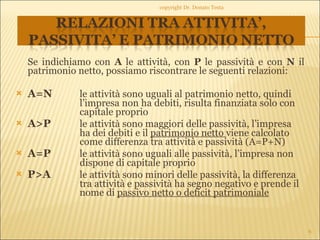

- 6. Se indichiamo con A le attività , con P le passività e con N il patrimonio netto, possiamo riscontrare le seguenti relazioni: A=N le attività sono uguali al patrimonio netto, quindi l’impresa non ha debiti, risulta finanziata solo con capitale proprio A>P le attività sono maggiori delle passività , l’impresa ha dei debiti e il patrimonio netto viene calcolato come differenza tra attività e passività (A=P+N) A=P le attività sono uguali alle passività , l’impresa non dispone di capitale proprio P>A le attività sono minori delle passività , la differenza tra attività e passività ha segno negativo e prende il nome di passivo netto o deficit patrimoniale copyright Dr. Donato Testa

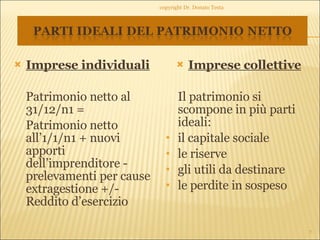

- 7. Imprese individuali Patrimonio netto al 31/12/n1 = Patrimonio netto all’1/1/n1 + nuovi apporti dell’imprenditore - prelevamenti per cause extragestione +/- Reddito d’esercizio Imprese collettive Il patrimonio si scompone in più parti ideali: il capitale sociale le riserve gli utili da destinare le perdite in sospeso copyright Dr. Donato Testa