More Related Content

What's hot (19)

Similar to Cashflow (20)

Cashflow

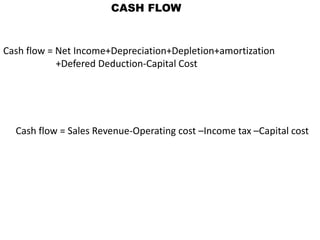

- 1. CASH FLOW Cash flow = Net Income+Depreciation+Depletion+amortization +Defered Deduction-Capital Cost Cash flow = Sales Revenue-Operating cost –Income tax –Capital cost

- 2. Penerimaan : a Royalty : -b Pendapatan Kotor : c (a-b) Biaya Operasi : -d Depresiasi : -e Amortisasi : -f Pendapatan terpajak Sebelum deplesi : g= c-(d+e+f) 50%limit deplesi : -h % deplesi : -i Cost deplesi : -j Pendapatan terpajak : k = g-(h/i/j) Pajak : -l Profit/keuntungan : m = k-l Depresiasi : e Amortisasi : f Deplesi : h/i/j Modal Kerja kembali : n* Capital Cost : -o** Cash flow : p = m (e+f+h/i/j) *dilakukan pada akhir umur proyek ** dilakukan pada tahun ke-0 Cash flow modal sendiri

- 3. Depresiasi : penurunan nilai fisik barang dengan berlalunya waktu dan penggunaan. Depresiasi adalah konsep akutansi yang menentukan deduksi tahunan terhadap pendapatan sebelum pajak dengan demikian efek waku dan penggunaan atas nilai aset dapat direfleksikan dalam laporan keuangan perusahaan. Deduksi depresiasi tahunan bertujuan untuk menyesuaikan nilai tahunan yang digunakan oleh suatu aset dalam proses produksi dari pendapatan berdasarkan umur ekonomis aktual aset. Beberapa pengertian nilai yang berhubungan dengan depresiasi : 1. Market value (nilai pasar) Nilai yang menyatakan brapa besar nilai dari suatu benda modal bila diperjualbelikan 2. Use value Nilai berdasarkan kegunaan,jadi seseorang membeli benda modal berdasarkan nilai kegunaan benda tersebut sebagai satuan porsi.

- 4. 3. Fair value : Nilai benda modal yang ditentukan oleh pembeli dan penjual dengan keyakinan bahwa harganya cukup wajar bagi keduanya. 4. Book value (nilai buku) : Nilai dari benda modal seperti tercantum dalam pembukuan 5. Salvage value (nilai sisa) : Nilai sisa dari benda modal.Nilai ini merupakan harga yang akan diperoleh bila benda modal dijual sebagai barang bekas. 6. Scrap value : Jumlah yang akan diperoleh jika benda modal dijual sebagai barang rongsokan atau besi tua, biasanya = 0. Guna Depresiasi 1. Penafsiran pajak 2. Biaya operasi 3. Mengumpulkan dana untuk penggantian alat/pabrik 4. Menghitung harga buku dari harga yang telah dipakai.

- 5. Pemilihan Metoda Depresiasi : 1. Dapat mengembalikan modal secepatnya 2. Tidak terlalu rumit 3. Dapat menjamin bahwa setiap saat nilai pembukuan tidak lebih besar dari nilai sesungguhnya. 4. Tidak menyalahi ketentuan yang berlaku (cukup wajar) sehingga dapat diakui. Macam metoda Depresiasi : 1. Metode Garis Lurus (Straight Line - SL) 2. Metode Keseimbangan Menurun (Declining Balance - DB) 3. Metode Jumlah Angka Tahun (Sum Of The Year Digits- SYD) 4. Metode Produksi-Unit (Units of Production)

- 6. 1. Metode Garis Lurus (SL) Metode SL mengasumsikan bahwa suatu jumlah tetap yang didepresiasikan setiap tahunnya atas umur depresiasi (efektif) aset. N = Umur depresiasi aset dalam tahun C = Harga beli dari aset L = Nilai sisa pada akhir tahun ke N Dt = Depresiasi pada tahun ke t (1<t<N) Bt = Nilai buku pada tahun ke t Dt = (C-L)/N Bt = C – t Dt Contoh : Harga alat gali Rp 900 juta, umur pakai selama 5 tahun, nilai sisa pada akhir tahun ke 5 adalah Rp 100 juta. Depresiasi tiap tiap tahun (Dt) = (900-100)/5 = 160 juta

- 7. Tahun Depresiasi Nilai Buku 0 900 1 160 740 2 160 580 3 160 420 4 160 260 5 160 100 Nilai buku pada akhir tahun adalah nilai sisa dari aset tersebut. 2. Metode Keseimbangan Menurun (Declining Balance - DB) Diasumsikan bahwa depresiasi biaya tahunan merupakan persentase tetap dari Bt pada permulaan tahun. Rasio depresiasi dalam setiap satu tahun terhadap Bt pada permulaan adalah tetap di seluruh umur aset dan ditandai dengan R (0<R<1). Dalam metode ini R = 2/N ketika digunakan keseimbangan menurun 200%, jika ditetapkan bahwa ditetapkan bahwa keseimbangan menurun 150%, maka R = 1,5 N.

- 8. D1= B (R) Dt = B (1 –R)t-1 (R) Contoh diatas (tanpa nilai sisa) dikerjakan dengan metode keseimbangan menurun 200%. Tahun Depresiasi Nilai Buku 0 900 1 360 540 2 216 324 3 129,6 194,4 4 77,76 116,64 5 46,656 69,984 Nilai buku pada akhir tahun dikatakan Write Off, yang fungsinya sama dengan Depresiasi.

- 9. 3. Metode Jumlah Angka Tahun (Sum Of The Year Digits- SYD) Faktor depresiasi untuk setiap tahun merupakan angka dari daftar urutan terbalik untuk tahun terseut dibagi dengan jumlah angkanya. Depresiasi adalah : Nilai buku :

- 10. Berdasarkan data diatas maka depresiasi dengan metode jumlah angka menurun (SYD) : Tahun Angka tahun dalam Faktor Depresiasi Depresiasi Nilai Buku urutan terbalik 1 5 .5/15 266,67 633,33 2 4 .4/15 213,33 420,00 3 3 .3/15 160,00 260,00 4 2 .2/15 106,67 153,33 5 1 .1/15 53,33 100,00 Jumlah 15 4. Metode Produksi-Unit (Units of Production) Hasil dari metode ini dalam Harga beli aset dikurangi nilai sisa dialokasikan secara sama berdasarkan estimasi angka dari unit-unit yang diproduksi sepanjang umur efektif aset.

- 11. Depresiasi per unit produk : (C-L)/estimasi jangka waktu umur produksi dalam unit-unit Contoh : Sebuah alat yang digunakan dalam bisnis mempunyai harga $50.000 dan diharapkan nilai sisanya $10.000 serta alat tsb dapat digunakan 300.000 jam. Carilah tingkat deprsiasi per jam penggunaan, dan carilah nilai bukunya setelah beroperasi selama 10.000 jam. Depresiasi per unit produk : (50.000-10.000)/300.000 = $0,133 per jam Setelah 10.000 jam, Bt = 50.000 – (0,133x10.000) = $ 48.670

- 12. Keseimbangan menurun yang dialihkan ke Garis Lurus Berfungsi untuk menghindari Write off Tahun Depresiasi (DDB) Nilai Buku DDB SL Dep.yg dipakai Nilai buku 0 900 900 1 360 540 180 360 540 2 216 324 135 216 324 3 129,6 194,4 108 129,6 194,4 4 77,76 116,64 97,2 97,2 97,2 5 46,656 69,984 97,2 97,2 0

- 13. UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN Metode penyusutan yang dibolehkan berdasarkan ketentuan ini dilakukan: •dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut (metode garis lurus atau straight- line method); atau •dalam bagian-bagian yang menurun dengan cara menerapkan tarif penyusutan atas nilai sisa buku (metode saldo menurun atau declining balance method).

- 14. Penggunaan metode penyusutan atas harta harus dilakukan secara taat asas. Untuk harta berwujud berupa bangunan hanya dapat disusutkan dengan metode garis lurus. Harta berwujud selain bangunan dapat disusutkan dengan metode garis lurus atau metode saldo menurun. Dalam hal Wajib Pajak memilih menggunakan metode saldo menurun, nilai sisa buku pada akhir masa manfaat harus disusutkan sekaligus. Contoh penggunaan metode garis lurus: Sebuah gedung yang harga perolehannya Rp1.000.000.000,00 (satu miliar rupiah) dan masa manfaatnya 20 (dua puluh) tahun, penyusutannya setiap tahun adalah sebesar : Rp50.000.000,00 atau (Rp1.000.000.000,00 : 20).

- 15. Untuk menghitung penyusutan, masa manfaat dan tarif penyusutan harta berwujud ditetapkan sebagai berikut:

- 16. Contoh penggunaan metode saldo menurun: Sebuah mesin yang dibeli dan ditempatkan pada bulan Januari 2009 dengan harga perolehan sebesar Rp150.000.000,00 (seratus lima puluh juta rupiah). Masa manfaat dari mesin tersebut adalah 4 (empat) tahun. Kalau tarif penyusutan misalnya ditetapkan 50% (lima puluh persen), penghitungan penyusutannya adalah sebagai berikut. Tahun Tarif Penyusutan Nilai Buku Harga Perolehan 150.000.000. 2009 50% 75.000.000 75.000.000 2010 50% 37.500.000 37.500.000 2011 50% 18.750.000 18.750.000 2012 Disusutkan sekaligus 18.750.000 0

- 17. Amortisasi atas pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, dan muhibah (goodwill) yang mempunyai masa manfaat lebih dari 1 (satu) tahun yang dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan. Untuk menghitung amortisasi, masa manfaat dan tarif amortisasi ditetapkan sebagai berikut:

- 18. Harga perolehan harta tak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, dan muhibah (goodwill) yang mempunyai masa manfaat lebih dari 1 (satu) tahun diamortisasi dengan metode: a. dalam bagian-bagian yang sama setiap tahun selama masamanfaat; b. dalam bagian-bagian yang menurun setiap tahun dengan cara menerapkan tarif amortisasi atas nilai sisa buku. Khusus untuk amortisasi harta tak berwujud yang menggunakan metode saldo menurun, pada akhir masa manfaat nilai sisa buku harta tak berwujud atau hak-hak tersebut diamortisasi sekaligus.

- 19. DEPLESI Apabila sumberdaya alam dikonsumsi dalam memproduksi produk atau jasa, digunakan terminologi deplesi (penyusutan) untuk menyatakan penurunan nilai sumber daya alam. Ada dua cara untuk menghitung nilai deplesi : 1. Deplesi biaya 2. Metode Persentase : a. Persentase deplesi untuk berbagai deposit mineral b. 50% limit dari pendapatan kena pajak sebelum deplesi Berdasarkan metode biaya unit deplesi ditentukan dengan membagi penyesuaian cost basis dari cadangan dengan jumlah unit yang akan ditambang.

- 20. Contoh : Suatu usah tambang, pemilikan cadangan sebesar 1.000.000 ton membutuhkan biaya $ 200.000. Produksi tahun 1 sebesar 100.000 ton, tahun ke dua 200.000 ton. Hitung deplesi biaya !. Tahun ke 1 Dep.biaya = 200.000 x (100.000/1.000.000) = $20.000 Tahun ke 2 dep.biaya = (200.000-20.000) x (200.000/900.000) = $40.000 No. Deposit Mineral %Deplesi 1. Minyak dan gas 22 2. Sulphur, uranium, asbes, nikel,timah, vanadium 22 3. Emas, perak, tambaga dan bijih besi 15 4. Batubara, lignit dan sodium chloride 10 5. Peat, batu apung dan pasir 5 Besarnya persentase deplesi untuk berbagai jenis deposit mineral

- 21. Menentukan deplesi yang diperbolehkan Menghitung persen penyusutan (% yang tepat x pendapatan kotor) Menghitung 50% dari pendapatan kena pajak tanpa nilai deplesi Memilih yang lebih KECIL sebagai persentase yang diijinkan Menghitung biaya penyusutan (berdasarkan unit penyusutan yang sesuai Memilih yang lebih BESAR sebagai nilai deplesi

- 22. Suatu usah tambang, pemilikan cadangan batubar sebesar 1 juta ton membutuhkan biaya $ 200.000. Produksi tahun 1 sebesar 100.000 ton, tahun ke dua 200.000 ton. Harga jual $10/ton. Biaya produksi $6/ton. Penyusutan pada tahun pertama dan kedua adalah $100.000. Persentase deplesi batubara 10%, dengan royalty 10%. 1 2 Pendapatan 1.000.000 2.000.000 Royalty 100.000 200.000 Pendapatan kotor 900.000 1.800.000 Biaya operasi 600.000 1.200.000 Depresiasi 100.000 100.000 Pendapatan terpajak sebelum deplesi 200.000 500.000 10% Deplesi 90.000 180.000 50% limit deplesi 100.000 250.000 Deplesi biaya 20.000 40.000