2. Finansal Analiz Finansal Tablolar Analizin genel ├¦er├¦evesi Oran Analizi Trend Analizi Y├╝zde ve Indeks Analizi

3. Finansal Analizin D─▒┼¤sal Kullan─▒c─▒lar─▒ Kredit├Črler ŌĆō Firman─▒n likiditesi ile ilgilenirler. Tahvil sahipleri ŌĆō Firman─▒n uzun s├╝reli nakit ak─▒┼¤─▒ ile ilgilenirler. Hissedarlar ŌĆō Firman─▒n karl─▒l─▒─¤─▒ ve uzun s├╝reli sa─¤l─▒─¤─▒ ile ilgilenirler.

4. Finansal Analizin ─░├¦sel Kullan─▒m─▒ Plan ŌĆō Mevcut finansal durumu ve potansiyel f─▒rsatlar─▒ de─¤elendirilerek planlamaya yard─▒mc─▒ olunur. Kontrol -- yat─▒r─▒m─▒n karl─▒l─▒─¤─▒ ├╝zerinde odakla┼¤─▒larak varl─▒klar─▒n etkin kulan─▒l─▒p kullan─▒lmad─▒─¤─▒ g├Čr├╝l├╝r. Anlamak ŌĆō Fon arz edenlerin firmay─▒ nas─▒l alg─▒lad─▒klar─▒ ├╝zerinde odaklan─▒l─▒r.

5. Finansal Tablo T├╝rleri Gelir tablosu Belirli bir d├Čnem i├¦in t├╝m gelir ve giderleri ├Čzetleyerek K/ZŌĆÖ─▒ g├Čsterir . Bilan├¦o .Firman─▒n belli bir tarihteki varl─▒klar─▒n─▒, bor├¦lar─▒n─▒ ve ├Čzsermayesini g├Čsterir.

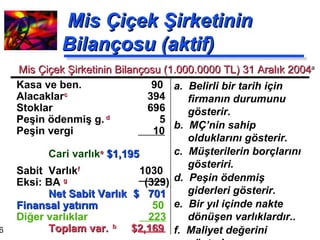

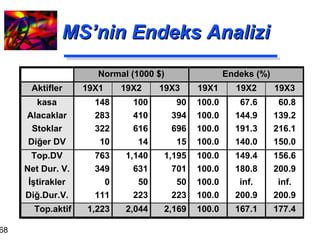

6. Mis ├ći├¦ek ┼×irketinin Bilan├¦osu (aktif) a. Belirli bir tarih i├¦in firman─▒n durumunu g├Čsterir. b. M├ćŌĆÖnin sahip olduklar─▒n─▒ g├Čsterir. c. M├╝┼¤terilerin bor├¦lar─▒n─▒ g├Čsteriri. d. Pe┼¤in ├Čdenmi┼¤ giderleri g├Čsterir. e. Bir y─▒l i├¦inde nakte d├Čn├╝┼¤en varl─▒klard─▒r.. f. Maliyet de─¤erini g├Čsterir. g. Toplam eskimeyi g├Čsterir. Kasa ve ben. 90 Alacaklar c 394 Stoklar 696 Pe┼¤in ├Čdenmi┼¤ g. d 5 Pe┼¤in vergi 10 Cari varl─▒k e $1,195 Sabit Varl─▒k f 1030 Eksi: BA g (329) Net Sabit Varl─▒k $ 701 Finansal yat─▒r─▒m 50 Di─¤er varl─▒klar 223 Toplam var. b $2,169 Mis ├ći├¦ek ┼×irketinin Bilan├¦osu (1.000.0000 TL) 31 Aral─▒k 2004 a

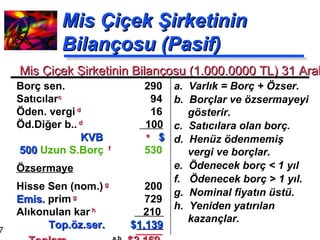

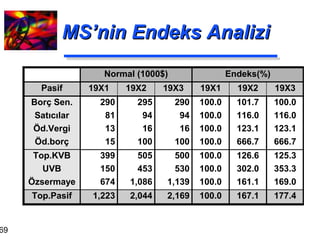

7. Mis ├ći├¦ek ┼×irketinin Bilan├¦osu (Pasif) a. Varl─▒k = Bor├¦ + ├¢zser. b. Bor├¦lar ve ├Čzsermayeyi g├Čsterir. c. Sat─▒c─▒lara olan bor├¦. d. Hen├╝z ├Čdenmemi┼¤ vergi ve bor├¦lar. e. ├¢denecek bor├¦ < 1 y─▒l f. ├¢denecek bor├¦ > 1 y─▒l. g. Nominal fiyat─▒n ├╝st├╝. h. Yeniden yat─▒r─▒lan kazan├¦lar. Bor├¦ sen. 290 Sat─▒c─▒lar c 94 ├¢den. vergi d 16 ├¢d.Di─¤er b.. d 100 KVB e $ 500 Uzun S.Bor├¦ f 530 ├¢zsermaye Hisse Sen (nom.) g 200 Emis. prim g 729 Al─▒konulan kar h 210 Top.├Čz.ser. $ 1,139 Toplam a,b $2,169 Mis ├ći├¦ek ┼×irketinin Bilan├¦osu (1.000.0000 TL) 31 Aral─▒k 2004 a

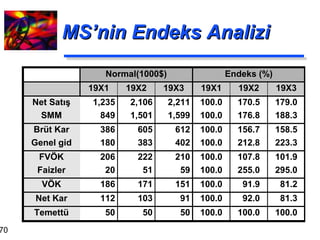

8. Mis ├ći├¦ek Gelir Tablosu a. Zaman i├¦indeki karl─▒l─▒─¤─▒ ├Čl├¦er. b. SMM. c. Ar-Ge, Sat─▒┼¤, G├£G d. Faaliyet kar─▒. e. Borcun maliyeti. f. Vergilendirilebilir gelir. g. Hissedarlar i├¦in elde edilen kazan├¦. Net Sat─▒┼¤lar 2,211 Sat─▒lan Mal─▒n Mal. B 1,599 Br├╝t kar 612 Genel Gid. c 402 FV├¢K d 210 Faiz giderleri e 59 V├¢K f 151 Gelir vergisi 60 Net kar g 91 Temett├╝ 38 Al─▒konulan kar 53 Mis ├ći├¦ek ┼×irketinin Gelir Tablosu (1.000.0000 TL) 31 Aral─▒k 2003-31 Aral─▒k 2004) a

9. Finansal Analizin ├ćer├¦evesi Kullan─▒lacak Analiz Ara├¦lar─▒ Fon Kaynak ve Kullan─▒m Tablosu Nakit Ak─▒┼¤ tablosu Nakit B├╝t├¦esi Firman─▒n fon ihtiyac─▒n─▒n analizi. Trend / mevsimsel etki Gelecekte ne kadar fona gereksinim olacak? Mevsimsel etki hangi d├╝zeyde?

10. Finansal Analizin ├ćer├¦evesi Firman─▒n Sa─¤l─▒─¤─▒ Finansal Oranlar 1. Bireysel 2. Zaman i├¦inde 3. B├╝t├╝n olarak 4. ka┼¤─▒la┼¤t─▒rarak Firman─▒n fon ihtiyac─▒n─▒n analizi. Firman─▒n finansal durumu Ve karl─▒l─▒─¤─▒n─▒n analizi

11. Finansal Analizin ├ćer├¦evesi ├¢rnekler: Sat─▒┼¤lardaki de─¤i┼¤kenlik Maliyetlerdeki de─¤i┼¤kenlik Firman─▒n fon ihtiyac─▒n─▒n analizi. Firman─▒n finansal Durumunun ve karl─▒l─▒─¤─▒n─▒n analizi 3. Firman─▒n i┼¤ riskinin analizi ─░┼¤(faaliyet) risk Firman─▒n faaliyetleriyle ilgili olan risktir.

12. Finansal Analizin ├¦er├¦evesi Finansal y├Čnetici bu 3 durumu birlikte de─¤erlendirerek finansaman ihtiyac─▒n─▒ belirlemelidir. Firman─▒n Finansman ─░htiyac─▒n─▒n belirlenmesi . Firman─▒n fon ─░htiyac─▒n─▒n analizi. Firman─▒n finansal durumu Ve karl─▒l─▒─¤─▒n─▒n analizi 3. ─░┼¤ riskinin analizi

13. Finansal Analizin ├ćer├¦evesi Fon arz Edenlerle g├Čr├╝┼¤meler Finansman ─░htiyac─▒n─▒n belirlenmesi. 1. Fon ihtiyac─▒n─▒n analizi. Finansal durum ve karl─▒l─▒k analizi 3. ─░┼¤ riski analizi

14. Finansal Oranlar─▒n Kullan─▒m─▒ Kar┼¤─▒la┼¤t─▒rma T├╝rleri ─░├¦sel D─▒┼¤sal Finansal oran, iki hesab─▒n birbirine b├Čl├╝nmesiyle elde edilen bir endekstir.

15. D─▒┼¤sal Kar┼¤─▒la┼¤t─▒rma Bir firman─▒n oranlar─▒n─▒n benzer firma oranlar─▒ ya da end├╝stri ortalamas─▒ ile kar┼¤─▒la┼¤t─▒rma

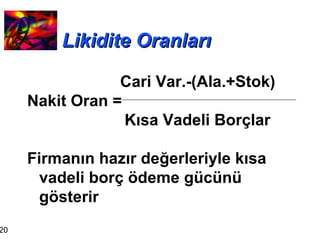

16. Likidite Oranlar─▒ Cari Oran Cari varl─▒klar K─▒sa S├╝reli Bor├¦lar Mis ├ći├¦ekŌĆÖin Cari Oran─▒ Firman─▒n cari varl─▒lar─▒yla k─▒sa s├╝reli bor├¦lar─▒n─▒ ├Čdeme g├╝c├╝n├╝n g├Čstergesidir. Bilan├¦o Oranlar─▒ Likidite Oranlar─▒ $1,195 $500 = 2.39

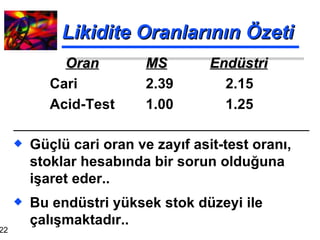

22. Likidite Oranlar─▒n─▒n ├¢zeti G├╝├¦l├╝ cari oran ve zay─▒f asit-test oran─▒, stoklar hesab─▒nda bir sorun oldu─¤una i┼¤aret eder.. Bu end├╝stri y├╝ksek stok d├╝zeyi ile ├¦al─▒┼¤maktad─▒r.. Oran MS End├╝stri Cari 2.39 2.15 Acid-Test 1.00 1.25

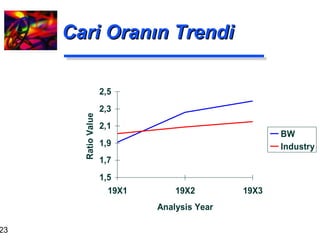

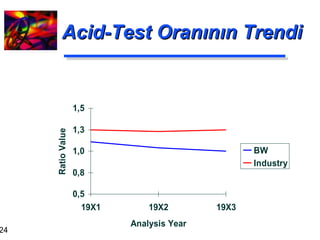

25. Likidite Oranlar─▒n─▒n ├¢zeti Cari oran end├╝stri ortalamas─▒n─▒n biraz ├╝zerindedir, asit test oran─▒ ise daha yak─▒nd─▒r.. Bu sonu├¦lar, MSŌĆÖnin stoklar─▒nda bir sorun oldu─¤una i┼¤aret etmektedir.. MSŌĆÖnin cari oran─▒ y├╝kselirken asit-test oran─▒ d├╝┼¤mektedir..

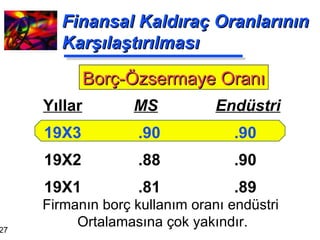

26. Finansal Kald─▒ra├¦ Oranlar─▒ Bor├¦-├¢zsermaye Toplam Bor├¦ ├¢zsermaye MS ├Črne─¤i Firman─▒n hangi oranda bor├¦la finanse edildi─¤ini g├Čsterir. Bilan├¦o Oranlar─▒ Finansal kald─▒ra├¦ oranlar─▒ $1,030 $1,139 = .90

28. Finansal Kald─▒ra├¦ Oranlar─▒ T.Bor├¦-T.Aktif Toplam Bor├¦ Toplam Aktif MS ├¢rne─¤i Firma varl─▒klar─▒n─▒n ne kadar─▒n─▒n bor├¦la kar┼¤─▒land─▒─¤─▒n─▒ g├Čsterir. Bilan├¦o Oranlar─▒ Finansal Kald─▒ra├¦ Oranlar─▒ $1,030 $2,169 = .47

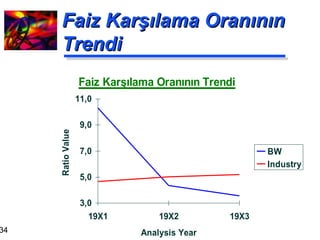

35. Bor├¦ Kar┼¤─▒lama Oran─▒n─▒n ├¢zeti FV├¢KŌĆÖ├╝n d├╝┼¤├╝k olmas─▒ nedeniyle bu oran d├╝┼¤├╝k olabilir. Bor├¦ d├╝zeyinin end├╝stri ile uyumlu oldu─¤u hat─▒rlan─▒rsa, bu oran─▒n d├╝┼¤├╝kl├╝─¤├╝nde kazan├¦lar─▒n yetersizli─¤i ├Čn plana ├¦─▒kmaktad─▒r. MSŌĆÖnin FKO y─▒llar itibariyle d├╝┼¤me e─¤ilimindedir. Ge├¦mi┼¤ 2 y─▒lda end├╝stri ortalamas─▒n─▒n alt─▒nda kalm─▒┼¤t─▒r.

36. Faaliyet (Etkinlik) Oranlar─▒ Alacak Devir H─▒z─▒ Y─▒ll─▒n Net Kredili Sat─▒┼¤lar Alacaklar MS ├¢rne─¤i Alacaklar─▒n kalitesini ve alacak tahsilat─▒ndaki ba┼¤ar─▒y─▒ g├Čsterir. Gelir Tablosu / Bilan├¦o Oranlar─▒ Faaliyet Oranlar─▒ $2,211 $394 = 5.61 (T├╝m sat─▒┼¤lar─▒n kredili yap─▒ld─▒─¤─▒ varsay─▒l─▒r)

37. Faaliyet Oranlar─▒ Ortalama Tahsilat S├╝resi 365 Alacak Devir H─▒z─▒ MS ├¢rne─¤i Alacaklar─▒n ortalama olarak tahsilat s├╝resini g├Čsterir. Gelir Tablosu / Bilan├¦o Oranlar─▒ Faaliyet Oranlar─▒ 365 5.61 = 65 days

38. Ortalama Tahsilat S├╝relerinin Kar┼¤─▒la┼¤t─▒r─▒lmas─▒ MS End├╝stri 65.0 65.7 71.1 66.3 83.6 69.2 Y─▒llar 19X3 19X2 19X1 Ortalama Tahsilat S├╝resi MSŌĆÖnin OTS ilk y─▒llarda y├╝ksekken son y─▒lda ort. Yakla┼¤m─▒┼¤t─▒r.

39. Faaliyet Oranlar─▒ Ticari Bor├¦ Devir H─▒z─▒ Y─▒ll─▒k Kredili Al─▒┼¤lar Ticari Bor├¦lar MS ├¢rne─¤i Sat─▒c─▒lara olan bor├¦lar─▒m─▒z─▒n uygunlu─¤unu g├Čsterir. Gelir Tablosu / Bilan├¦o Oranlar─▒ Faaliyet Oranlar─▒ $1551 $94 = 16.5 )

40. Activity Ratios Ticari Bor├¦ ├¢deme S├╝resi 365 Ticari Bor├¦ Devir H─▒z─▒ MS ├¢rne─¤i Ticari bor├¦lar─▒n ortalama ├Čdenme s├╝resi. Gelir Tablosu / Bilan├¦o Oranlar─▒ Faaliyet Oranlar─▒ 365 16.5 = 22.1 g├╝n

41. Ticari Bor├¦ ├¢deme S├╝resi MS End├╝stri 22.1 46.7 25.4 51.1 43.5 48.5 Y─▒llar 19X3 19X2 19X1 Ticari Bor├¦ ├¢deme S├╝resi (g├╝n) Ticari bor├¦ ├Čdeme s├╝resi d├╝┼¤m├╝┼¤t├╝r. ─░yi bir geli┼¤me mi?

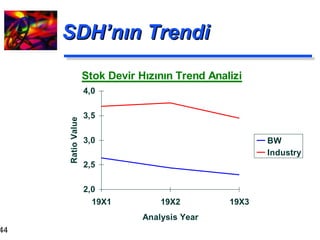

42. Faaliyet Oranlar─▒ Stok Devir H─▒z─▒ Sat─▒lan Mal─▒n Maliyeti Stoklar MS ├¢rne─¤i Stok y├Čnetiminin etkinli─¤ini g├Čsterir. Gelir tablosu / Bilan├¦o Oranlar─▒ Faaliyet Oranlar─▒ $1,599 $696 = 2.30

45. Faaliyet Oranlar─▒ Aktif Devir H─▒z─▒ Net Sat─▒┼¤lar Toplam Aktifler MS ├¢rne─¤i Aktiflerin sat─▒┼¤ yaratma g├╝c├╝ndeki etkinli─¤i ├Čl├¦mektedir. Gelir Tablosu / Bilan├¦o Oranlar─▒ Faaliyet Oranlar─▒ $2,211 $2,169 = 1.02

46. Aktif Devir H─▒z─▒ Kar┼¤─▒la┼¤t─▒rma MS End├╝stri 1.02 1.17 1.03 1.14 1.01 1.13 Y─▒llar 19X3 19X2 19X1 Aktif Devir H─▒z─▒ MS d├╝┼¤├╝k ADHŌĆÖna sahiptir.. Bu oran neden d├╝┼¤├╝kt├╝r?

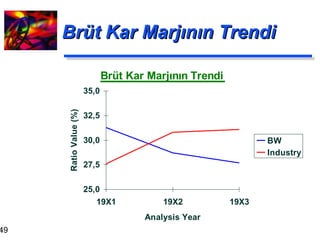

47. Karl─▒l─▒k Oranlar─▒ Br├╝t kar Marj─▒ Br├╝t Kar Net Sat─▒┼¤lar MS ├¢rne─¤i Firman─▒n faaliyetlerinin ve fiyatlama politikas─▒n─▒n etkinli─¤ini g├Čstermektedir. Gelir Tablosu / Bilan├¦o Oranlar─▒ Karl─▒l─▒k Oranlar─▒ $612 $2,211 = . 277

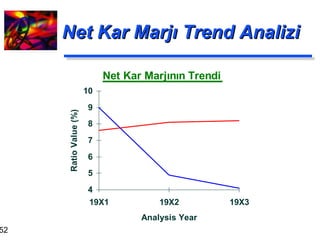

50. Karl─▒l─▒k Oranlar─▒ Net Kar marj─▒ Net Kar Net Sat─▒┼¤lar MS ├¢rne─¤i T├╝m giderler ve vergi hesaba kat─▒ld─▒ktan sonra sat─▒┼¤lar─▒n karl─▒l─▒─¤─▒n─▒ g├Čstermektedir. Gelir tablosu / Bilan├¦o Oranlar─▒ Karl─▒l─▒k Oranlar─▒ $91 $2,211 = .041

53. Karl─▒l─▒k Oranlar─▒ Yat─▒r─▒m─▒n Getirisi Net kar Toplam Aktifler MS ├¢rne─¤i Toplam aktiflerin getirisini g├Čsterir. Gelir Tablosu / Bilan├¦o Oranlar─▒ Karl─▒l─▒k Oranlar─▒ $91 $2,160 = .042

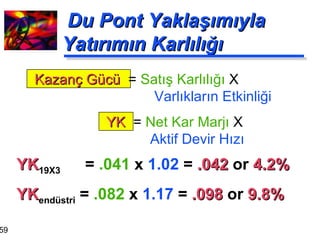

59. Du Pont Yakla┼¤─▒m─▒yla Yat─▒r─▒m─▒n Karl─▒l─▒─¤─▒ YK 19X3 = .041 x 1.02 = .042 or 4.2% YK end├╝stri = .082 x 1.17 = .098 or 9.8% YK = Net Kar Marj─▒ X Aktif Devir H─▒z─▒ Kazan├¦ G├╝c├╝ = Sat─▒┼¤ Karl─▒l─▒─¤─▒ X Varl─▒klar─▒n Etkinli─¤i

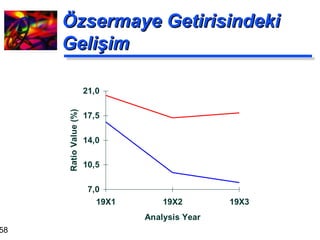

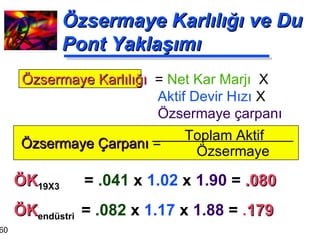

60. ├¢zsermaye Karl─▒l─▒─¤─▒ ve Du Pont Yakla┼¤─▒m─▒ ├¢K 19X3 = .041 x 1.02 x 1.90 = .080 ├¢K end├╝stri = .082 x 1.17 x 1.88 = . 179 ├¢zsermaye Karl─▒l─▒─¤─▒ = Net Kar Marj─▒ X Aktif Devir H─▒z─▒ X ├¢zsermaye ├¦arpan─▒ ├¢zsermaye ├ćarpan─▒ = Toplam Aktif ├¢zsermaye

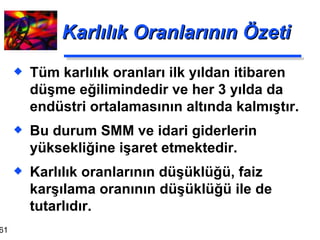

61. Karl─▒l─▒k Oranlar─▒n─▒n ├¢zeti T├╝m karl─▒l─▒k oranlar─▒ ilk y─▒ldan itibaren d├╝┼¤me e─¤ilimindedir ve her 3 y─▒lda da end├╝stri ortalamas─▒n─▒n alt─▒nda kalm─▒┼¤t─▒r. Bu durum SMM ve idari giderlerin y├╝ksekli─¤ine i┼¤aret etmektedir. Karl─▒l─▒k oranlar─▒n─▒n d├╝┼¤├╝kl├╝─¤├╝, faiz kar┼¤─▒lama oran─▒n─▒n d├╝┼¤├╝kl├╝─¤├╝ ile de tutarl─▒d─▒r.

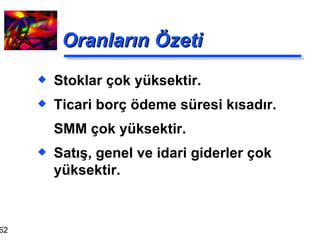

62. Oranlar─▒n ├¢zeti Stoklar ├¦ok y├╝ksektir. Ticari bor├¦ ├Čdeme s├╝resi k─▒sad─▒r. SMM ├¦ok y├╝ksektir. Sat─▒┼¤, genel ve idari giderler ├¦ok y├╝ksektir.

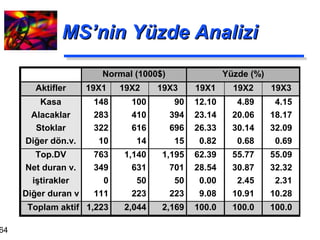

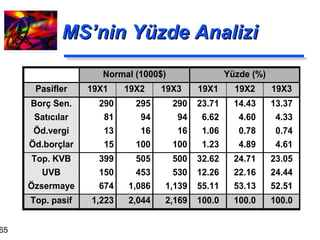

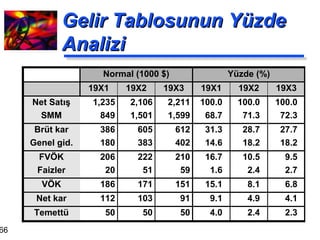

63. Y├╝zde Analizi T├╝m aktif kalemler toplam aktiflere; t├╝m pasifler toplam pasiflere ve t├╝m gelir tablosu rakamlar─▒ da toplam sat─▒┼¤lara b├Čl├╝nerek bulunmaktad─▒r.

67. Endeks Analizi Bir baz y─▒l se├¦ilerek o y─▒l─▒n t├╝m de─¤erleri 100 kabul edilir ve di─¤er y─▒l─▒n rakamlar─▒, baz y─▒l─▒n rakamlar─▒na b├Čl├╝nerek endeks de─¤erleri bulunur.