Claus de planificaci├│ financera a curt termini

0 likes565 views

El t├Łtol dŌĆÖaquesta presentaci├│ sembla un contrasentit: ŌĆ£planificaci├│ŌĆØ i ŌĆ£curt terminiŌĆØ s├│n termes oposats a primera vista. Quan parlem de planificaci├│, pensem en estrat├©gia, llarg termini, 3-5 anys. Amb aix├▓ vull que reflexionem sobre la import├Āncia de con├©ixer els instruments i les variables clau que hem de tenir en compte per assolir una bona gesti├│ econ├▓mico-financera de lŌĆÖempresa a curt termini, i que ├®s vital per a la superviv├©ncia de lŌĆÖempresa.

More Related Content

What's hot (20)

Similar to Claus de planificaci├│ financera a curt termini (20)

Claus de planificaci├│ financera a curt termini

- 1. Programa Accelera Les claus d'una bona planificaci├│ financera a curt termini

- 2. 1. Informaci├│ de base, la clau dŌĆÖuna bona gesti├│ 2. Les pol├Łtiques de circulant... Perqu├© ser rendible no implica tenir liquiditat!

- 3. El circuit de la gesti├│ de cobraments Tancament de la venda Lliurament producte/servei Enviament factura Cobrament Venciment factura Ingr├®s Data valor Log├Łstica, qualitat, stocks Prefacturaci├│, postfacturaci├│ Float comercial El temps que passa des que un deute ven├¦ fins que es liquida Dep├©n de lŌĆÖinstrument, per├▓ tamb├® de la voluntat de pagar Float financer El temps que passa des que es liquida fins que es fa efectiu Dep├©n de lŌĆÖinstrument i de la capacitat de negociaci├│ de lŌĆÖempresa Recordeu!! La venda ├®s un concepte comptable, mentre que el cobrament ├®s un concepte financer

- 4. 1. Pressupost de tresoreria, lŌĆÖeina b├Āsica 2. Balan├¦ de situaci├│ i compte de P&G Indicadors: - Marge de vendes - El per├Łode mitj├Ā de maduraci├│ - R├Ātio de rotaci├│ de clients - Per├Łode mitj├Ā de cobrament de clients - Cost de la venda a cr├©dit - Antiguitat del deute i cost de la morositat Informaci├│ de base, clau dŌĆÖuna bona gesti├│

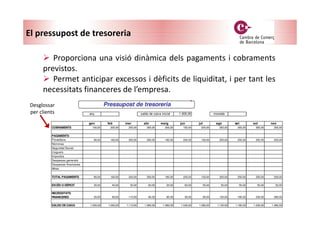

- 5. El pressupost de tresoreria Proporciona una visi├│ din├Āmica dels pagaments i cobraments previstos. Permet anticipar excessos i d├©ficits de liquiditat, i per tant les necessitats financeres de lŌĆÖempresa. any 1.000,00 moneda gen feb mar abr maig jun jul ago set oct nov COBRAMENTS 100,00 200,00 250,00 300,00 200,00 150,00 200,00 250,00 300,00 300,00 250,00 PAGAMENTS Prove├»dors 80,00 160,00 200,00 350,00 180,00 200,00 150,00 200,00 250,00 250,00 200,00 N├▓mines Seguretat Social Lloguers Impostos Despeses generals Despeses financeres Altres TOTAL PAGAMENTS 80,00 160,00 200,00 350,00 180,00 200,00 150,00 200,00 250,00 250,00 200,00 EXC├łS O D├łFICIT 20,00 40,00 50,00 -50,00 20,00 -50,00 50,00 50,00 50,00 50,00 50,00 NECESSITATS FINANCERES 20,00 60,00 110,00 60,00 80,00 30,00 80,00 130,00 180,00 230,00 280,00 SALDO DE CAIXA 1.020,00 1.060,00 1.110,00 1.060,00 1.080,00 1.030,00 1.080,00 1.130,00 1.180,00 1.230,00 1.280,00 Pressupost de tresoreria saldo de caixa inicial Desglossar per clients

- 6. Ingressos 205.000 100,0% Cost de les vendes (cost variable) 115.000 56,1% Marge de contribuci├│ 90.000 43,9% Despeses de personal 50.000 24,4% Altres despeses d'explotaci├│ 8.000 3,9% EBITDA(Resultat operatiu) 32.000 15,6% Amortitzacions 3.000 1,5% BAIT (Resultat d'explotaci├│) 29.000 14,1% Despeses financeres 1.500 0,7% BAT (Resultat abans d'impostos) 27.500 13,4% Impost de societats (25%) 6.875 3,4% Resultat net 20.625 10,1% El compte de p├©rdues i guanys Objectiu Optimitzar despeses fixes Euros % (sobre ingressos) C├Ālcul del punt dŌĆÖequilibri

- 7. Inversi├│ en actiu corrent Exist├©ncies Clients Tresoreria ACTIU NO CORRENT ACTIU CORRENT PATRIMONI NET (Capital + Reserves) Exigible a llarg termini Exigible a curt termini ╣¾Š▒▓į▓╣▓į├¦▓╣│Š▒▓į│┘ a curt termini Prove├»dors Descompte comercial Factoring Confirming El balan├¦ de situaci├│ DRETS OBLIGACIONS

- 8. Som rendibles? On guanyem els diners? ├ēs important segregar les vendes en funci├│ de diferents eixos: - Fam├Łlies de productes - Distribuci├│ geogr├Āfica - Canal de vendes C├Ālcul del marge de vendes: (Vendes ŌĆō Cost de les vendes) Vendes Preu de venda ŌĆō Preu de compra Preu de venda Indicadors: Marge de vendes x 100 x 100

- 9. Per├Łode mitj├Ā de maduraci├│ (PMM) Indicadors: Per├Łode Mitj├Ā de Maduraci├│ Efici├©ncia de lŌĆÖempresa El Per├Łode Mitj├Ā de Maduraci├│ ├®s el temps que passa des de que els diners surten de caixa per comprar mat├©ries primeres fins que torna a lŌĆÖempresa perqu├© sŌĆÖha cobrat dels clients. Despesa financera Liquidesa Emmagatzematge Fabricaci├│ producte Emmagat. Producte acabat Venda Cobrament Compra mat├©ries primeres

- 10. Exemple: C├Ālcul del PMM Etapa Dies Emmagatzematge mat├©ries primeres 20 Fabricaci├│ producte +24 Emmagatzematge de productes acabats +30 Per├Łode de cobrament clients +60 =Per├Łode mitj├Ā de maduraci├│ 134 Termini pagament prove├»dors -60 =Cicle de caixa 74 Etapa Dies Emmagatzematge productes destinats a la venda 21 Per├Łode de cobrament clients +1 =Per├Łode mitj├Ā de maduraci├│ 22 Termini pagament prove├»dors -110 =Cicle de caixa -88 Industrial, S.L Gran distribuci├│, S.L Quants dies hem de finan├¦ar el nostre cicle dŌĆÖexplotaci├│???

- 11. ŌĆó Es una de les inversions exposades a un major risc, ja que ├®s immaterial i est├Ā fora del control del prove├»dor. ŌĆó La inversi├│ en clients es sufraga amb exigible a curt termini. Gran part dŌĆÖaquest passiu ├®s amb cost. Per tant, quan augmenta la inversi├│ en clients augmenta lŌĆÖendeutament amb bancs. El cr├©dit a clients com a inversi├│

- 12. ŌĆóImportant controlar les vendes a cr├©dit i els saldos de clients ŌĆóF├│rmules m├®s utilitzades: rotaci├│ de clients i PMC ├│ DSO Indicadors: R├Ātio de rotaci├│ de clients R├Ātio rotaci├│ per├Łode N = Vendes N / Saldos clients N Per├Łode Vendes / Clients R├Ātio Any 2010 60.000.000 / 5.000.000 12 Any 2011 90.000.000/ 10.000.000 9 Les vendes creixen un 50%, per├▓ el saldo de clients un 100%! Per mantenir la r├Ātio en 12, el saldo de clients hauria de ser m├Āx. 7.500.000

- 13. ŌĆóReduir el Per├Łode Mitj├Ā de Cobrament (PMC) pot suposar un estalvi de costos financers considerable Indicadors: Per├Łode Mitj├Ā de Cobrament PMC = 360 / R├Ātio rotaci├│ En lŌĆÖexemple anterior: PMC Any 2010 = 360 / 12 = 30 dies PMC Any 2011 = 360 / 9 = 40 dies PMC = (Clients/Vendes) * 360

- 14. ŌĆ£SiSiSiSi volsvolsvolsvols con├©ixercon├©ixercon├©ixercon├©ixer elelelel valorvalorvalorvalor delsdelsdelsdels diners,diners,diners,diners, provaprovaprovaprova dededede demanardemanardemanardemanar----loslosloslos prestatsŌĆØprestatsŌĆØprestatsŌĆØprestatsŌĆØ Benjamin Franklin

- 15. Indicadors: El cost de la venda a cr├©dit Cost venda a cr├©dit = Import cr├©dit * (PMC/360 * Taxa dŌĆÖinter├©s) ŌĆóExemple: LŌĆÖempresa Catal├▓nia, S.L t├® saldos de clients de 25.000 euros amb un venciment de 90 dies. Aquesta empresa es finan├¦a amb cr├©dits bancaris amb un cost del 6% anual. El cost de la venda a cr├©dit ├®s: 25.000 * (90/360 * 0,06) = 375 euros

- 16. ŌĆ£DeudaDeudaDeudaDeuda viejaviejaviejavieja eseseses deudadeudadeudadeuda muertamuertamuertamuertaŌĆØŌĆØŌĆØŌĆØ Refrany espanyol

- 17. Indicadors: antiguitat del deute i cost de la morositat Cost morositat = Import cr├©dit en mora * Dies retard/360 * Taxa de morositat Permet calcular el cost de la morositat per a lŌĆÖempresa

- 18. 1. Efectiu: prohibit per imports superiors a 2.500 Ōé¼ des de novembre 2012 2. Transfer├©ncia banc├Āria: assegurar-nos de donar dades completes i correctes 3. Xecs (personals o bancaris): acceptar nom├®s si lŌĆÖaltra part ens ho imposa. En xecs personals, no hi ha certesa que hi hagi fons. En xec bancari si, per├▓ el float va en contra nostra. 4. Emissi├│ de rebuts: regulats pel Consell Superior Bancari. Emets els rebuts de forma mecanitzada i els curses al banc pel seu cobrament al venciment. Norma 19 (rebut domiciliat), 32 (rebut al descompte), 57 (rebut no domiciliat) i 58 (bestreta de cr├©dit, com el 32 per├▓ sense IAJD). Instruments de cobrament m├®s comuns (I)

- 19. 5. Lletres de canvi i pagar├®s: el client es compromet a pagar-nos en una data determinada. S├│n documents amb for├¦a jur├Łdica, per├▓ amb cost fiscal (IAJD) 6. Targeta de cr├©dit: seguretat en el cobrament i comoditat pel client. 7. Factoring: cedim els nostres drets de cobrament a un ŌĆ£factorŌĆØ (banc), que sŌĆÖencarrega de la gesti├│ a canvi dŌĆÖinteressos i comissions. Dos tipus: - Amb recurs: si els nostres clients no paguen, el banc ens ho reclama. - Sense recurs: al contrari, el factor assumeix el risc de la transacci├│ comercial. ├ēs m├®s car. Instruments de cobrament m├®s comuns (i II)

- 20. Classificaci├│ dels instruments de cobrament Optimitzar la pol├Łtica de cobraments Reducci├│ del saldo de clients Disminuci├│ de despesa financera Positiu Negatiu Iniciativa Rebut, pagar├®, lletra de canvi Transfer├©ncia, xec Cost bancari Dep├©n de la negociaci├│ Cost de gesti├│ Rebuts, transfer├©ncies Efectiu, xec, pagar├®, lletra Capacitat finan├¦ament Lletra, pagar├®, rebuts 32, 58 Efectiu, xec, transfer├©ncia, rebuts 19, 57 Seguretat Cap ├®s segur al 100% Fiscalitat (IAJD) Rebuts 19, 57, 58; pagar├® ŌĆ£no a lŌĆÖordreŌĆØ Rebut 32, lletra, pagar├® ŌĆ£a lŌĆÖordreŌĆØ

- 21. 1. S├│n els mateixos que els de cobrament, excepte que en comptes de factoring, ŌĆ£confirmingŌĆØ: Instruments de pagament m├®s comuns Nosaltres ŌĆ£pagadorsŌĆØ Factor (banc) Els nostres prove├»dors Enviem fitxer Norma 34 amb info de a qui pagar, quant, com Analitza el nostre risc i fa contracte de confirming SŌĆÖadre├¦a a cada prove├»dor i li ofereix la possibilitat de cobrar abans, despr├®s o el dia fixat

- 22. Pol├Łtiques de circulant. Per on comen├¦ar? La import├Āncia dŌĆÖestablir pol├Łtiques de cobrament i pagament: ŌĆó Terminis (comptat, 30 dies, 60 dies?) ŌĆó Instruments (transfer├©ncies, rebuts, acceptem xecs? ) ŌĆó Condicions de descompte per pagament avan├¦at ŌĆó Fixaci├│ del l├Łmit de cr├©dit a clients (inter├©s moratori?) ŌĆó Determinaci├│ de qui suporta la c├Ārrega financera dŌĆÖinteressos i comissions (p.ex. devoluci├│ de rebuts) Compres Tresoreria Comercial

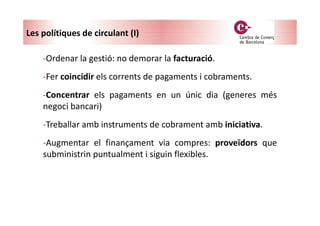

- 23. -Ordenar la gesti├│: no demorar la facturaci├│. -Fer coincidir els corrents de pagaments i cobraments. -Concentrar els pagaments en un ├║nic dia (generes m├®s negoci bancari) -Treballar amb instruments de cobrament amb iniciativa. -Augmentar el finan├¦ament via compres: prove├»dors que subministrin puntualment i siguin flexibles. Les pol├Łtiques de circulant (I)

- 24. -Millorar terminis de cobrament: control del deute de clients, minimitzar els endarreriments en els pagaments per culpa dŌĆÖerrors en les factures. -Reducci├│ dŌĆÖstocks: no acumular exist├©ncies per sobre de lŌĆÖ├▓ptim. Fer ajustaments per tenir el nivell necessari per donar un bon servei al client. -Vincular la retribuci├│ dels comercials al cobrament de les vendes, i no a les vendes en si. -En el moment de contractar una l├Łnia de cr├©dit amb el banc, pactar que en cas que hi hagi super├Āvits de tresoreria, ens ho retribueixin. Les pol├Łtiques de circulant (i II)

- 25. Moltes gr├Ācies per la seva atenci├│ Paloma Miranda Santos Emprenedoria Servei de competitivitat i formaci├│ Tel : 902 448 448 Ext. 5454 pmiranda@cambrabcn.org Programa Accelera