Memprediksi kebangkrutan

1 like1,138 views

Membahas mengenai Kelangsungan Usaha dan Ancaman Kebangkrutan, Penyebab Kegagalan, Manfaat Informasi Kebangkrutan, Alat Pendeteksi Kebangkrutan, Analisis Altman Z-Score, Analisis Springate Score, Analisis Zmijewski Score

More Related Content

What's hot (20)

Similar to Memprediksi kebangkrutan (20)

More from budieto (20)

Recently uploaded (11)

Memprediksi kebangkrutan

- 2. Garis Besar Presentasi POKOK PEMBAHASAN Kelangsungan Usaha dan Ancaman Kebangkrutan Penyebab Kegagalan Manfaat Informasi Kebangkrutan Alat Pendeteksi Kebangkrutan Analisis Altman Z-Score Analisis Springate Score Analisis Zmijewski Score

- 3. Kelangsungan Usaha dan Ancaman Kebangkrutan KEBANGKRUTAN Diartikan sebagai kegagalan perusahaan dalam menjalankan operasi untuk mencapai tujuannya. Kegagalan ekonomis berarti pendapatan perusahaan tidak mampu menutup biaya sendiri. Sedangkan kegagalan keuangan berarti perusahaan tidak dapat memenuhi kewajibannya ketika harus dipenuhi, walaupun total nilai aset melebihi kewajiban totalnya.

- 4. Kebangkrutan atau kegagalan keuangan perusahaan diartikan sebagai ketidakmampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo yang menyebabkan kebangkrutan ata kesulitan likuiditas yang mungkin sebagai awal kebangkrutan. Suatu perusahaan dianggap mengalami kebangkrutan atau kegagalan keuangan ketika tingkat pengembalian yang diperoleh perusahaan lebih kecil dari total biaya uang harus dikeluarkannya - dalam jangka panjang. Kesulitan keuangan yang terus menerus dihadapi perusahaan karena biaya yang dikeluarkan lebih besar dari pendapatannya akan mengancam kelangsungan usaha perusahaan dalam jangka panjang. Akumulasi kesulitan mengelola keuangan dalam jangka panjang akan mengakibatkan nilai aset yang lebih kecil dibandingkan dengan kewajiban totalnya.

- 5. a. Perusahaan yang menghadapi technically insolvent, jika perusahaan tidak dapat memenuhi kewajibannya yang segera jatuh tempo tetapi nilai aset perusahaan lebih tinggi daripada utangnya. 3 Jenis Kegagalan dalam perusahaan : b. Perusahaan yang menghadapi legally insolvent, jika nilai aset perusahaan lebih rencah daripada nilai utang perusahaan. c. Perusahaan yang menghadapi kebangkrutan, yaitu jika tidak dapat membayar utangnya dan oleh pengadilan dinyatakan pailit

- 6. Penyebab kegagalan perusahaan digolongan : Adanya utang yang terlalu besar sehingga memberikan beban tetap yang berat bagi perusahaan Adanya current liabilities yang terlalu besar di atas current assets Lambatnya penagihan piutang atau banyaknya bad debt Kesalahan dalam deviden policy Tidak cukupnya dana-dana penyusutan Kesalahan pengelolaan dibidang keuangan meliputi : FAKTOR INTERNAL1.

- 7. Penyebab kegagalan perusahaan digolongan : Kesalahan dalam pemilihan tempat kedudukan perusahaan Kesalahan dalam penentuan produk yang dihasilkan Kesalahan dalam penentuan besarnya perusahaan Kurang baiknya struktur organisasi perusahaan Kesalahan dalam pemilihan pimpinan perusahaan Kesalahan dalam kebijakan pembelian Kesalahan dalam kebijakan produksi Kesalahan dalam kebijakan pemasaran Adanya ekspansi yang berlebih-lebihan Kesalahan pengelolaan dibidang nonkeuangan meliputi : FAKTOR INTERNAL1.

- 8. Penyebab kegagalan perusahaan digolongan : Penyebab eksternal adalah berbagai hal yang timbul dan berasal dari luar perusahaan : a. Kondisi perekonomian secara makro, baik domestik maupun internasional b. Adanya persaingan yang ketat c. Berkurangnya permintaan terhadap produk yang dihasilkannya d. Turunnya harga-harga dan sebagainya 2. FAKTOR EKSTERNAL

- 9. Manfaat Informasi KEBANGKRUTAN Manajemen Pemberi Pinjaman (Kreditor) Investor Pemerintah Akuntan Publik Informasi kebangkrutan sangat bermanfaat bagi beberapa pihak berikut ini : 1. 2. 3. 4. 5.

- 10. ALAT PENDETEKSI KEBANGKRUTAN Altman Z-Score Springate Model Zmijewski Model. 1. 2. 3.

- 11. ANALISIS ALTMAN Z-SCORE Adalah metode untuk memprediksi keberlangsungan hidup suatu perusahaan dengan mengkombinasikan beberapa rasio keuangan yang umum dan pemberian bobot yang berbeda satu dengan lainnya. Itu berarti dengan Z- Score dapat diprediksi kemungkinan kebangkrutan suatu perusahaan. Analisis Z-Score pertama kali dikemukakan oleh Edward I Altman pada tahun 1968 sebagai hasil penelitiannya. Setelah menyeleksi 22 rasio keuangan, ditemukan 5 rasio yang dapat dikombinasikan untuk melihat perusahaan yang bangkrut dan tidak bangkrut. Altman melakukan beberapa penelitian dengan objek perusahaan yang berbeda kondisinya.

- 12. Rumus Z-Score pertama dihasilkan Altman pada tahun 1968. Rumus Altman lebih cocok dgunakan untuk memprediksi keberlangsungan usaha perusahaan manufaktur yang go public. Rumus pertama sebagai berikut :

- 13. Definisi dari diskriminasi Z (zeta) : Rasio ini mengukur profitabilitas yaitu tingkat pengembalian atas aset yang dihitung dengan membagi laba sebelum bunga dan pajak (EBIT) tahunan perusahaan dengan total aset pada neraca akhir tahun. Rasio profotabilitas yang mendeteksi kemampuan perusahaan dalam menghasilkan keuntungan, ditinjau dari kemampuan perusahaan bersangkutan dalam memperoleh laba dibanding kecepatan perputaran operating aset sebagai ukuran efisiensi usaha. Mengukur likuiditas dengan membandingkan aset likuid bersih dengan total aset. Aset likuid bersih/modal kerja adalah aset lancar dikurangi total kewajiban lancar (aset lancar - utang lancar). C. RASIO X3 (EBIT : TOTAL ASET) B. RASIO X2 (LABA DITAHAN : TOTAL ASET) A. RASIO X1 (MODAL KERJA : TOTAL ASET) Rasio ini mengukur kemampuan manajemen dalam menggunakan aset untuk menghasilkan penjualan yang merupakan operasi inti dari perusahaan untuk dapat menjaga kelangsungan hidupnya. Rasio ini kebalikan dari utang per modal sendiri (DER). Nilai modal sendiri adalah nilai pasar modal sendiri yaitu jumlah saham dikalikan dengan pasar saha per lembar sahamnya (jumlah lembar saham x harga pasar saham E. RASIO X5 (PENJUALAN : TOTAL ASET) D. RASIO X4 (NILAI SAHAM : TOTAL UTANG)

- 14. Dalam membentuk model ini hanya memasukkan perusahaan manufaktur yang go public saja. Penelitian yang dilakukan Altman pada tahun 1946 sampai 1965 tentu saja berbeda dengan kondisi sekarang, sehingga proporsi untuk setiap variabel sudang kurang tepat lagi untuk digunakan. Hasil perhitungan dengan menggunakan rumus Z-Score akan menghasilkan skor berbeda antara satu perusahaan dengan perusahaan lainnya. Skor tersebut harus dibandingkan dengan standar penilaian berikut : Z > 2,99 = Zona Aman 1,81 < Z > 2,99 = Zona Abu-abu Z < 1,81 = Zona Berbahaya Model kebangkrutan Altman memiliki sejumlah keterbatasan antara lain: Pada tahun 1984, Altman melakukan penelitian diberbagai negara terhadap perusahaan manufaktur yang tidak go public. Hasil penelitian tersebut menghasilkan rumusan Z-Score yang kedua sebagai berikut :

- 15. Rumus Z-Score lebih tepat digunakan untuk perusahaan manufaktur non go public, untuk itu Altman melakukan penelitian di Mexico (negara berkembang) dengan harapan dapat digunakan dalam perusahaan go public dan non go public Hasil perhitungan dengan menggunakan rumus Z-Score akan menghasilkan skor berbeda antara satu perusahaan dengan perusahaan lainnya. Skor tersebut harus dibandingkan dengan standar penilaian berikut : Z > 2,9 = Zona Aman 1,23 < Z > 2,9 = Zona Abu-abu Z < 1,23 = Zona Berbahaya Setelah melakukan penelitian perusahaan manufaktur dan menghasilkan 2 rumus pendeteksi kebangkrutan. Rumus Z-Score terakhir merupakan rumus yang sangat fleksibel karena bisa digunakan untuk berbagai jenis bidang usaha perusahaan, baik yang go public maupu tidak dan cocok digunakan di negara berkembang seperti indonesia. Rumus Z-Score ketiga sebagai berikut :

- 16. Hasil perhitungan dengan menggunakan rumus Z-Score akan menghasilkan skor berbeda antara satu perusahaan dengan perusahaan lainnya. Skor tersebut harus dibandingkan dengan standar penilaian berikut : Z > 2,6 = Zona Aman 1,1 < Z > 2,6 = Zona Abu-abu Z < 1,1 = Zona Berbahaya Tiga penelitian yang dilakukan Altman dengan 3 objek penelitian yang berbeda menghasilkan tiga rumus pendeteksi kebangkrutan yang berbeda. Tolak ukur ketiga rumus Z-Score digunakan untuk menilai keberlangsungan hidup berbagai perusahaan :

- 17. Contoh Kasus PT Jaya Perkasa perusahaan distributor komputer di Surabaya melaporkan laporan keuangannya 4 tahun terakhir sebagai berikut :

- 18. Contoh Kasus PT Jaya Perkasa perusahaan distributor komputer di Surabaya melaporkan laporan keuangannya 4 tahun terakhir sebagai berikut :

- 19. Modal kerja dihitung dengan cara mengurangkan total aset lancar dengan total kewajiban lancar yang dimilikinya (aset lancar - utang lancar). Sedangkan EBIT diperoleh dengan menambahkan laba (rugi) bersih dengan jumlah pajak yang dibayar dan jumlah bunga yang dibayar (laba bersih + Pajak + bunga). Nilai Buku utang adalah jumlah utang total yang menjadi kewajiban perusahaan pada saat ini. Penjelasan : Guna memprediksi keberlangsungan usaha perusahaan dimasa datang, perusahaan menghitung potensi kebangkrutan, dengan menggunakan rumus Altman Z-Score sebagai berikut :

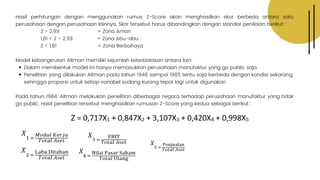

- 20. Analisis Springate Score SPRINGATE SCORE Metode untuk memprediksi keberlangsungan hidup suatu perushaan dengan mengkombinasikan beberapa rasio keuangan yang umum dengan diberikan bobot yang berbeda satu dengan lainnya Dihasilkan oleh Gordon L.V. Springate pada tahun 1978 sebagai pengembangan dari Altman Z.Score. Model Springate adalah model rasio yang menggunakan multiple discriminate analysis (MDA) Model Springate menekankan pada profitabilitas sebagai komponen yang paling berpengaruh terhadap kebangkrutan. Hasil penelitian menghasilkan rumus Springate Score sebagai berikut :

- 21. Hasil perhitungan dengan menggunakan rumus Springate Score akan menghasilkan skor berbeda antara satu perusahaan dengan perusahaan lainnya. Skor tersebut harus dibandingkan dengan standar penilaian berikut : Z > 2,862 = Perusahaan Sehat Z < 2,862 = Perusahaan Potensial Bangkrut Jika nilai Z diatas 0,862, maka perusahaan diklasifikasikan masi dalam kategori sehat. Jika nilai Z dibawah 0,862 maka perusahaan dinilai sedang berada dalam bahaya kebangkrutan.

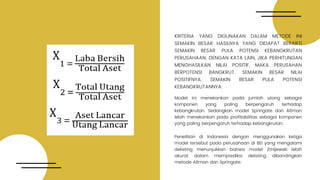

- 22. KasusBerdasarkan data keuangan PT Jaya Perkasa, dengan menggunakan Springate Score dalam memprediksi kebangkrutan perusahaan. Modal kerja dihitung dengan cara mengurangkan total aset lancar dengan total kewajiban lancar yang dimilikinya (aset lancar - utang lancar). Sedangkan EBIT diperoleh dengan menambahkan laba (rugi) bersih dengan jumlah pajak yang dibayar dan jumlah bunga yang dibayar (laba bersih + Pajak + bunga). EBT diperoleh dengan menambahkan laba (rugi) bersih dengan jumlah pajak yang dibayar (laba bersih + pajak) dimana : X1 = Modal Kerja : Total Aset X2 = EBIT : Total Aset X3 = EBT : Utang Lancar X4 = Penjualan : Total Aset

- 23. Berdasarkan data selama 4 tahun tersebut, jika digunakan rumus Springate Score akan dihasilkan nilai sebagai berikut : Hasil perhitungan dengan menggunakan rumus Springate Score akan menghasilkan skor berbeda antara satu perusahaan dengan perusahaan lainnya. Skor tersebut harus dibandingkan dengan standar penilaian berikut : Z > 2,862 = Perusahaan Sehat Z < 2,862 = Perusahaan Potensial Bangkrut Membandingkan hasil perhitungan antara metode Altman Z Score dan Springate Score terlihat berbeda. Dengan menggunakan Springate Score, perusahaan dinilai mulai memasuki wilayah berbahaya dan berpotensi bangkrut pada tahun 2013 ketika sudah memasuki tingkat kerugian yang besar. sedangkan pada tahun 2012 ketika laba yang diperoleh perusahaan semakin kecil, hasil penilaian dengan metode ini masih menghasilkan nilai positif. Pada tahun 2012, ketika menggunakan Altman Z Score, Perusahaan sudah dinyatakan dalam wilayah berbahaya.

- 24. Analisis Zmijewski Score Zmijewski Score adalah metode untuk memprediksi keberlangsungan hidup suatu perusahaan dengan mengkombinasikan beberapa rasio keuangan umum yang memberikan bobot yang berbeda satu dengan lainnya. Zmijewski Score menggunakan analisisi rasio yang mengukur kinerja, leverage dan likuiditas perusahaan untuk model prediksi kebangkrutan yang dibangunnya. Model ini menekankan pada jumlah utang sebagai komponen berpengaruh. Model ini dihasilkan oleh Zmijewski pada tahun 1984 sebagai pengembangan model yang telah ada sebelumnya. Berawal memprediksi keberlangsungan hidup sebuah badan usaha.

- 25. KRITERIA YANG DIGUNAKAN DALAM METODE INI SEMAKIN BESAR HASILNYA YANG DIDAPAT BERARTI SEMAKIN BESAR PULA POTENSI KEBANGKRUTAN PERUSAHAAN. DENGAN KATA LAIN, JIKA PERHITUNGAN MENGHASILKAN NILAI POSITIF, MAKA PERUSAHAN BERPOTENSI BANGKRUT. SEMAKIN BESAR NILAI POSITIFNYA, SEMAKIN BESAR PULA POTENSI KEBANGKRUTANNYA. Model ini menekankan pada jumlah utang sebagai komponen yang paling berpengaruh terhadap kebangkrutan. Sedangkan model Springate dan Altman lebih menekankan pada profitabilitas sebagai komponen yang paling berpengaruh terhadap kebangkrutan. Penelitian di Indonesia dengan menggunakan ketiga model tersebut pada perusahaan di BEI yang mengalami delisting menunjukkan bahwa model Zmijewski lebih akurat dalam memprediksi delisting dibandingkan metode Altman dan Springate.

- 26. KasusBerdasarkan data keuangan PT Jaya Perkasa, dengan menggunakan Springate Score dalam memprediksi kebangkrutan perusahaan. Hasil penilaian nilai Z selama 4 tahun harus dibandingkan dengan tolak ukur niilai yang dihasilkan oleh rumus Zmijewski Score yang akan menghasilan prediksi kebangkrutan. Bila perhitungan menghasilkan nilai negatif, maka perusahaan tidak berpotensi bangkrut. Sebaliknya bila perhitungan bernilai positif, maka perusahaan berpotensi bangkrut. dimana : X1 = Laba Bersih : Total Aset = ROA X2 = Total Utang : Total Aset = Debt Ratio X3 = Aset Lancar : Utang Lancar = Liquidity Ratio

- 27. Terima Kasih! KAMI TAK SABAR UNTUK BEKERJA BERSAMA ANDA.