More Related Content

What's hot (20)

Viewers also liked (20)

Similar to Ppt bab 4 fix (20)

Recently uploaded (20)

Ppt bab 4 fix

- 1. Elvia Rozak (8335154651) Nurul Rachmawati (8335154469) Riska Indrayani (8335154800) BAB IV LAPORAN KEUANGAN PEMERINTAH

- 2. ’é× UU Nomor 14 tahun 2008 tentang Keterbukaan Informasi Publik, di mana pada undang-undang ini badan public memiliki kewajiban untuk menyediakan, memberikan, dan atau menerbitkan informasi public yang berada di bawah kewenangan ’é× Menurut Halim, ruang lingkup keuangan Negara dapat dikelompokkan menjadi dua yaitu: 1) Dikelola langsung oleh pemerintah di mana komponen keuangan Negara mencakup seluruh penerimaan dan pengeluarannya 2) Keuangan Negara yang dipisahkan kepengurusannya yaitu komponen keuangan Negara yang pengurusaanya dipisahkan dan cara pengelolaanya berdasarkan hukum public dan hukum perdata.

- 3. ’é× Pendapatan dalam APBN bersumber dari penerimaan pajak (pajak dalam negeri maupun internasional), penerimaan bukan pajak (dari SDA, bagian pemerintah atas laba BUMN, maupun lainnya), dan penerimaan hibah. ’é× Karakteristik utama Good Governance yaitu partisipasi masyarakat, berorientasi pada konsesus, akuntabilitas, transparasi, responsive/cepat tanggap, efektif dan efisien, adil dan inklusif, penegakan/supremais hukum.

- 4. ’é× Laporan keuangan organisasi nonbisnis dapat memberikan informasi yang bermanfaat bagi penyedia dan calon penyedia sumber daya, dalam pembuatan keputusan yang rasional mengenai alokasi sumber daya organisasi. ’é× Memberikan informasi untuk membantu para penyedia dan calon penyedia sumber daya yang diberikan oleh organisasi nonbisnis serta kemampuannya untuk melanjutkan member pelayanan tersebut. ’é× Memberikan informasi yang bermanfaat bagi penyedia dan calon penyedia sumber daya, serta pemakai dan calon pemakai lainnya dalam menilai kinerja manajer organisasi nonbisnis atas pelaksanaan tanggung jawab pengelolaan serta aspek kinerja lainnya.

- 5. ’é× Memberikan informasi mengenai sumber daya ekonomi, kewajiban, dan kekayaan bersih organisasi, serta pengaruh dari transaksi, peristiwa dan kejadian ekonomi yang mengubah sumber daya dan kepentingan sumber daya tersebut. ’é× Memberikan informasi mengenai kinerja organisasi selama satu periode. ’é× Memberikan informasi mengenai bagaimana organisasi memperoleh dan membelanjakan kas, mengenai utang dan pembayaran kembali utang, dan mengenai factor-faktor lain yang dapat mempengaruhi likuiditas organisasi. ’é× Memberikan penjelasan dan interprestasi untuk membantu pemakai dalam memahami informasi keuangan yang diberikan.

- 6. ’é× Masyarakat penggunan pelayanan public membutuhkan informasi atas biaya, harga, dan kualitas pelayanan yang diberikan. ’é× Masyarakat pembayar pajak dan pemberi bantuan ingin mengetahui keberadaan dan pengguna dana yang telah diberikan. ’é× Kreditor dan investor membutuhkan informasi untuk menghitung tingkat risiko, likuiditas, dan solvabilitas. ’é× Parlemen dan kelompok politik memerlukan informasi keuangan untuk melakukan fungsi pengawasan, pencegahan terjadinya laporan yang bias atas kondisi keuangan pemerintah. ’é× Manajer public membutuhkan informasi akuntansi. ’é× Pegawai membutuhkan informasi atas gaji dan manajemen kompensasi.

- 7. Komponen laporan keuangan basis kas menuju akrual terdiri dari: Komponen laporan keuangan basis akrual terdiri dari 1. Laporan Realisasi Anggaran (LRA) 2. Neraca 3. Laporan Arus Kas (LAK) 4. Catatan atas Laporan Keuangan (CALK) 1. Laporan Realisasi Anggara (LRA) 2. Laporan Perubahan Saldo Anggara Lebih 3. Neraca 4. Laporan Operasional 5. Laporan Arus Kas 6. Laporan Perubahan Ekuitas 7. Catatan atas Laporan Keuangan

- 8. Ada dua jenis pelaporan yaitu : ’é×Pelaporan kinerja merupakan refleksi kewajiban untuk mempresentasikan dan melaporkan kinerja semua aktivitas serta sumber daya yang harus dipertanggungjawabkan. ’é×Pelaporan keuangan merupakan cerminan dari posisi keuangan serta transaksi yang telah dilakukan suatu organisasi sector public dalam kurun waktu tertentu.

- 9. ’é×Laporan keuangan sector public merupakan representasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas sector public. ’é×Tujuan khusus pelaporan keuangan sector public adalah menyediakan informasi yang relevan dalam pengambilan keputusan dan menunjukkan akuntabilitas entitas sumber daya

- 10. 1. Laporan Posisi Keuangan (Neraca) 2. Laporan Kinerja Keuangan (Laporan Surplus-Defisit) 3. Laporan Perubahan Aktiva/Ekuitas Neto 4. Laporan Arus Kas 5. Kebijakan Akuntansi dan Catatan Atas Laporan Keuangan

- 11. Berdasarkan PP No. 8 Tahun 2006 dan Permendagri No. 13 Tahun 2006, catatan atas laporan keuangan entitas public harus mencakup hal-hal berikut: 1) Kebijakan fiscal/keuangan, ekonomi makro, pencapaian target undang-undang APBN/PERDA APBD 2) Ikhtisar pencapaian kinerja keuangan 3) Kebijakan Akuntansi 4) Penjelasan tentang perkiraan laporan realisasi anggaran, neraca, dan laporan arus kas: 5) Pengungkapan Lainnya

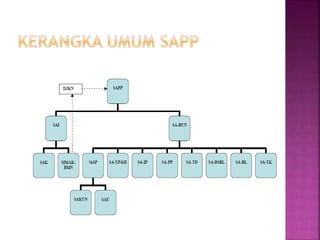

- 12. ’é×Sistem Akuntansi Pemerintah Pusat (SAPP) ’é×Sistem Akuntansi Instansi (SAI)

- 13. ’é× Merupakan serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan Pemerintah Pusat dalam bentuk Laporan Keuangan Pemerintah Pusat (LKPP). ’é× LKPP terdiri dari: Laporan Realisasi Anggaran, Neraca Pemerintah, Laporan Arus Kas, Catatan Atas Laporan Keuangan.

- 15. ’é× Dilaksanakan oleh Kementerian Negara/Lembaga, membentuk unit akuntansi keuangan terdiri dari: 1. Unit Akuntansi Pengguna Anggaran (UAPA); 2. Unit Akuntansi Pembantu Pengguna Anggaran - Eselon1 (UAPPA-E1) 3. Unit Akuntansi Pembantu Pengguna Anggaran - Wilayah (UAPPA-W); 4. Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA). ’é× Unit akuntansi barang terdiri dari: 1. Unit Akuntansi Pengguna Barang (UAPB); 2. Unit Akuntansi Pembantu Pengguna Barang ŌĆō Eselon1 (UAPPB-E1); 3. Unit Akuntansi Pembantu Pengguna Barang ŌĆō Wilayah (UAPPB-W); 4. Unit Akuntansi Kuasa Pengguna Barang (UAKPB).

- 16. ’é× Siklus akuntansi pada Sistem Akuntansi Bendahara Umum Negara (SA-BUN)

- 17. Siklus akuntansi pada Sistem Akuntansi Instansi (SAI)

- 18. ’é× Tahap pencatatan dan penggolongan Kegiatan pengidentifikasian dan pengukuran dalam bentuk bukti transaksi dan bukti pencatatan yang dicatat dalam jurnal. ’é× Tahap Pengikhtisaran Merupakan tahap yang dimulai dari transaksi-transaksi yang sudah dicatat dan digolongkan dalam jurnal, diringkas dan dibukukan dalam rekening-rekening buku besar dalam jangka waktu tertentu. ’é× Tahap Pelaporan Penyusunan laporan keuangan dilakukan melalui neraca lajur atau kertas kerja, sistem pencatatan terbagi menjadi single book entry dan double book keeping entry. Single book entry merupakan sistem pencatatan melibatkan satu buku besar untuk pencatatan seluruh transaksi yang terjadi. Double book keeping entry yaitu sistem pencatatan transaksi pada lebih dari satu akun buku besar.

- 19. ’é× Peraturan Pemerintah No.24 Tahun 2005 dan UU No.1 Tahun 2004 tentang Perbendaharaan Negara mensyaratkan setiap instansi pemerintah harus menyususn laporan keuangan sebagai berikut : ŌĆó Laporan Realisasi Anggaran (LRA), ŌĆó Neraca, ŌĆó Laporan Arus Kas, dan ŌĆó Catatan Atas Laporan Keuangan (CALK).

- 20. Menyajikan ikhtisar sumber, alokasi Laporan realisasi anggaran dan pemakaian sumberdaya ekonomi yang dikelola oleh pemerintah daerah yang menggambarkan perbandingan antara anggaran dan realisasinya dalam 1 (satu) periode pelaporan. Laporan Keuangan Pemerintah Pusat Tahun 2014 (Audited)

- 21. Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai asset, kewajiban dan ekuitas dana pada tanggal tertentu. Laporan Keuangan Pemerintah Pusat Tahun 2014 (Audited)

- 22. Laporan arus kas menyajikan informasi kas sehubungan dengan aktivitas operasiona, investasi aset non keuangan, pembiayaan dan transaksi non anggaran yang menggambarkan saldo awal, penerimaan, pengeluaran dan saldo akhir kas pemerintah daerah selama periode tertentu.

- 23. Catatan atas laporan keuangan berisi penjelasan naratif atau rincian dari angka- angka yang tertera dalam laporan realisasi anggaran, neraca, laporan arus kas. Catatan atas laporan keuangan juga memuat informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diuangkapkan di dalam standar akuntansi pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar