presentazione IVA

- 1. Enkleid Elezi & Lisa Frosini classe III P I.V.A.

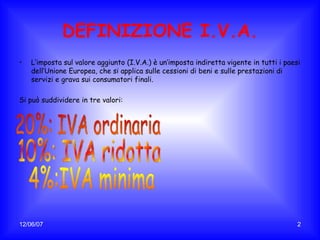

- 2. DEFINIZIONE I.V.A. LŌĆÖimposta sul valore aggiunto (I.V.A.) ├© unŌĆÖimposta indiretta vigente in tutti i paesi dellŌĆÖUnione Europea, che si applica sulle cessioni di beni e sulle prestazioni di servizi e grava sui consumatori finali. Si pu├▓ suddividere in tre valori: 20%: IVA ordinaria 10%: IVA ridotta 4%:IVA minima

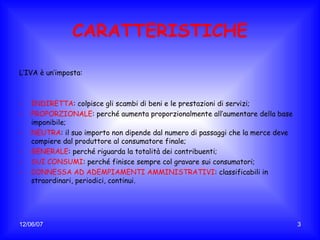

- 3. CARATTERISTICHE LŌĆÖIVA ├© unŌĆÖimposta: INDIRETTA : colpisce gli scambi di beni e le prestazioni di servizi; PROPORZIONALE : perch├® aumenta proporzionalmente allŌĆÖaumentare della base imponibile; NEUTRA : il suo importo non dipende dal numero di passaggi che la merce deve compiere dal produttore al consumatore finale; GENERALE : perch├® riguarda la totalit├Ā dei contribuenti; SUI CONSUMI : perch├® finisce sempre col gravare sui consumatori; CONNESSA AD ADEMPIAMENTI AMMINISTRATIVI : classificabili in straordinari, periodici, continui.

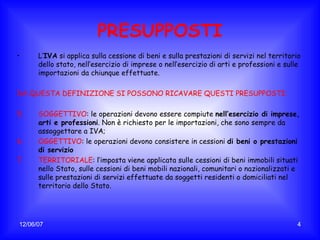

- 4. PRESUPPOSTI LŌĆÖ IVA si applica sulla cessione di beni e sulla prestazioni di servizi nel territorio dello stato, nellŌĆÖesercizio di imprese o nellŌĆÖesercizio di arti e professioni e sulle importazioni da chiunque effettuate. DA QUESTA DEFINIZIONE SI POSSONO RICAVARE QUESTI PRESUPPOSTI: SOGGETTIVO : le operazioni devono essere compiute nellŌĆÖesercizio di imprese, arti e professioni . Non ├© richiesto per le importazioni, che sono sempre da assoggettare a IVA; OGGETTIVO : le operazioni devono consistere in cessioni di beni o prestazioni di servizio TERRITORIALE : lŌĆÖimposta viene applicata sulle cessioni di beni immobili situati nello Stato, sulle cessioni di beni mobili nazionali, comunitari o nazionalizzati e sulle prestazioni di servizi effettuate da soggetti residenti o domiciliati nel territorio dello Stato.

- 5. CAMPO DI APPLICAZIONE Le norme sullŌĆÖIVA distinguono le operazioni in due categorie: OPERAZIONI SOGGETTE A IVA : sono considerate fiscalmente cessioni di beni o prestazioni di servizi; OPERAZIONI NON SOGGETTE A IVA : sono considerate estranee al campo di applicazione dellŌĆÖimposta. Le operazioni soggette a IVA vengono al loro volta distinte in: OPERAZIONI IMPONIBILI : soggette a IVA. Si tratta di cessioni di beni a titolo oneroso,prestazioni di servizi verso corrispettivo, cessioni gratuite di beni; OPERAZIONI NON IMPONIBILI : non soggette a IVA per evitare una doppia tassazione rispetto al Paese di destinazione; OPERAZIONI ESENTI : non soggette a IVA per motivi economico-sociali.

- 6. LE FASI DI VENDITA Le fasi in cui si svolge unŌĆÖoperazione di vendita: LA PREFATTURAZIONE : prende avvio con lŌĆÖemissione delle trattative, prosegue con la stipulazione del contratto e la gestione dellŌĆÖordine e si conclude con la consegna delle merci. LA FATTURAZIONE : si attua con lŌĆÖemissione della fattura. LA POST-FATTURAZIONE : d├Ā luogo alla registrazione fiscale e contabile dellŌĆÖoperazione, alla gestione dei reclami e allŌĆÖemissione delle note di rettifica e ai documenti dŌĆÖincasso.

- 7. PRE-FATTURAZIONE DOCUMENTO DI TRASPORTO Il documento di trasporto viene emesso dallŌĆÖimpresa venditrice prima della consegna o spedizione delle merci al cliente e consente di rinviare il momento dellŌĆÖemissione della fattura. ESSO CONTIENE AL SUO INTERNO: Data di compilazione e il numero progressivo attribuita allŌĆÖimpresa venditrice; Data della consegna o della spedizione della merce; I dati identificativi dellŌĆÖimpresa venditrice, del compratore, e dellŌĆÖeventuale incaricato del trasporto. Descrizione della natura, qualit├Ā e quantit├Ā delle merci vendute.

- 8. FATTURAZIONE IMMEDIATA O DIFFERITA La fattura ├© un documento che attesta lŌĆÖesecuzione del contratto di vendita e il diritto dellŌĆÖimpresa venditrice di riscuoterne il prezzo. In base al momento in cui viene emessa la fattura pu ├▓ essere: IMMEDIATA: quando lŌĆÖemissione ha luogo entro il giorno di consegna o di spedizione della merce o al momento del pagamento; DIFFERITA: quando lŌĆÖemissione ha luogo entro il 15 del mese successivo a quello di consegna o spedizione dei beni Nella fattura ├© possibile individuare due parti: Parte descrittiva (testata della fattura) Parte tabellare (corpo della fattura)

- 9. POST-FATTURAZIONE: I REGISTRI IVA Registro delle fatture di acquisto; Registro delle fatture emesse. Nel registro delle fatture di acquisto vengono annotate tutte le fatture relative ai beni e ai servizi acquistati o importati nellŌĆÖesercizio dellŌĆÖ impresa (Iva a credito); Nel registro delle fatture emesse devono essere annotate tutte le fatture relative ai beni ceduti e ai servizi prestati nellŌĆÖesercizio dellŌĆÖimpresa (Iva a debito).

- 10. LA BASE IMPONIBILE ├ł costituita dallŌĆÖammontare complessivo delle cessioni di beni e delle prestazioni di servizi dovuti al cedente o prestatore secondo le condizioni contrattuali; CALCOLO DELLA B.I. Base imponibile = prezzo merce ŌĆō sconti incondizionati + costi accessori non documentati

- 11. NOTE DI ACCREDITO Le note di accredito sono documenti di rettifica emessi dallŌĆÖimpresa venditrice per stornare importi indebitamente richiesti al debitore. La variazione IVA non ├© obbligatoria per cui si pu├▓: Emettere una nota di accredito a favore del compratore senza rettificare IVA; Emettere una nota di accredito a favore del compratore con rettifica IVA (nota di variazione).

- 12. LIQUIDAZIONE E VERSAMENSAMENTI IVA La liquidazione periodica dellŌĆÖIVA ├© lŌĆÖoperazione con cui viene determinato, per il periodo di riferimento, lŌĆÖammontare dellŌĆÖimposta da versare o di quella a credito. Se lŌĆÖIVA a debito ├© maggiore dellŌĆÖIVA a credito abbiamo lŌĆÖimporto da versare allo Stato: IVA A DEBITO- IVA A CREDITO = IMPORTO DA VERSARE Se lŌĆÖIVA a debito ├© minore dellŌĆÖ IVA a credito abbiamo un credito dŌĆÖIVA: IVA A CREDITO- IVA A DEBITO = CREDITO DŌĆÖIVA