Hasil terakru & terdahulu

Download as ppt, pdf10 likes86,981 views

Dokumen ini menerangkan konsep hasil terakru dan hasil terdahulu dalam perakaunan dengan contoh peniaga yang menyewakan bangunan. Hasil terakru adalah pendapatan yang sudah dihasilkan tetapi belum diterima, manakala hasil terdahulu adalah pendapatan yang diterima melebihi amaun yang sepatutnya. Pelarasan perlu dibuat untuk memastikan jumlah hasil yang tepat sebelum dipindahkan ke dalam akaun untung rugi.

Hasil terakru & terdahulu

- 1. H ASIL TERAKRU & TERDAHULU

- 2. Tahukah anda ??...... Apakah hasil terakru dan hasil terdahulu?

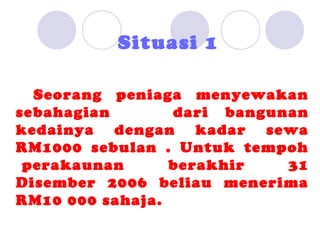

- 3. Situasi 1 Seorang peniaga menyewakan sebahagian dari bangunan kedainya dengan kadar sewa RM1000 sebulan . Untuk tempoh perakaunan berakhir 31 Disember 2006 beliau menerima RM10 000 sahaja.

- 4. Rajah Garis Masa 2006 Jan Okt Dis 10 Bulan x RM1000 = RM10,000 ? ŌĆóPatut terima RM 1000 x 12 bulan = RM 12 000 ŌĆóTelah terima = RM 10 000 ŌĆóBelum terima (RM12 000 ŌĆō RM 10 000) = RM 2 000 RM 2000 ialah sewa diterima terakru

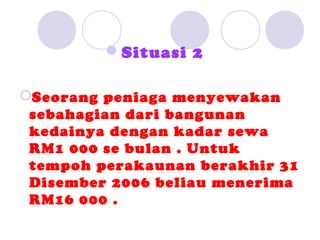

- 5. ’ü¼Situasi 2 ’éĪSeorang peniaga menyewakan sebahagian dari bangunan kedainya dengan kadar sewa RM1 000 se bulan . Untuk tempoh perakaunan berakhir 31 Disember 2006 beliau menerima RM16 000 .

- 6. Rajah Garis Masa 2006 2007 Jan Dis April 12 bulan x RM1 000 = RM12 000 ? Terima hasil sewaan RM16 000 Patut terima RM1 000 x 12 bulan = RM12 000 Telah terima = RM16 000 Terlebih terima (RM16 000 ŌĆō RM12 000) = RM4 000 RM4 000 ialah Sewa Diterima Terdahulu

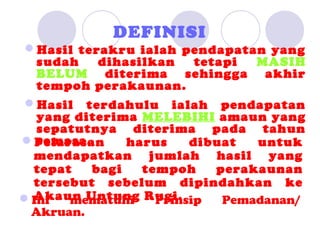

- 7. DEFINISI ’ü¼Hasil terakru ialah pendapatan yang sudah dihasilkan tetapi MASIH BELUM diterima sehingga akhir tempoh perakaunan. ’ü¼Hasil terdahulu ialah pendapatan yang diterima MELEBIHI amaun yang sepatutnya diterima pada tahun semasa. ’ü¼Pelarasan harus dibuat untuk mendapatkan jumlah hasil yang tepat bagi tempoh perakaunan tersebut sebelum dipindahkan ke Akaun Untung Rugi. ’ü¼Ini mematuhi Prinsip Pemadanan/ Akruan.

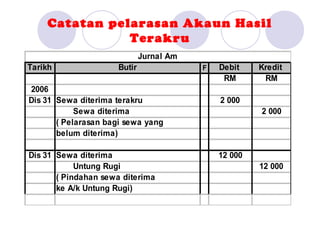

- 8. Catatan pelarasan Akaun Hasil Terakru Jurnal Am Tarikh Butir F Debit Kredit RM RM 2006 Dis 31 Sewa diterima terakru 2 000 Sewa diterima 2 000 ( Pelarasan bagi sewa yang belum diterima) Dis 31 Sewa diterima 12 000 Untung Rugi 12 000 ( Pindahan sewa diterima ke A/k Untung Rugi)

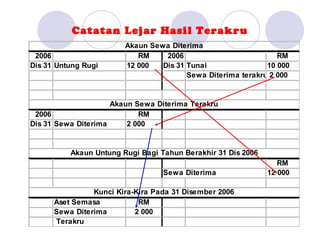

- 9. Catatan Lejar Hasil Terakru Akaun Sewa Diterima 2006 RM 2006 RM Dis 31 Untung Rugi 12 000 Dis 31 Tunai 10 000 Sewa Diterima terakru 2 000 Akaun Sewa Diterima Terakru 2006 RM Dis 31 Sewa Diterima 2 000 Akaun Untung Rugi Bagi Tahun Berakhir 31 Dis 2006 RM Sewa Diterima 12 000 Kunci Kira-Kira Pada 31 Disember 2006 Aset Semasa RM Sewa Diterima 2 000 Terakru

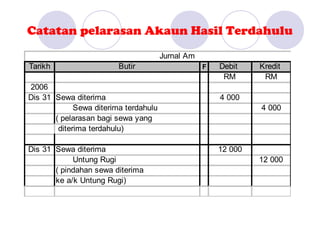

- 10. Catatan pelarasan Akaun Hasil Terdahulu Jurnal Am Tarikh Butir F Debit Kredit RM RM 2006 Dis 31 Sewa diterima 4 000 Sewa diterima terdahulu 4 000 ( pelarasan bagi sewa yang diterima terdahulu) Dis 31 Sewa diterima 12 000 Untung Rugi 12 000 ( pindahan sewa diterima ke a/k Untung Rugi)

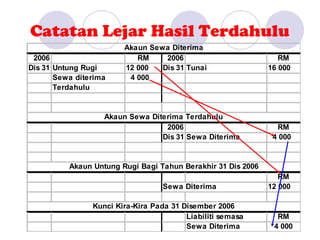

- 11. Catatan Lejar Hasil Terdahulu Akaun Sewa Diterima 2006 RM 2006 RM Dis 31 Untung Rugi 12 000 Dis 31 Tunai 16 000 Sewa diterima 4 000 Terdahulu Akaun Sewa Diterima Terdahulu 2006 RM Dis 31 Sewa Diterima 4 000 Akaun Untung Rugi Bagi Tahun Berakhir 31 Dis 2006 RM Sewa Diterima 12 000 Kunci Kira-Kira Pada 31 Disember 2006 Liabiliti semasa RM Sewa Diterima 4 000

- 12. RUMUSAN PEMBELAJARAN Butiran Aset/Liabiliti Baki (Dt/Kt) Hasil Terakru Aset Debit Hasil Terdahulu Liabiliti Kredit