Come redigere un Business Plan

37 likes16,824 views

Il business plan ├© un documento strutturato che sintetizza i contenuti di un progetto imprenditoriale, comprendendo sezioni come l'impresa, prodotti, marketing e piano finanziario. Esso deve attirare l'interesse dei finanziatori con informazioni veritiere e dettagliate sulla fattibilit├Ā del progetto. Nel documento si analizzano anche i costi e i ricavi necessari per determinare il punto di pareggio dell'azienda.

1 of 21

Ad

Recommended

L'IMPRESA E LE CATEGORIE DI IMPRENDITORI

L'IMPRESA E LE CATEGORIE DI IMPRENDITORIDIEGO PISELLI

╠²

Il documento analizza la definizione di impresa nel diritto commerciale, evidenziando come l'imprenditore svolga un'attivit├Ā economica organizzata per la produzione o lo scambio di beni e servizi. Viene discusso il concetto di imprenditore occulto e la sua fallibilit├Ā, oltre a delineare le categorie di imprenditori, come imprenditore commerciale e agricolo. Infine, si evidenzia la normativa applicabile e l'interazione tra attivit├Ā imprenditoriale e intervento pubblico.La partita doppia slides

La partita doppia slidespinucciua

╠²

Il documento esplora l'origine e l'evoluzione della partita doppia in contabilit├Ā, partendo da semplici registrazioni di crediti e debiti da parte di un artigiano medievale. Descrive come le colonne 'dare' e 'avere' siano state sviluppate per migliorare la chiarezza e la comprensione delle operazioni contabili. Inoltre, illustra le regole di funzionamento dei conti finanziari ed economici, evidenziando la necessit├Ā di approcci opposti nella registrazione delle variazioni finanziarie e delle variazioni economiche.LO STATUTO DELL'IMPRENDITORE COMMERCIALE

LO STATUTO DELL'IMPRENDITORE COMMERCIALEDIEGO PISELLI

╠²

Il documento analizza la pubblicit├Ā legale e la tenuta delle scritture contabili per gli imprenditori commerciali in Italia, specificando i requisiti normativi per l'iscrizione al registro delle imprese. Viene inoltre dettagliata la struttura del registro, le sezioni ordinarie e speciali, e le sanzioni in caso di mancata iscrizione o tenuta irregolare delle scritture. Infine, si approfondisce il ruolo degli ausiliari dell'imprenditore commerciale e le caratteristiche della rappresentanza commerciale.Societa╠Ć in generale

Societa╠Ć in generaledonatella carli Moretti

╠²

Il documento tratta le diverse forme di impresa, evidenziando la distinzione tra imprese individuali e collettive, comprese le societ├Ā lucrative e mutualistiche. Viene discusso il contratto di societ├Ā, i conferimenti, l'attivit├Ā economica comune e le responsabilit├Ā sociale dei soci. Inoltre, si analizzano le differenze tra le societ├Ā di persone e di capitali riguardo a personalit├Ā giuridica, responsabilit├Ā, trasferibilit├Ā delle quote e struttura di amministrazione.3. Il sistema aziende

3. Il sistema aziendeRG Economia Aziendale

╠²

Il documento analizza il concetto di azienda come istituto economico, evidenziando i suoi elementi costitutivi e la classificazione delle aziende in base a vari criteri. Viene sottolineato che un'azienda ├© un sistema aperto e dinamico, essendo influenzata dall'ambiente esterno e interagendo con diversi mercati. Inoltre, si distingue tra soggetti giuridici e soggetti economici, sottolineando l'importanza delle decisioni prese per garantire il funzionamento dell'azienda.Contabilit├Ā e bilancio

Contabilit├Ā e bilancioMonica Vitali

╠²

Il documento tratta la contabilita' aziendale, illustrando come un'azienda gestisce il suo capitale attraverso operazioni di acquisto e vendita. Viene spiegato il concetto di reddito, che ├© la differenza tra ricavi e costi, e la necessit├Ā di registrare tali operazioni tramite il metodo della partita doppia. Inoltre, si discute l'ammortamento e la gestione delle rimanenze, evidenziando come questi fattori influenzino il bilancio e il conto economico dell'azienda.Diritto commerciale impresa aspetti vari

Diritto commerciale impresa aspetti variMarcello Marzano

╠²

Il documento fornisce un ampio inquadramento del diritto commerciale, analizzando elementi chiave come la definizione di imprenditore, l'impresa e le scritture contabili. Dettaglia anche le categorie di imprese, come quelle commerciali e agricole, e la loro regolamentazione. Infine, esplora i diritti e i doveri degli imprenditori e le implicazioni legali in caso di irregolarit├Ā contabili.L'impresa e le categorie di imprenditori

L'impresa e le categorie di imprenditoriDIEGO PISELLI

╠²

Il documento esplora la figura dell'imprenditore e la condizione dell'impresa nel contesto del diritto commerciale, differenziando tra l'imprenditore commerciale e quello agricolo. Vengono analizzati aspetti come la responsabilit├Ā dell'imprenditore, l'esercizio indiretto dell'attivit├Ā imprenditoriale e le categorie di imprenditori secondo il codice civile italiano. Inoltre, si discute la normativa sulle imprese e le implicazioni legali, in particolare riguardo alle procedure fallimentari e alla classificazione delle attivit├Ā imprenditoriali.Gestione e fabbisogno finanziario

Gestione e fabbisogno finanziarioGiuseppe Albezzano

╠²

Il documento analizza la gestione e il fabbisogno finanziario delle imprese, evidenziando l'importanza delle fonti di finanziamento e degli investimenti. Viene descritto come ottimizzare la struttura finanziaria, il coordinamento tra entrate e uscite e l'equilibrio patrimoniale dell'azienda. Infine, si discutono vari indicatori per valutare la solidit├Ā finanziaria e le forme di finanziamento disponibili.Start up - slide

Start up - slideGiovanni Maria Riccio

╠²

Il documento discute la disciplina giuridica delle start-up innovative, evidenziando le loro caratteristiche, requisiti di legge e procedure di registrazione. Le start-up innovative beneficiano di esenzioni fiscali e deroghe al diritto societario per facilitare la loro creazione e sviluppo. Inoltre, vengono analizzati gli incentivi per gli investitori e il ruolo del crowdfunding come metodo di raccolta di capitale.Il processo di budget

Il processo di budget CentoCinquanta srl

╠²

Il documento descrive il processo di budget all'interno dell'azienda Centocinquanta S.r.l., delineando fasi, obiettivi e responsabilit├Ā. Viene spiegata l'importanza del budget economico e finanziario, evidenziando l'analisi dei costi e ricavi, le variabili chiave come i cost drivers, e le metodologie di previsione delle vendite. Inoltre, il documento presenta formule utili per la valutazione degli incassi e pagamenti, sottolineando come questi siano influenzati dai tempi di incasso e pagamento.Lean startup#Tek2hub Incubator By Brenco

╠²

Karim Brouri, entrepreneur et fondateur de Brenco E&C, met l'accent sur l'importance de l'apprentissage et de la d├®couverte dans les premi├©res ├®tapes de cr├®ation d'une startup plut├┤t que la simple ex├®cution. Il aborde des concepts cl├®s du programme d'acc├®l├®ration Lean Start-Up, tels que le produit minimum viable (MVP) et l'importance de la strat├®gie d'ex├®cution, tout en soulignant que l'innovation doit lutter contre les actions qui n'apportent pas de valeur. L'objectif est d'acqu├®rir des connaissances sur les attentes des clients pour assurer la viabilit├® des entreprises.Come cancellare un precedente penale dalla fedina penale

Come cancellare un precedente penale dalla fedina penaleAvv. Giuseppe Pappa

╠²

Il documento illustra come cancellare un precedente penale dalla fedina penale in Italia attraverso strumenti come la riabilitazione penale e l'incidente di esecuzione, specificando che la cancellazione totale non ├© possibile. Viene inoltre descritto il processo per richiedere certificati penali e carichi pendenti, evidenziando che alcuni precedenti possono non essere visibili nel certificato richiesto da privati. Infine, si chiarisce che i precedenti penali non si estinguono automaticamente nel tempo e che esistono specifiche condizioni per l'eliminazione delle iscrizioni.Creation d entreprise pptxIMANE LADRAA

╠²

Le document pr├®sente un guide d├®taill├® pour la cr├®ation d'une entreprise, couvrant des ├®tapes essentielles telles que la d├®finition de l'entreprise, l'├®laboration d'un business plan, et l'├®tude de march├®. Il souligne l'importance d'une pr├®paration personnelle, des pr├®visions financi├©res, et du choix du statut juridique. La cr├®ation d'une soci├®t├® est d├®crite comme un processus complexe n├®cessitant r├®flexion et planification strat├®gique.13 la distribuzione al dettaglio e all'ingrosso

13 la distribuzione al dettaglio e all'ingrossoAlfie555

╠²

Il documento tratta della distribuzione al dettaglio e allŌĆÖingrosso, analizzando le tipologie di punti vendita, le decisioni di marketing e le tendenze future nel settore. Si approfondiscono le strategie di assortimento, pricing e promozione, assieme a nuove forme di vendita e l'importanza della tecnologia. Inoltre, viene delineato il ruolo dei grossisti nel facilitare l'acquisto e la distribuzione dei prodotti ai dettaglianti.Possesso

Possessodonatella carli Moretti

╠²

Il documento tratta del possesso e della detenzione, definendo il primo come l'esercizio di fatto dei poteri corrispondenti al diritto di propriet├Ā e il secondo come una relazione materiale senza l'intenzione di possedere. Viene spiegata la distinzione tra possesso di buona e mala fede, le prove necessarie, e la regola del 'possesso vale titolo' per beni mobili. Infine, si discutono l'usucapione e le azioni possessorie disponibili in caso di spoglio o turbativa del possesso.Appunti di Diritto Commerciale

Appunti di Diritto Commercialeprofman

╠²

Il documento ├© un insieme di appunti sul diritto commerciale, con informazioni sull'origine e lo sviluppo delle norme che regolano l'attivit├Ā commerciale, le tipologie di imprenditori, e la classificazione delle imprese. Viene evidenziata l'importanza della registrazione nel registro delle imprese e la distinzione tra imprenditori agricoli e commerciali, insieme ai requisiti e alle caratteristiche essenziali per ciascuna categoria. Inoltre, si discute la definizione di piccole e medie imprese e la legislazione riguardante le attivit├Ā artigiane. aziende e societ├Ā:appunti

aziende e societ├Ā:appuntipaola zappalorti

╠²

Il documento descrive la classificazione delle aziende secondo diversi criteri, come il fine, la natura giuridica, la forma giuridica, il settore di attivit├Ā e le dimensioni. Si distinguono le aziende di produzione, di consumo e di erogazione, nonch├® le aziende private e pubbliche, differenziandole ulteriormente in base alla loro struttura giuridica. Viene inoltre analizzato il ruolo delle societ├Ā, sia di persone che di capitali, e viene fornita una panoramica sulle loro caratteristiche principali.Le scritture di assestamento e chiusura dei conti

Le scritture di assestamento e chiusura dei contiGiuseppe Albezzano

╠²

Il documento descrive le procedure di chiusura dei conti aziendali, evidenziando l'importanza della contabilizzazione secondo il principio della competenza economica e le scritture di assestamento. Le scritture di assestamento servono a integrare e rettificare i valori contabili per determinare il reddito d'esercizio e il patrimonio di funzionamento. Inoltre, vengono discusse le classificazioni delle scritture di chiusura, tra cui quelle di assestamento, riclassificazione e riepilogo.Successioni e Donazioni

Successioni e DonazioniGiorgio Pedrazzi

╠²

Il documento discute le normative relative ai testamenti e alle successioni in Italia, specificando chi pu├▓ fare testamento e i requisiti necessari. Viene trattata la figura dell'amministratore di sostegno, i vizi e la revoca del testamento, e i diritti dei legittimari sui beni ereditari. Inoltre, viene descritta la successione legittima, le quote di eredit├Ā e le modalit├Ā di donazione, evidenziando le eccezioni e le condizioni che ne regolano la validit├Ā.La contabilit├Ā generale

La contabilit├Ā generaleGiuseppe Albezzano

╠²

Il documento descrive la contabilit├Ā generale e il metodo della partita doppia, evidenziando l'importanza di un sistema contabile coordinato per determinare il reddito d'esercizio e il patrimonio dell'impresa. Espone la distinzione tra conti finanziari ed economici, i principi di funzionamento del sistema patrimoniale e il processo di registrazione delle operazioni contabili. Infine, vengono illustrate le regole per la registrazione delle operazioni aziendali e il piano dei conti per gestire correttamente le scritture contabili.Bisogni beni-economici

Bisogni beni-economicidonatella carli Moretti

╠²

Il documento analizza il problema economico di come soddisfare bisogni illimitati con beni scarsi, evidenziando le caratteristiche e i tipi di bisogni economici e beni. Discute anche le attivit├Ā economiche come lavoro, produzione, consumo, risparmio e investimento, nonch├® le definizioni di ricchezza e reddito. Infine, esplora varie categorie di beni e servizi che soddisfano i bisogni, sia materiali che immateriali.Rapporto giuridico

Rapporto giuridicodirittoeconomiacreativi

╠²

Il documento analizza il concetto di rapporto giuridico, evidenziando che esso regola solo relazioni rilevanti per l'ordinamento giuridico, come i contratti, escludendo quelli di natura personale. I soggetti di un rapporto giuridico possono essere persone fisiche o enti, e il documento descrive le dinamiche e le caratteristiche di questi rapporti, inclusi i diritti e doveri che ne derivano. Infine, viene trattato il ciclo vitale del rapporto giuridico e le situazioni attive e passive dei soggetti coinvolti.Appunti di Ragioneria

Appunti di Ragioneriaprofman

╠²

Il documento fornisce un'introduzione alla ragioneria generale, coprendo concetti chiave relativi all'attivit├Ā economica, all'azienda e al capitale. Viene presentata la definizione di azienda come un complesso di persone e beni finalizzati alla soddisfazione dei bisogni umani, evidenziando la necessit├Ā di una coordinazione economica continua. Inoltre, si discute la classificazione delle aziende e la distinzione tra capitale fisso e circolante, insieme ai vari aspetti qualitativi e quantitativi del capitale.19obbligazioni

19obbligazioniGiorgio Pedrazzi

╠²

Il documento tratta delle obbligazioni all'interno del diritto civile, descrivendo le fonti delle obbligazioni, le diverse tipologie e modalit├Ā di adempimento, e le situazione di pluralit├Ā di soggetti obbligati. Viene inoltre discussa l'estinzione delle obbligazioni tramite vari meccanismi come la compensazione, la novazione e la remissione del debito. Infine, il testo esplora le implicazioni dell'inadempimento e la responsabilit├Ā patrimoniale in contesti di obbligazioni contrattuali.Bisogni Educativi Speciali - I presupposti teorici e la normativa di riferime...

Bisogni Educativi Speciali - I presupposti teorici e la normativa di riferime...Franco Castronovo

╠²

Il documento tratta delle politiche educative per l'inclusione degli alunni con bisogni educativi speciali (BES) in Italia, evidenziando l'evoluzione da un modello di integrazione a uno di inclusione. Sottolinea la necessit├Ā di un approccio personalizzato per soddisfare i diversi bisogni degli studenti, oltrepassando le categorizzazioni rigide e enfatizzando l'importanza della fragilit├Ā come parte integrante del percorso educativo. Infine, propone che la formazione degli insegnanti e le pratiche scolastiche siano adattate a un'educazione inclusiva e non selettiva, promuovendo il rispetto e l'apprezzamento delle differenze tra gli studenti.Scienza delle finanze

Scienza delle finanzeDonato Mancuso

╠²

Il documento tratta la scienza delle finanze e la sua importanza nella gestione delle politiche tributarie e di spesa pubblica. Esamina differenze tra concezioni liberali e socialdemocratiche riguardo al ruolo dello stato nell'economia, e discute l'efficienza paretiana e i fallimenti di mercato e dello stato. Viene inoltre approfondita la definizione di beni pubblici e l'ottimizzazione della loro produzione.Il protocollo informatico e gestione documentale

Il protocollo informatico e gestione documentaleCesare Ciabatti

╠²

Il documento descrive il protocollo informatico e la gestione documentale, evidenziando le attivit├Ā di registrazione, classificazione, archiviazione e assegnazione dei documenti. Viene sottolineata l'importanza della registrazione obbligatoria per tutti i documenti in entrata e in uscita, con specifiche eccezioni e dati obbligatori da includere. Inoltre, si discute della segnatura e della gestione della riservatezza dei documenti registrati nel sistema di gestione informatica.4 Muraro Il Business Plan

4 Muraro Il Business PlanANAPIA FSE 2010

╠²

Il business plan ├© un documento che delineando le modalit├Ā per trasformare un'idea imprenditoriale in un progetto concreto, evidenziando la fattibilit├Ā e pianificando le fasi di avvio. Serve sia come strumento di controllo e valutazione interna dell'andamento dell'impresa, che per facilitare l'accesso a finanziamenti esterni. Include vari elementi, tra cui la descrizione del progetto, la motivazione dell'imprenditore, la forma giuridica, la struttura sociale e il piano finanziario.Acli 2017 modulo business plan (2)

Acli 2017 modulo business plan (2)Gioacchino Acampora

╠²

Il documento fornisce una guida sulla redazione del bilancio e del business plan per operatori e microimprese, evidenziando gli aspetti economici e finanziari cruciali. Viene spiegato come il business plan sia essenziale per valutare la fattibilit├Ā di un'iniziativa imprenditoriale, definire la missione, analizzare il mercato e pianificare le risorse necessarie. Inoltre, viene discussa l'importanza dell'analisi SWOT e del cash flow per monitorare la redditivit├Ā e pianificare investimenti futuri.More Related Content

What's hot (20)

Gestione e fabbisogno finanziario

Gestione e fabbisogno finanziarioGiuseppe Albezzano

╠²

Il documento analizza la gestione e il fabbisogno finanziario delle imprese, evidenziando l'importanza delle fonti di finanziamento e degli investimenti. Viene descritto come ottimizzare la struttura finanziaria, il coordinamento tra entrate e uscite e l'equilibrio patrimoniale dell'azienda. Infine, si discutono vari indicatori per valutare la solidit├Ā finanziaria e le forme di finanziamento disponibili.Start up - slide

Start up - slideGiovanni Maria Riccio

╠²

Il documento discute la disciplina giuridica delle start-up innovative, evidenziando le loro caratteristiche, requisiti di legge e procedure di registrazione. Le start-up innovative beneficiano di esenzioni fiscali e deroghe al diritto societario per facilitare la loro creazione e sviluppo. Inoltre, vengono analizzati gli incentivi per gli investitori e il ruolo del crowdfunding come metodo di raccolta di capitale.Il processo di budget

Il processo di budget CentoCinquanta srl

╠²

Il documento descrive il processo di budget all'interno dell'azienda Centocinquanta S.r.l., delineando fasi, obiettivi e responsabilit├Ā. Viene spiegata l'importanza del budget economico e finanziario, evidenziando l'analisi dei costi e ricavi, le variabili chiave come i cost drivers, e le metodologie di previsione delle vendite. Inoltre, il documento presenta formule utili per la valutazione degli incassi e pagamenti, sottolineando come questi siano influenzati dai tempi di incasso e pagamento.Lean startup#Tek2hub Incubator By Brenco

╠²

Karim Brouri, entrepreneur et fondateur de Brenco E&C, met l'accent sur l'importance de l'apprentissage et de la d├®couverte dans les premi├©res ├®tapes de cr├®ation d'une startup plut├┤t que la simple ex├®cution. Il aborde des concepts cl├®s du programme d'acc├®l├®ration Lean Start-Up, tels que le produit minimum viable (MVP) et l'importance de la strat├®gie d'ex├®cution, tout en soulignant que l'innovation doit lutter contre les actions qui n'apportent pas de valeur. L'objectif est d'acqu├®rir des connaissances sur les attentes des clients pour assurer la viabilit├® des entreprises.Come cancellare un precedente penale dalla fedina penale

Come cancellare un precedente penale dalla fedina penaleAvv. Giuseppe Pappa

╠²

Il documento illustra come cancellare un precedente penale dalla fedina penale in Italia attraverso strumenti come la riabilitazione penale e l'incidente di esecuzione, specificando che la cancellazione totale non ├© possibile. Viene inoltre descritto il processo per richiedere certificati penali e carichi pendenti, evidenziando che alcuni precedenti possono non essere visibili nel certificato richiesto da privati. Infine, si chiarisce che i precedenti penali non si estinguono automaticamente nel tempo e che esistono specifiche condizioni per l'eliminazione delle iscrizioni.Creation d entreprise pptxIMANE LADRAA

╠²

Le document pr├®sente un guide d├®taill├® pour la cr├®ation d'une entreprise, couvrant des ├®tapes essentielles telles que la d├®finition de l'entreprise, l'├®laboration d'un business plan, et l'├®tude de march├®. Il souligne l'importance d'une pr├®paration personnelle, des pr├®visions financi├©res, et du choix du statut juridique. La cr├®ation d'une soci├®t├® est d├®crite comme un processus complexe n├®cessitant r├®flexion et planification strat├®gique.13 la distribuzione al dettaglio e all'ingrosso

13 la distribuzione al dettaglio e all'ingrossoAlfie555

╠²

Il documento tratta della distribuzione al dettaglio e allŌĆÖingrosso, analizzando le tipologie di punti vendita, le decisioni di marketing e le tendenze future nel settore. Si approfondiscono le strategie di assortimento, pricing e promozione, assieme a nuove forme di vendita e l'importanza della tecnologia. Inoltre, viene delineato il ruolo dei grossisti nel facilitare l'acquisto e la distribuzione dei prodotti ai dettaglianti.Possesso

Possessodonatella carli Moretti

╠²

Il documento tratta del possesso e della detenzione, definendo il primo come l'esercizio di fatto dei poteri corrispondenti al diritto di propriet├Ā e il secondo come una relazione materiale senza l'intenzione di possedere. Viene spiegata la distinzione tra possesso di buona e mala fede, le prove necessarie, e la regola del 'possesso vale titolo' per beni mobili. Infine, si discutono l'usucapione e le azioni possessorie disponibili in caso di spoglio o turbativa del possesso.Appunti di Diritto Commerciale

Appunti di Diritto Commercialeprofman

╠²

Il documento ├© un insieme di appunti sul diritto commerciale, con informazioni sull'origine e lo sviluppo delle norme che regolano l'attivit├Ā commerciale, le tipologie di imprenditori, e la classificazione delle imprese. Viene evidenziata l'importanza della registrazione nel registro delle imprese e la distinzione tra imprenditori agricoli e commerciali, insieme ai requisiti e alle caratteristiche essenziali per ciascuna categoria. Inoltre, si discute la definizione di piccole e medie imprese e la legislazione riguardante le attivit├Ā artigiane. aziende e societ├Ā:appunti

aziende e societ├Ā:appuntipaola zappalorti

╠²

Il documento descrive la classificazione delle aziende secondo diversi criteri, come il fine, la natura giuridica, la forma giuridica, il settore di attivit├Ā e le dimensioni. Si distinguono le aziende di produzione, di consumo e di erogazione, nonch├® le aziende private e pubbliche, differenziandole ulteriormente in base alla loro struttura giuridica. Viene inoltre analizzato il ruolo delle societ├Ā, sia di persone che di capitali, e viene fornita una panoramica sulle loro caratteristiche principali.Le scritture di assestamento e chiusura dei conti

Le scritture di assestamento e chiusura dei contiGiuseppe Albezzano

╠²

Il documento descrive le procedure di chiusura dei conti aziendali, evidenziando l'importanza della contabilizzazione secondo il principio della competenza economica e le scritture di assestamento. Le scritture di assestamento servono a integrare e rettificare i valori contabili per determinare il reddito d'esercizio e il patrimonio di funzionamento. Inoltre, vengono discusse le classificazioni delle scritture di chiusura, tra cui quelle di assestamento, riclassificazione e riepilogo.Successioni e Donazioni

Successioni e DonazioniGiorgio Pedrazzi

╠²

Il documento discute le normative relative ai testamenti e alle successioni in Italia, specificando chi pu├▓ fare testamento e i requisiti necessari. Viene trattata la figura dell'amministratore di sostegno, i vizi e la revoca del testamento, e i diritti dei legittimari sui beni ereditari. Inoltre, viene descritta la successione legittima, le quote di eredit├Ā e le modalit├Ā di donazione, evidenziando le eccezioni e le condizioni che ne regolano la validit├Ā.La contabilit├Ā generale

La contabilit├Ā generaleGiuseppe Albezzano

╠²

Il documento descrive la contabilit├Ā generale e il metodo della partita doppia, evidenziando l'importanza di un sistema contabile coordinato per determinare il reddito d'esercizio e il patrimonio dell'impresa. Espone la distinzione tra conti finanziari ed economici, i principi di funzionamento del sistema patrimoniale e il processo di registrazione delle operazioni contabili. Infine, vengono illustrate le regole per la registrazione delle operazioni aziendali e il piano dei conti per gestire correttamente le scritture contabili.Bisogni beni-economici

Bisogni beni-economicidonatella carli Moretti

╠²

Il documento analizza il problema economico di come soddisfare bisogni illimitati con beni scarsi, evidenziando le caratteristiche e i tipi di bisogni economici e beni. Discute anche le attivit├Ā economiche come lavoro, produzione, consumo, risparmio e investimento, nonch├® le definizioni di ricchezza e reddito. Infine, esplora varie categorie di beni e servizi che soddisfano i bisogni, sia materiali che immateriali.Rapporto giuridico

Rapporto giuridicodirittoeconomiacreativi

╠²

Il documento analizza il concetto di rapporto giuridico, evidenziando che esso regola solo relazioni rilevanti per l'ordinamento giuridico, come i contratti, escludendo quelli di natura personale. I soggetti di un rapporto giuridico possono essere persone fisiche o enti, e il documento descrive le dinamiche e le caratteristiche di questi rapporti, inclusi i diritti e doveri che ne derivano. Infine, viene trattato il ciclo vitale del rapporto giuridico e le situazioni attive e passive dei soggetti coinvolti.Appunti di Ragioneria

Appunti di Ragioneriaprofman

╠²

Il documento fornisce un'introduzione alla ragioneria generale, coprendo concetti chiave relativi all'attivit├Ā economica, all'azienda e al capitale. Viene presentata la definizione di azienda come un complesso di persone e beni finalizzati alla soddisfazione dei bisogni umani, evidenziando la necessit├Ā di una coordinazione economica continua. Inoltre, si discute la classificazione delle aziende e la distinzione tra capitale fisso e circolante, insieme ai vari aspetti qualitativi e quantitativi del capitale.19obbligazioni

19obbligazioniGiorgio Pedrazzi

╠²

Il documento tratta delle obbligazioni all'interno del diritto civile, descrivendo le fonti delle obbligazioni, le diverse tipologie e modalit├Ā di adempimento, e le situazione di pluralit├Ā di soggetti obbligati. Viene inoltre discussa l'estinzione delle obbligazioni tramite vari meccanismi come la compensazione, la novazione e la remissione del debito. Infine, il testo esplora le implicazioni dell'inadempimento e la responsabilit├Ā patrimoniale in contesti di obbligazioni contrattuali.Bisogni Educativi Speciali - I presupposti teorici e la normativa di riferime...

Bisogni Educativi Speciali - I presupposti teorici e la normativa di riferime...Franco Castronovo

╠²

Il documento tratta delle politiche educative per l'inclusione degli alunni con bisogni educativi speciali (BES) in Italia, evidenziando l'evoluzione da un modello di integrazione a uno di inclusione. Sottolinea la necessit├Ā di un approccio personalizzato per soddisfare i diversi bisogni degli studenti, oltrepassando le categorizzazioni rigide e enfatizzando l'importanza della fragilit├Ā come parte integrante del percorso educativo. Infine, propone che la formazione degli insegnanti e le pratiche scolastiche siano adattate a un'educazione inclusiva e non selettiva, promuovendo il rispetto e l'apprezzamento delle differenze tra gli studenti.Scienza delle finanze

Scienza delle finanzeDonato Mancuso

╠²

Il documento tratta la scienza delle finanze e la sua importanza nella gestione delle politiche tributarie e di spesa pubblica. Esamina differenze tra concezioni liberali e socialdemocratiche riguardo al ruolo dello stato nell'economia, e discute l'efficienza paretiana e i fallimenti di mercato e dello stato. Viene inoltre approfondita la definizione di beni pubblici e l'ottimizzazione della loro produzione.Il protocollo informatico e gestione documentale

Il protocollo informatico e gestione documentaleCesare Ciabatti

╠²

Il documento descrive il protocollo informatico e la gestione documentale, evidenziando le attivit├Ā di registrazione, classificazione, archiviazione e assegnazione dei documenti. Viene sottolineata l'importanza della registrazione obbligatoria per tutti i documenti in entrata e in uscita, con specifiche eccezioni e dati obbligatori da includere. Inoltre, si discute della segnatura e della gestione della riservatezza dei documenti registrati nel sistema di gestione informatica.Similar to Come redigere un Business Plan (20)

4 Muraro Il Business Plan

4 Muraro Il Business PlanANAPIA FSE 2010

╠²

Il business plan ├© un documento che delineando le modalit├Ā per trasformare un'idea imprenditoriale in un progetto concreto, evidenziando la fattibilit├Ā e pianificando le fasi di avvio. Serve sia come strumento di controllo e valutazione interna dell'andamento dell'impresa, che per facilitare l'accesso a finanziamenti esterni. Include vari elementi, tra cui la descrizione del progetto, la motivazione dell'imprenditore, la forma giuridica, la struttura sociale e il piano finanziario.Acli 2017 modulo business plan (2)

Acli 2017 modulo business plan (2)Gioacchino Acampora

╠²

Il documento fornisce una guida sulla redazione del bilancio e del business plan per operatori e microimprese, evidenziando gli aspetti economici e finanziari cruciali. Viene spiegato come il business plan sia essenziale per valutare la fattibilit├Ā di un'iniziativa imprenditoriale, definire la missione, analizzare il mercato e pianificare le risorse necessarie. Inoltre, viene discussa l'importanza dell'analisi SWOT e del cash flow per monitorare la redditivit├Ā e pianificare investimenti futuri.Business Plan questo sconosciuto

Business Plan questo sconosciutoCristian Marchina

╠²

Il documento discute l'importanza del business plan, delineando le sue finalit├Ā e differenze rispetto a budget e previsioni. Viene presentato il business model canvas come strumento per delineare gli aspetti chiave dell'azienda. Infine, il testo offre consigli pratici su come sviluppare un piano finanziario solido e la necessit├Ā di essere flessibili e adattabili nella pianificazione.Marketing lezione 6

Marketing lezione 6Luca Calderan

╠²

Il documento descrive il business plan come uno strumento fondamentale per la pianificazione imprenditoriale, evidenziando le sue funzioni principali di presentazione dell'idea e raccolta fondi. Vengono analizzati gli elementi chiave del business plan, tra cui obiettivi, missione, strategia, analisi SWOT e analisi finanziaria, per aiutare nella creazione di un progetto di successo. Inoltre, si discute l'importanza dell'analisi di fattibilit├Ā e di redditivit├Ā per garantire la sostenibilit├Ā economica dell'idea.Business Plan Guida Al Piano Industriale

Business Plan Guida Al Piano IndustrialeBusiness Plan

╠²

Il documento fornisce una guida dettagliata alla creazione di un business plan, evidenziando l'importanza della sezione descrittiva, oltre ai numeri, per attrarre investitori. Include elementi chiave come la sintesi del progetto imprenditoriale, l'analisi del mercato, la concorrenza e le proiezioni finanziarie. Inoltre, approfondisce il team imprenditoriale, la commercializzazione e i rapporti con gli investitori.Imprendit-eroe Progetta&Pianifica

Imprendit-eroe Progetta&PianificaMaria Grazia Cristaldi

╠²

Il documento analizza il processo imprenditoriale, dalla creazione di idee alla definizione del core business e delle strategie di marketing. Sottolinea l'importanza dell'imprenditore nel successo del progetto, evidenziando la necessit├Ā di un'accurata analisi di mercato e della concorrenza. Vengono inoltre discusse le fasi di realizzazione, come la pianificazione della gamma di prodotti e servizi offerti e la loro organizzazione.Business Plan Checklist

Business Plan ChecklistGiovanni Zazzerini

╠²

Il business plan di Giovanni Zazzerini analizza e descrive la fattibilit├Ā economico-finanziaria di un'idea imprenditoriale, evidenziando le caratteristiche del progetto, il piano operativo e di marketing, nonch├® le domande chiave relative al team e al mercato. Il documento discute anche aspetti critici come le fonti di ricavo, il mercato obiettivo e le proiezioni finanziarie, fornendo uno schema per valutare la solidit├Ā dell'impresa. Infine, viene sottolineata l'importanza di comprendere la concorrenza e le dinamiche del settore per il successo dell'iniziativa.Il Business Plan Efficace Per Idee Imprenditoriali

Il Business Plan Efficace Per Idee ImprenditorialiFormaLms

╠²

Il business plan ├© fondamentale per dare concretezza a un'idea imprenditoriale, verificando la fattibilit├Ā e pianificando risorse e tempi. Comprende una parte descrittiva e tabelle economico-finanziarie, analizzando il contesto di mercato, la proposta di valore e le strategie operative. Il documento deve affrontare vari aspetti come gli obiettivi, la struttura aziendale, l'analisi dei costi e le previsioni economiche, evitando errori comuni nella sua stesura.Mettersi in proprio_Le slide del seminario

Mettersi in proprio_Le slide del seminarioConfartigianato Imprese Varese Campiotti

╠²

Solo il 15% dei potenziali imprenditori avvia un'impresa, principalmente a causa di requisiti professionali inadeguati e progetti non sostenibili. ├ł fondamentale definire un progetto d'impresa, analizzare il mercato, prevedere costi e ricavi e pianificare finanziamenti per garantire la sostenibilit├Ā. Sono disponibili contributi e finanziamenti pubblici per supportare l'autoimprenditorialit├Ā, in particolare per disoccupati e piccole imprese nei centri storici.Start Up

Start Upitiswebre

╠²

Il documento descrive il processo di avvio di start-up nel settore delle scienze della vita, evidenziando le fasi essenziali come lo sviluppo dell'idea, la redazione del business plan, la ricerca di finanziamenti e la creazione della struttura organizzativa. Vengono analizzati fattori critici quali l'individuazione del mercato, le collaborazioni, e la differenziazione tra settori tradizionali e della nuova economia. Infine, si sottolinea l'importanza di un'attenta pianificazione e valutazione dell'idea imprenditoriale per garantire il successo dell'iniziativa.Progetti e finanza il piano economico finanziario del bp (1)

Progetti e finanza il piano economico finanziario del bp (1)Enrico Viceconte

╠²

Il documento delinea il processo di redazione di un business plan, evidenziando le fasi cruciali come l'analisi del progetto imprenditoriale, l'analisi delle performance passate e la definizione dei drivers di sviluppo. Viene enfatizzata l'importanza di un'approfondita ricerca di mercato, dell'analisi finanziaria e della pianificazione strategica per attrarre investitori. Inoltre, sono forniti suggerimenti pratici su come presentarsi efficacemente a investitori e fondi di venture capital.Business Plan

Business Planstefano basso

╠²

Il documento presenta un business plan come strumento strategico fondamentale per delineare visione, obiettivi, strategie e azioni di un'azienda verso il successo commerciale. Include una struttura generale composta da sezioni come sommarie esecutive, descrizione dell'azienda, analisi di mercato, strategie di marketing e analisi finanziaria, ognuna con dettagli specifici. Il business plan ├© essenziale per comprendere il contesto nel quale opera l'azienda e come intende posizionarsi sul mercato.Danele crotti business plan

Danele crotti business planCrotti Daniele

╠²

Il business plan ├© un documento strategico che delinea il progetto di sviluppo imprenditoriale, utile per valutare la fattibilit├Ā dell'idea in termini di mezzi, tempi e costi. Deve includere un'analisi dettagliata dell'azienda, del mercato, del target, delle strategie di marketing e delle previsioni economico-finanziarie da sviluppare su un periodo di cinque anni. La chiarezza, l'illustrazione e la sintesi dei dati sono essenziali per la sua efficacia.Strutturabp-parteprima

Strutturabp-parteprimamondo formazione

╠²

Il documento guida nella redazione di un business plan, evidenziando la sintesi dei contenuti e la descrizione dell'azienda e del progetto. Si analizzano aspetti di fattibilit├Ā in marketing, tecnica, economico-finanziaria e organizzativa, insieme a fattori critici di successo e obiettivi economico-finanziari. Infine, si affronta l'analisi di mercato e della concorrenza per delineare un piano strategico efficace.2 il business plan parte qualitativa_quantitativa

2 il business plan parte qualitativa_quantitativaIntraprendereamodena

╠²

Il documento descrive un business plan come uno strumento fondamentale per la pianificazione di un'impresa, evidenziando la sua utilit├Ā nella valutazione della fattibilit├Ā dell'idea imprenditoriale. Il business plan si compone di una parte qualitativa e una quantitativa, ognuna delle quali analizza dettagliatamente vari aspetti come prodotto, mercato e analisi finanziaria. Vengono anche discussi errori comuni da evitare nella stesura del piano, sottolineando l'importanza di una pianificazione ben strutturata e obiettivi chiari.2 il business plan parte qualitativa_quantitativa

2 il business plan parte qualitativa_quantitativaIntraprendereamodena

╠²

Il business plan ├© un documento di pianificazione a lungo termine che analizza la fattibilit├Ā di un'impresa e presenta l'idea imprenditoriale, evidenziando obiettivi e strategie. ├ł diviso in due parti: una qualitativa, che descrive il prodotto, il mercato e la struttura aziendale, e una quantitativa, che include analisi economico-finanziarie. Il piano serve per ottenere finanziamenti, monitorare l'andamento aziendale e evitare errori comuni nella pianificazione.Lezione4

Lezione4TetraProject

╠²

Il documento tratta della redazione di un business plan, evidenziando l'importanza della coerenza tra le azioni progettate e le risorse disponibili. Il business plan serve a fornire una guida strategica, valutare punti di forza e debolezza, e reperire finanziamenti, presentando analisi qualitative e quantitative del progetto imprenditoriale. Esso include una sintesi del progetto, analisi di mercato, strategia di marketing e previsioni finanziarie.Creazione Impresa

Creazione ImpresaFrancesco Vernelli

╠²

Il documento esplora il concetto di impresa, analizzando l'ambiente esterno e interno per identificare opportunit├Ā e minacce nel mercato, oltre a valutare i punti di forza e debolezza dell'impresa. Viene discusso il processo di ricerca di mercato, comprensivo di tecniche tradizionali e non, per comprendere meglio le dinamiche competitive e i comportamenti dei consumatori. Infine, si affronta la pianificazione economico-finanziaria, incluso il calcolo del punto di pareggio, per garantire la sostenibilit├Ā dell'attivit├Ā imprenditoriale.Mip Pavia

Mip PaviaAndrea Capella

╠²

Il documento descrive un seminario gratuito di orientamento all'auto-imprenditorialit├Ā condotto dalla dott.ssa Raffaella Losito, parte di un progetto per supportare i giovani imprenditori nella provincia di Pavia. Vengono analizzati diversi aspetti imprenditoriali, come la profilazione degli imprenditori, la costruzione di un business plan e le tecniche di segmentazione del mercato. Inoltre, si approfondisce la necessit├Ā di effettuare ricerche di mercato e la pianificazione finanziaria per minimizzare i rischi d'impresa.Business Plan

Business PlanDott.ssa laura meloni

╠²

Il documento tratta l'importanza del business plan nella valutazione e gestione di progetti imprenditoriali, evidenziando le sue componenti essenziali come la descrizione dell'azienda, analisi di mercato e previsioni finanziarie. Si enunciano le fasi per la redazione di un business plan, dalla descrizione del business fino alle proiezioni economico-finanziarie, e il suo utilizzo per attrarre investimenti. Infine, si sottolinea come il supporto di esperti possa aiutare nella creazione di un business plan ottimale per gli investitori.Ad

Come redigere un Business Plan

- 1. 1

- 2. 2 Il business plan ├© un documento, strutturato secondo uno schema preciso e rigido, che sintetizza i contenuti e le caratteristiche di un progetto imprenditoriale (business idea).

- 3. 3 ŌĆó Fundraising ŌĆó Studio di fattibilit├Ā ŌĆó Presentazione di un progetto imprenditoriale ŌĆó Ricerca soci

- 4. 4 1. Sintesi preliminare 2. LŌĆÖimpresa 3. Prodotti & Servizi 4. Piano marketing 5. Piano operativo 6. Management & Organizzazione 7. Traguardi principali 8. Struttura & Capitalizzazione 9. Piano finanziario

- 5. 5 La sintesi preliminare ha lo scopo di definire sinteticamente lŌĆÖidea imprenditoriale che si intende realizzare. EŌĆÖ il primo documento letto dai potenziali finanziatori e deve quindi suscitare interesse, essere scorrevole, interessante, trasmettere importanza, senza per├▓ fornire informazioni non vere e dati gonfiati.

- 6. 6 Questa parte ha lo scopo di illustrare la natura dellŌĆÖimpresa e descriverne le sue caratteristiche fondamentali. In questa sezione bisogna specificare se lŌĆÖimpresa ├© industriale, di commercializzazione al dettaglio o di servizi, qual ├© il suo mercato, dove ├© collocata, cosa offre alla clientela, se ├© locale o multinazionale.

- 7. 7 ŌĆó Caratteristiche fisiche del prodotto, magari includendo opuscoli informativi, disegni e fotografie. ŌĆó Finalit├Ā - lŌĆÖobiettivo ├© quello di spiegare nel dettaglio le possibilit├Ā di impiego. ŌĆó Attrattive - si cerca di descrivere ci├▓ che distingue il prodotto dellŌĆÖimpresa da quello degli altri. ŌĆó Evoluzione - pu├▓ essere utile descrivere i passaggi evolutivi di sviluppo del prodotto e soprattutto le possibili evoluzioni future.

- 8. 8 Un piano di marketing deve assolutamente contenere: ŌĆó Definizione del mercato e opportunit├Ā di inserimento ŌĆó Concorrenza e fattori endogeni ŌĆó Strategie di marketing ŌĆó Ricerca di mercato ŌĆó Previsioni di vendita ŌĆó Materiale di supporto

- 9. 9 Un piano operativo deve indicare: ŌĆó Come si intende sviluppare il prodotto ŌĆó Come avviene la produzione ŌĆó Come sar├Ā offerta lŌĆÖassistenza tecnica ŌĆó Quali sono i fattori di influenza

- 10. 10 Definire lŌĆÖorganizzazione significa individuare le funzioni svolte dai vari collaboratori con le rispettive responsabilit├Ā, individuando la persona giusta per ciascun ruolo

- 11. 11 La sezione dedicata ai traguardi principali serve a definire ed individuare le tappe principali dello sviluppo dellŌĆÖimpresa e i relativi tempi previsti. EŌĆÖ consigliato indicare: ŌĆó Accordi di finanziamento ŌĆó Sviluppo del prodotto ŌĆó Avvio produzione ŌĆó Raggiungimento copertura esborso inziale ŌĆó Ampliamenti dellŌĆÖattivit├Ā

- 12. 12 ŌĆó Forma giuridica e modalit├Ā di finanziamento ŌĆó Fabbisogno di capitale. LŌĆÖimprenditore deve indicare se prevale, per i finanziatori, una partecipazione diretta al capitale dŌĆÖimpresa, magari attraverso azioni, obbligazioni, od obbligazioni convertibili. ŌĆó Prestiti a termine ŌĆó Tipologie di azioni

- 13. 13 Sar├Ā inoltre necessario fornire diverse analisi atte a dimostrare la fattibilit├Ā del progetto imprenditoriale, vediamone qualcuna.

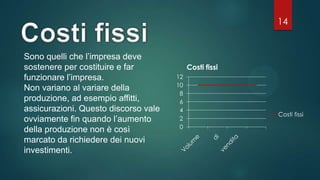

- 14. 14 Sono quelli che lŌĆÖimpresa deve sostenere per costituire e far funzionare lŌĆÖimpresa. Non variano al variare della produzione, ad esempio affitti, assicurazioni. Questo discorso vale ovviamente fin quando lŌĆÖaumento della produzione non ├© cos├¼ marcato da richiedere dei nuovi investimenti. 0 2 4 6 8 10 12 Costi fissi Costi fissi

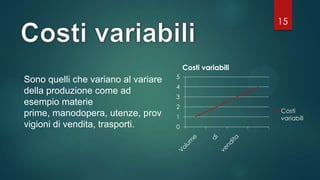

- 15. 15 Sono quelli che variano al variare della produzione come ad esempio materie prime, manodopera, utenze, prov vigioni di vendita, trasporti. 0 1 2 3 4 5 Costi variabili Costi variabili

- 16. 16 I costi totali non sono altro che la somma tra i costi fissi e i costi variabili. 0 5 10 15 20 25 Costi variabili Costi fissi

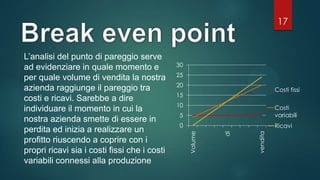

- 17. 17 LŌĆÖanalisi del punto di pareggio serve ad evidenziare in quale momento e per quale volume di vendita la nostra azienda raggiunge il pareggio tra costi e ricavi. Sarebbe a dire individuare il momento in cui la nostra azienda smette di essere in perdita ed inizia a realizzare un profitto riuscendo a coprire con i propri ricavi sia i costi fissi che i costi variabili connessi alla produzione 0 5 10 15 20 25 30 Volume di vendita Costi fissi Costi variabili Ricavi

- 18. 18

- 19. 19 Impieghi ŌĆóImmobilizzazioni - F. Amm. ŌĆóScorte ŌĆóCrediti ŌĆóLiquidit├Ā Fonti ŌĆóC.P. ŌĆóDebiti Medio/ Lungo Termine ŌĆóDebiti Breve Termine

- 20. 20 Detto ci├▓ alla fine bisogner├Ā come minimo redigere: ŌĆó La spiegazione delle proiezioni effettuate nel Conto Economico preventivo di almeno tre anni ŌĆó Prospetti del flusso di cassa dettagliati ŌĆó Stato Patrimoniale preventivo per almeno tre esercizi

- 21. 21 Alla fine del lavoro di analisi e stesura dei testi bisogner├Ā impaginare il tutto nella maniera meno monotona possibile. Se il progetto venisse presentato a dei finanziatori ne dovr├Ā catturare lŌĆÖattenzione.