L'IMPRESA E LE CATEGORIE DI IMPRENDITORI

Download as PPT, PDF3 likes14,882 views

UN'NTRODUZIONE GENERALE ALL'IMPRESA E UNA PANORAMICA SULLE CATEGORIE DI IMPRENDITORI.

More Related Content

What's hot (20)

Similar to L'IMPRESA E LE CATEGORIE DI IMPRENDITORI (20)

More from DIEGO PISELLI (14)

Recently uploaded (17)

L'IMPRESA E LE CATEGORIE DI IMPRENDITORI

- 1. UNIVERSIT├Ć DEGLI STUDI DI BERGAMO LŌĆÖIMPRESA UNIT├Ć 2 Prof. Diego Piselli corso di diritto commerciale a.a. 2013/2014

- 2. LŌĆÖIMPRESA E LE SUE CATEGORIE 2 La categoria essenziale e fondante del diritto commerciale ├© quella dellŌĆÖimpresa, da distinguersi dallŌĆÖazienda e dalla societ├Ā. LŌĆÖimpresa regolata dal codice civile ├© qualsiasi attivit├Ā produttiva stabile ed organizzata, svolta con criteri di economicit├Ā.

- 3. LA NOZIONE GENERALE DI IMPRENDITORE 3 Per lŌĆÖart. 2082 c.c. ├ł imprenditore chi esercita professionalmente unŌĆÖattivit├Ā economica organizzata al fine della produzione o dello scambio di beni o servizi.

- 4. GLI ELEMENTI DELLA DEFINIZIONE DELLŌĆÖARTICOLO 2082 C.C. 4 art. 2082 c.c. attivit├Ā produttiva e di scambio organizzazione economicit├Ā professionalit├Ā modalit├Ā di svolgimento scopo lucrativo orientamento al mercato Si discute della necessit├Ā diŌĆ”

- 5. UN POŌĆÖ DI TERMINOLOGIA 5

- 6. LŌĆÖIMPUTAZIONE DELLŌĆÖATTIVIT├Ć DŌĆÖIMPRESA 6 LŌĆÖimprenditore ├© il soggetto il cui nome ├© validamente speso nel traffico giuridico dalle norme sul mandato si ricava che per lŌĆÖimputazione dellŌĆÖattivit├Ā vale un criterio formale (spendita del nome) e non sostanziale (titolarit├Ā dellŌĆÖinteresse) N.B.: nel caso di esercizio dellŌĆÖimpresa tramite rappresentante, imprenditore diventa il rappresentato, e non il rappresentante

- 7. LŌĆÖESERCIZIO INDIRETTO DELLŌĆÖIMPRESA 7 Il fenomeno: un soggetto esercita unŌĆÖimpresa senza apparire nei confronti dei terzi, ma restando ŌĆ£dietro le quinteŌĆØ. Nei rapporti con i terzi appare invece un terzo, spesso nullatenente, che attua le scelte imposte dal reale dominus dellŌĆÖimpresa. Se lŌĆÖimpresa esercitata ├© commerciale, in caso di fallimento fallisce solo il terzo, imprenditore palese o prestanome nullatenente, o lŌĆÖesigenza di tutelare i terzi impone che fallisca anche lŌĆÖimprenditore occulto?

- 8. LŌĆÖIMPRENDITORE OCCULTO 8 In proposito ├© stata elaborata la teoria dellŌĆÖimprenditore occulto, che faceva leva sulla precedente formulazione dellŌĆÖart. 147, l. fall., in base al quale il fallimento della societ├Ā si estendeva anche ai soci illimitatamente responsabili la cui esistenza fosse scoperta dopo la dichiarazione di fallimento della societ├Ā.

- 9. LŌĆÖIMPRENDITORE OCCULTO 9 Di qui attraverso una serie di passaggi interpretativi, la dottrina che ha formulato tale teoria perveniva ad affermare la fallibilit├Ā della c.d. societ├Ā occulta (quella in cui un soggetto appare allŌĆÖesterno imprenditore individuale ma in realt├Ā si tratta di soggetto che agisce per conto della societ├Ā occulta) nonch├® ad affermare la fallibilit├Ā del c.d. imprenditore occulto (il soggetto per conto del quale opera il prestanome che allŌĆÖesterno appare quale imprenditore nel cui nome viene svolta lŌĆÖattivit├Ā).

- 10. CRITICA ALLA TEORIA DELLŌĆÖIMPRENDITORE OCCULTO 10 Tuttavia appare preferibile non accogliere la tesi dellŌĆÖimprenditore occulto e ritenere che: ŌåÆsia valido il solo criterio formale di imputazione dellŌĆÖattivit├Ā dŌĆÖimpresa; ŌåÆinoltre, non vi sia esigenza di tutelare i terzi, perch├® - per definizione - non possono aver fatto affidamento sul patrimonio del soggetto che ├© rimasto ŌĆ£occultoŌĆØ. Anzi, il fall. dellŌĆÖimprenditore occulto sarebbe pregiudizievole per i suoi creditori personali, perch├® sul patrimonio dellŌĆÖimprenditore occulto concorrerebbero anche i creditori del prestanome, la cui esistenza non potevano conoscere

- 11. LA REPRESSIONE DELLŌĆÖESERCIZIO ┬½SCHERMATO┬╗ DELLŌĆÖATTIVIT├Ć DŌĆÖIMPRESA 11 Strumento fallimentare: deriva dalla configurazione in capo allŌĆÖimprenditore ┬½occulto┬╗ o ┬½tiranno┬╗ della titolarit├Ā di unŌĆÖautonoma impresa ┬½fiancheggiatrice┬╗ dellŌĆÖattivit├Ā palese ai terzi. Strumento previsto dagli articoli 2497 ss. codice civile: obbligo di risarcimento del danno derivante dallo scorretto esercizio dei poteri di direzione e coordinamento di un ŌĆśimpresa.

- 12. INIZIO DELLŌĆÖIMPRESA 12 La qualit├Ā di imprenditore si acquista con lŌĆÖeffettivo inizio dellŌĆÖattivit├Ā di impresa atti di organizzazione dellŌĆÖimpresa; atti di esercizio dellŌĆÖimpresa.

- 13. Per quanto riguarda la fine dellŌĆÖimpresa, essa coincide con la dissoluzione dellŌĆÖazienda, con lŌĆÖeffettivo compimento della sua liquidazione. Tuttavia lŌĆÖart. 10 l. fall. prevede che lŌĆÖimprenditore possa esser dichiarato fallito entro un anno dalla cancellazione dal registro delle imprese. Quindi, la fondamentale conseguenza in materia fallimentare non si ricollega al dato (sostanziale) della dissoluzione dellŌĆÖazienda ma al dato (formale) della cancellazione dal registro delle imprese. In ogni caso, per├▓, lo stesso art. 10 l. fall. fa salva la facolt├Ā di superare il criterio formale, dimostrando il momento dellŌĆÖeffettiva cessazione dellŌĆÖattivit├Ā (comma 2 dellŌĆÖart. 10, l. fall.) FINE DELLŌĆÖIMPRESA 13

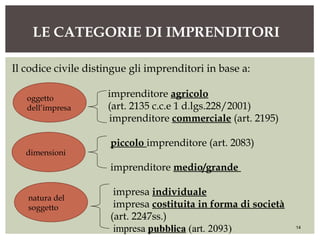

- 14. LE CATEGORIE DI IMPRENDITORI 14 Il codice civile distingue gli imprenditori in base a: imprenditore agricolo (art. 2135 c.c.e 1 d.lgs.228/2001) imprenditore commerciale (art. 2195) piccolo imprenditore (art. 2083) imprenditore medio/grande impresa individuale impresa costituita in forma di societ├Ā (art. 2247ss.) impresa pubblica (art. 2093) oggetto dellŌĆÖimpresa dimensioni natura del soggetto

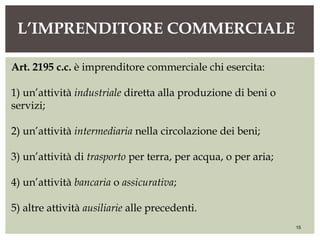

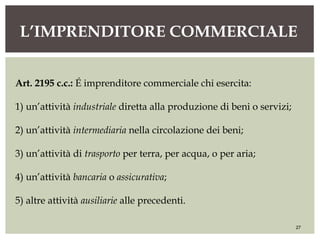

- 15. LŌĆÖIMPRENDITORE COMMERCIALE 15 Art. 2195 c.c. ├© imprenditore commerciale chi esercita: 1) unŌĆÖattivit├Ā industriale diretta alla produzione di beni o servizi; 2) unŌĆÖattivit├Ā intermediaria nella circolazione dei beni; 3) unŌĆÖattivit├Ā di trasporto per terra, per acqua, o per aria; 4) unŌĆÖattivit├Ā bancaria o assicurativa; 5) altre attivit├Ā ausiliarie alle precedenti.

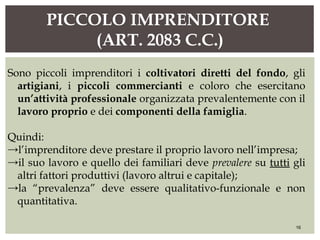

- 16. PICCOLO IMPRENDITORE (ART. 2083 C.C.) 16 Sono piccoli imprenditori i coltivatori diretti del fondo, gli artigiani, i piccoli commercianti e coloro che esercitano unŌĆÖattivit├Ā professionale organizzata prevalentemente con il lavoro proprio e dei componenti della famiglia. Quindi: ŌåÆlŌĆÖimprenditore deve prestare il proprio lavoro nellŌĆÖimpresa; ŌåÆil suo lavoro e quello dei familiari deve prevalere su tutti gli altri fattori produttivi (lavoro altrui e capitale); ŌåÆla ŌĆ£prevalenzaŌĆØ deve essere qualitativo-funzionale e non quantitativa.

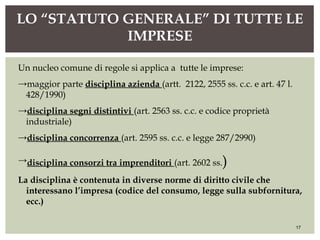

- 17. Un nucleo comune di regole si applica a tutte le imprese: ŌåÆmaggior parte disciplina azienda (artt. 2122, 2555 ss. c.c. e art. 47 l. 428/1990) ŌåÆdisciplina segni distintivi (art. 2563 ss. c.c. e codice propriet├Ā industriale) ŌåÆdisciplina concorrenza (art. 2595 ss. c.c. e legge 287/2990) ŌåÆdisciplina consorzi tra imprenditori (art. 2602 ss.) La disciplina ├© contenuta in diverse norme di diritto civile che interessano lŌĆÖimpresa (codice del consumo, legge sulla subfornitura, ecc.) LO ŌĆ£STATUTO GENERALEŌĆØ DI TUTTE LE IMPRESE 17

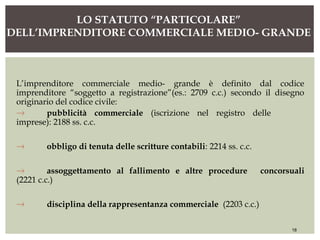

- 18. LŌĆÖimprenditore commerciale medio- grande ├© definito dal codice imprenditore ŌĆ£soggetto a registrazioneŌĆØ(es.: 2709 c.c.) secondo il disegno originario del codice civile: ŌåÆ pubblicit├Ā commerciale (iscrizione nel registro delle imprese): 2188 ss. c.c. ŌåÆ obbligo di tenuta delle scritture contabili: 2214 ss. c.c. ŌåÆ assoggettamento al fallimento e altre procedure concorsuali (2221 c.c.) ŌåÆ disciplina della rappresentanza commerciale (2203 c.c.) LO STATUTO ŌĆ£PARTICOLAREŌĆØ DELLŌĆÖIMPRENDITORE COMMERCIALE MEDIO- GRANDE 18

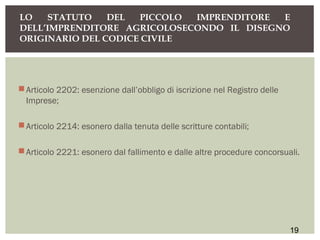

- 19. ’éĪArticolo 2202: esenzione dallŌĆÖobbligo di iscrizione nel Registro delle Imprese; ’éĪArticolo 2214: esonero dalla tenuta delle scritture contabili; ’éĪArticolo 2221: esonero dal fallimento e dalle altre procedure concorsuali. LO STATUTO DEL PICCOLO IMPRENDITORE E DELLŌĆÖIMPRENDITORE AGRICOLOSECONDO IL DISEGNO ORIGINARIO DEL CODICE CIVILE 19

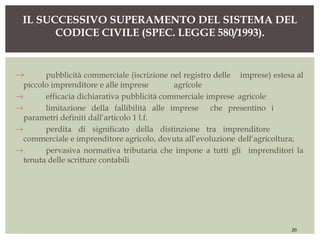

- 20. ŌåÆ pubblicit├Ā commerciale (iscrizione nel registro delle imprese) estesa al piccolo imprenditore e alle imprese agricole ŌåÆ efficacia dichiarativa pubblicit├Ā commerciale imprese agricole ŌåÆ limitazione della fallibilit├Ā alle imprese che presentino i parametri definiti dallŌĆÖarticolo 1 l.f. ŌåÆ perdita di significato della distinzione tra imprenditore commerciale e imprenditore agricolo, dovuta allŌĆÖevoluzione dellŌĆÖagricoltura; ŌåÆ pervasiva normativa tributaria che impone a tutti gli imprenditori la tenuta delle scritture contabili IL SUCCESSIVO SUPERAMENTO DEL SISTEMA DEL CODICE CIVILE (SPEC. LEGGE 580/1993). 20

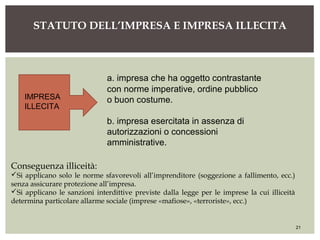

- 21. STATUTO DELLŌĆÖIMPRESA E IMPRESA ILLECITA 21 a. impresa che ha oggetto contrastante con norme imperative, ordine pubblico o buon costume. b. impresa esercitata in assenza di autorizzazioni o concessioni amministrative. Conseguenza illiceit├Ā: ’ā╝Si applicano solo le norme sfavorevoli allŌĆÖimprenditore (soggezione a fallimento, ecc.) senza assicurare protezione allŌĆÖimpresa. ’ā╝Si applicano le sanzioni interdittive previste dalla legge per le imprese la cui illiceit├Ā determina particolare allarme sociale (imprese ┬½mafiose┬╗, ┬½terroriste┬╗, ecc.) IMPRESA ILLECITA

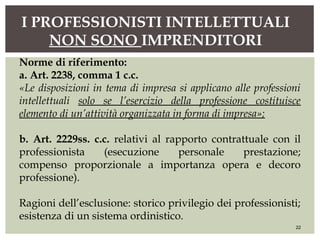

- 22. I PROFESSIONISTI INTELLETTUALI NON SONO IMPRENDITORI 22 Norme di riferimento: a. Art. 2238, comma 1 c.c. ┬½Le disposizioni in tema di impresa si applicano alle professioni intellettuali solo se lŌĆÖesercizio della professione costituisce elemento di unŌĆÖattivit├Ā organizzata in forma di impresa┬╗; b. Art. 2229ss. c.c. relativi al rapporto contrattuale con il professionista (esecuzione personale prestazione; compenso proporzionale a importanza opera e decoro professione). Ragioni dellŌĆÖesclusione: storico privilegio dei professionisti; esistenza di un sistema ordinistico.

- 23. LŌĆÖIMPRENDITORE AGRICOLO 23 Art. 2135, comma 1, c.c. ├ł imprenditore agricolo chi esercita una delle seguenti attivit├Ā: coltivazione del fondo, selvicoltura, allevamento di animali e attivit├Ā connesse. essenziali connesse attivit├Ā agricole

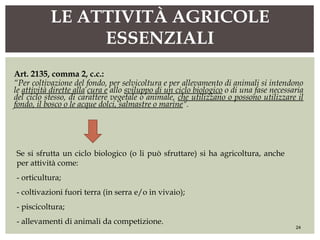

- 24. Art. 2135, comma 2, c.c.: ŌĆ£Per coltivazione del fondo, per selvicoltura e per allevamento di animali si intendono le attivit├Ā dirette alla cura e allo sviluppo di un ciclo biologico o di una fase necessaria del ciclo stesso, di carattere vegetale o animale, che utilizzano o possono utilizzare il fondo, il bosco o le acque dolci, salmastre o marineŌĆØ. LE ATTIVIT├Ć AGRICOLE ESSENZIALI 24 Se si sfrutta un ciclo biologico (o li pu├▓ sfruttare) si ha agricoltura, anche per attivit├Ā come: - orticultura; - coltivazioni fuori terra (in serra e/o in vivaio); - piscicoltura; - allevamenti di animali da competizione.

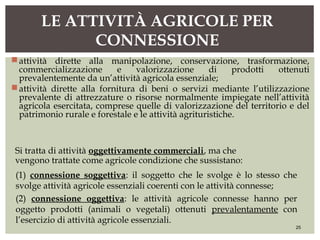

- 25. ’éĪattivit├Ā dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti ottenuti prevalentemente da unŌĆÖattivit├Ā agricola essenziale; ’éĪattivit├Ā dirette alla fornitura di beni o servizi mediante lŌĆÖutilizzazione prevalente di attrezzature o risorse normalmente impiegate nellŌĆÖattivit├Ā agricola esercitata, comprese quelle di valorizzazione del territorio e del patrimonio rurale e forestale e le attivit├Ā agrituristiche. LE ATTIVIT├Ć AGRICOLE PER CONNESSIONE 25 Si tratta di attivit├Ā oggettivamente commerciali, ma che vengono trattate come agricole condizione che sussistano: (1) connessione soggettiva: il soggetto che le svolge ├© lo stesso che svolge attivit├Ā agricole essenziali coerenti con le attivit├Ā connesse; (2) connessione oggettiva: le attivit├Ā agricole connesse hanno per oggetto prodotti (animali o vegetali) ottenuti prevalentamente con lŌĆÖesercizio di attivit├Ā agricole essenziali.

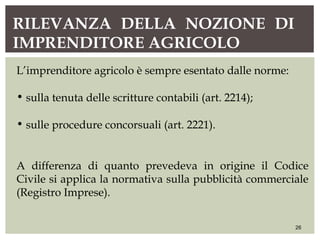

- 26. RILEVANZA DELLA NOZIONE DI IMPRENDITORE AGRICOLO 26 LŌĆÖimprenditore agricolo ├© sempre esentato dalle norme: ŌĆó sulla tenuta delle scritture contabili (art. 2214); ŌĆó sulle procedure concorsuali (art. 2221). A differenza di quanto prevedeva in origine il Codice Civile si applica la normativa sulla pubblicit├Ā commerciale (Registro Imprese).

- 27. LŌĆÖIMPRENDITORE COMMERCIALE 27 Art. 2195 c.c.: ├ē imprenditore commerciale chi esercita: 1) unŌĆÖattivit├Ā industriale diretta alla produzione di beni o servizi; 2) unŌĆÖattivit├Ā intermediaria nella circolazione dei beni; 3) unŌĆÖattivit├Ā di trasporto per terra, per acqua, o per aria; 4) unŌĆÖattivit├Ā bancaria o assicurativa; 5) altre attivit├Ā ausiliarie alle precedenti.

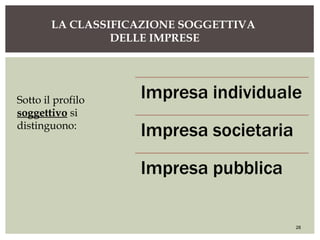

- 28. LA CLASSIFICAZIONE SOGGETTIVA DELLE IMPRESE 28 Sotto il profilo soggettivo si distinguono:

- 29. I TIPI DI SOCIET├Ć 29 s.s. societ├Ā non commerciale s.n.c. societ├Ā di persone s.a.s. societ├Ā commerciali (possono s.p.a. svolgere attivit├Ā sia agricole societ├Ā sia commerciali) s.r.l. di capitali s.a.p.a.

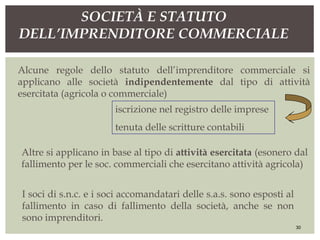

- 30. Altre si applicano in base al tipo di attivit├Ā esercitata (esonero dal fallimento per le soc. commerciali che esercitano attivit├Ā agricola) SOCIET├Ć E STATUTO DELLŌĆÖIMPRENDITORE COMMERCIALE 30 I soci di s.n.c. e i soci accomandatari delle s.a.s. sono esposti al fallimento in caso di fallimento della societ├Ā, anche se non sono imprenditori. Alcune regole dello statuto dellŌĆÖimprenditore commerciale si applicano alle societ├Ā indipendentemente dal tipo di attivit├Ā esercitata (agricola o commerciale) iscrizione nel registro delle imprese tenuta delle scritture contabili

- 31. IMPRESA E INTERVENTO PUBBLICO NELLŌĆÖECONOMIA 31 Tre possibili strumenti di intervento pubblico:

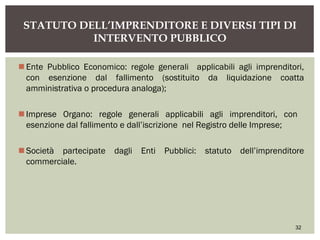

- 32. ’éĪEnte Pubblico Economico: regole generali applicabili agli imprenditori, con esenzione dal fallimento (sostituito da liquidazione coatta amministrativa o procedura analoga); ’éĪImprese Organo: regole generali applicabili agli imprenditori, con esenzione dal fallimento e dallŌĆÖiscrizione nel Registro delle Imprese; ’éĪSociet├Ā partecipate dagli Enti Pubblici: statuto dellŌĆÖimprenditore commerciale. STATUTO DELLŌĆÖIMPRENDITORE E DIVERSI TIPI DI INTERVENTO PUBBLICO 32

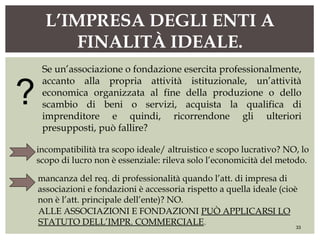

- 33. LŌĆÖIMPRESA DEGLI ENTI A FINALIT├Ć IDEALE. 33 Se unŌĆÖassociazione o fondazione esercita professionalmente, accanto alla propria attivit├Ā istituzionale, unŌĆÖattivit├Ā economica organizzata al fine della produzione o dello scambio di beni o servizi, acquista la qualifica di imprenditore e quindi, ricorrendone gli ulteriori presupposti, pu├▓ fallire? incompatibilit├Ā tra scopo ideale/ altruistico e scopo lucrativo? NO, lo scopo di lucro non ├© essenziale: rileva solo lŌĆÖeconomicit├Ā del metodo. mancanza del req. di professionalit├Ā quando lŌĆÖatt. di impresa di associazioni e fondazioni ├© accessoria rispetto a quella ideale (cio├© non ├© lŌĆÖatt. principale dellŌĆÖente)? NO. ALLE ASSOCIAZIONI E FONDAZIONI PU├Æ APPLICARSI LO STATUTO DELLŌĆÖIMPR. COMMERCIALE. ?

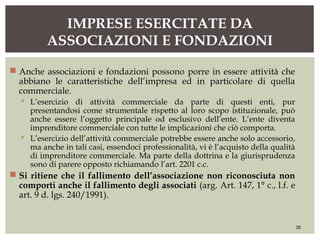

- 34. ’éĪ Anche associazioni e fondazioni possono porre in essere attivit├Ā che abbiano le caratteristiche dellŌĆÖimpresa ed in particolare di quella commerciale. ’é¦ LŌĆÖesercizio di attivit├Ā commerciale da parte di questi enti, pur presentandosi come strumentale rispetto al loro scopo istituzionale, pu├▓ anche essere lŌĆÖoggetto principale od esclusivo dellŌĆÖente. LŌĆÖente diventa imprenditore commerciale con tutte le implicazioni che ci├▓ comporta. ’é¦ LŌĆÖesercizio dellŌĆÖattivit├Ā commerciale potrebbe essere anche solo accessorio, ma anche in tali casi, essendoci professionalit├Ā, vi ├© lŌĆÖacquisto della qualit├Ā di imprenditore commerciale. Ma parte della dottrina e la giurisprudenza sono di parere opposto richiamando lŌĆÖart. 2201 c.c. ’éĪ Si ritiene che il fallimento dellŌĆÖassociazione non riconosciuta non comporti anche il fallimento degli associati (arg. Art. 147, 1┬░ c., l.f. e art. 9 d. lgs. 240/1991). IMPRESE ESERCITATE DA ASSOCIAZIONI E FONDAZIONI 35