FDSeminar Legal Update

Download as pptx, pdf0 likes353 views

De hervorming van de vennootschapsbelasting Het fiscale landschap wijzigt drastisch onder invloed van internationale initiatieven. In BelgiÃŦ heeft dit geleid tot een grondige belasting-hervorming. Natalie Reypens en Marc Dhaene, tax-vennoten van Loyens & Loeff, zullen de krachtlijnen van deze hervorming bespreken, met inbegrip van de nieuwe regels inzake interestaftrekbeperkingen, kapitaal-verminderingen en fiscale consolidatie.

![13

Minimum belastbare base

Voorbeeld:

Belastbare basis 6,200,000

Overgedragen fiscale verliezen <30,000,000>

Maximum toegelaten aftrek

1,000,000+[(6,200,000-1,000,000)*70%]

4,640,000

Notionele interestaftrek <70,000>

Overgedragen fiscale verliezen <4,570,000>

Belastbaar resultaat 1,560,000

Over te dragen verliezen <25,430,000>](https://image.slidesharecdn.com/05nataliereypensmarcdhaene-180126141351/85/FDSeminar-Legal-Update-13-320.jpg)

FDSeminar Legal Update

- 1. Hervorming vennootschapsbelasting 2018 - 2020 FD Seminarie Legal Update, Berchem, 25 Januari 2018 MARC DHAENE NATALIE REYPENS Marc Dhaene / Natalie Reypens â Hervorming vennootschapsbelasting 2018-2020

- 2. 2 Hervorming vennootschapsbelasting 2018 - 2020 âĒ Wet van 25 december 2017, gepubliceerd in het Belgisch Staatsblad op 29 december 2017. âĒ Bepaalde maatregelen zijn van toepassing met ingang van 2018, andere pas vanaf 2019 of 2020. âĒ Reparatiewetgeving is reeds in voorbereiding (!).

- 3. 3 Belangrijkste wijzigingen vanaf Marc Dhaene â Belgium Corporate Income Tax Reform 2018-2020

- 4. 4 Belangrijkste wijzigingen 2018 1. Graduele verlaging van het belastingtarief 2. DBI en de vrijstelling van meerwaarden op aandelen 3. Fairness Tax 4. Afbouw van de notionele interestaftrek 5. Minimum belastbare basis 6. Kapitaalverminderingen 7. Voorzieningen voor risicoâs en kosten 8. Bevorderen fiscale compliance

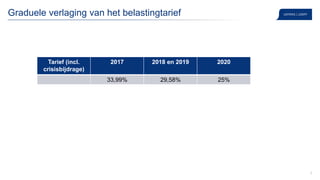

- 5. 5 Graduele verlaging van het belastingtarief Tarief (incl. crisisbijdrage) 2017 2018 en 2019 2020 33,99% 29,58% 25%

- 6. 6 Graduele verlaging van het belastingtarief âĒ KMOâs: een verlaagd tarief van 20% op de eerste schijf van ⎠100,000 âĒ Verhoogd met een crisisbijdrage van 2% in 2018 en 2019 2017 2018 â 2019 2020 24,98% ⎠1 - ⎠25,000 31,93% ⎠25,000 - ⎠90,000 35,54% ⎠90,000 - ⎠322,500 20,40% ⎠1 - ⎠100,000 29,58% > âŽ100,000 20% ⎠1 - ⎠100,000 25% > âŽ100,000

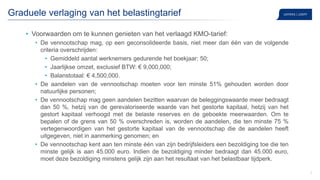

- 7. 7 Graduele verlaging van het belastingtarief âĒ Voorwaarden om te kunnen genieten van het verlaagd KMO-tarief: âĒ De vennootschap mag, op een geconsolideerde basis, niet meer dan ÃĐÃĐn van de volgende criteria overschrijden: âĒ Gemiddeld aantal werknemers gedurende het boekjaar: 50; âĒ Jaarlijkse omzet, exclusief BTW: ⎠9,000,000; âĒ Balanstotaal: ⎠4,500,000. âĒ De aandelen van de vennootschap moeten voor ten minste 51% gehouden worden door natuurlijke personen; âĒ De vennootschap mag geen aandelen bezitten waarvan de beleggingswaarde meer bedraagt dan 50 %, hetzij van de gerevaloriseerde waarde van het gestorte kapitaal, hetzij van het gestort kapitaal verhoogd met de belaste reserves en de geboekte meerwaarden. Om te bepalen of de grens van 50 % overschreden is, worden de aandelen, die ten minste 75 % vertegenwoordigen van het gestorte kapitaal van de vennootschap die de aandelen heeft uitgegeven, niet in aanmerking genomen; en âĒ De vennootschap kent aan ten minste ÃĐÃĐn van zijn bedrijfsleiders een bezoldiging toe die ten minste gelijk is aan 45.000 euro. Indien de bezoldiging minder bedraagt dan 45.000 euro, moet deze bezoldiging minstens gelijk zijn aan het resultaat van het belastbaar tijdperk.

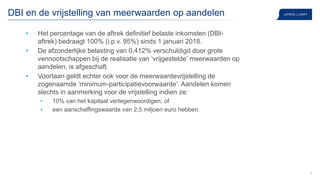

- 8. 8 DBI en de vrijstelling van meerwaarden op aandelen âĒ Het percentage van de aftrek definitief belaste inkomsten (DBI- aftrek) bedraagt 100% (i.p.v. 95%) sinds 1 januari 2018. âĒ De afzonderlijke belasting van 0,412% verschuldigd door grote vennootschappen bij de realisatie van âvrijgesteldeâ meerwaarden op aandelen, is afgeschaft. âĒ Voortaan geldt echter ook voor de meerwaardevrijstelling de zogenaamde âminimum-participatievoorwaardeâ. Aandelen komen slechts in aanmerking voor de vrijstelling indien ze: âĒ 10% van het kapitaal vertegenwoordigen; of âĒ een aanschaffingswaarde van 2,5 miljoen euro hebben.

- 9. 9 Fairness Tax âĒ Arrest van het Hof van Justitie van 17 mei 2017. âĒ Volgens het eerste officieuze ontwerp van de reparatiewet, zou de fairness tax toch nog met ingang van aanslagjaar 2019 worden afgeschaft.

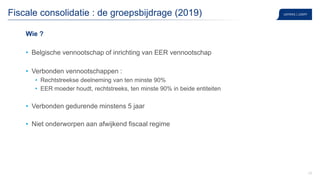

- 10. 10 Afbouw van de notionele interestaftrek âĒ Tot eind 2017: berekening op basis van het gecorrigeerde eigen vermogen aan het eind van het voorgaande boekjaar. âĒ Vanaf 2018: berekend op het bijkomende risicokapitaal (âincremental risk capitalâ). âĒ Het incrementele risicokapitaal is gelijk aan 1/5 van het positieve verschil tussen het gecorrigeerde eigen vermogen aan het eind van het betrokken belastbare tijdperk en het gecorrigeerde eigen vermogen aan het eind van het vijfde voorgaande belastbare tijdperk.

- 11. 11 Bestaande vennootschap met stijgend EV âĒ Eigen vermogen voor NIA eind aanslagjaar 2019 = 125 âĒ Eigen vermogen aan het eind van het vijfde voorgaande aanslagjaar = 100 âĒ Positief verschil = 25 âĒ NIA basis = 5 â in plaats van 120 gebaseerd op wetgeving van toepassing tot eind 2017. Afbouw van de notionele interestaftrek Nieuw opgerichte vennootschap âĒ Eigen vermogen voor NIA eind aanslagjaar 2019 = 100 âĒ Eigen vermogen aan het eind van het vijfde voorgaande aanslagjaar = 0 âĒ Positief verschil = 100 âĒ NIA basis = 20 â in plaats van 100 gebaseerd op wetgeving van toepassing tot eind 2017. Aanslagjaar Eigen vermogen voor NIA 2014 100 2015 105 2016 110 2017 115 2018 120 2019 125 Aanslagjaar Eigen vermogen voor NIA 2014 0 2015 0 2016 0 2017 0 2018 0 2019 100

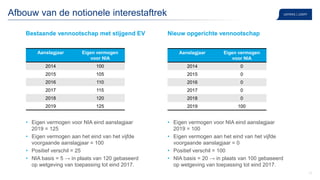

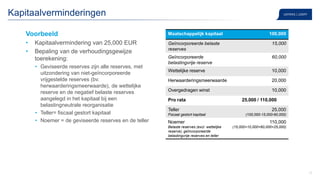

- 12. 12 Minimum belastbare basis âĒ Met ingang van 2018 wordt voor ondernemingen met een winst van meer dan 1 miljoen euro een minimum belastbare basis ingevoerd. âĒ Deze minimum belastbare basis wordt berekend als volgt: âĒ De belastbare basis wordt vastgesteld en de volgende aftrekken worden in mindering gebracht: DBI-aftrek, patentaftrek, aftrek voor innovatie-inkomsten en de investeringsaftrek. âĒ Indien de resterende belastbare basis meer dan 1 miljoen euro bedraagt, kunnen de volgende fiscale aftrekken slechts in aftrek worden gebracht van 70% van de belastbare basis boven de 1 miljoen euro: de notionele interestaftrek, de overgedragen DBI-aftrek, de overgedragen aftrek voor innovatie-inkomsten, de overgedragen fiscale verliezen en de overgedragen notionele interestaftrek. âĒ Niet-gebruikte aftrekken kunnen wel worden overgedragen naar de volgende belastbare tijdperken. âĒ Een startende KMO geniet gedurende de eerste vier belastbare tijdperken vanaf haar oprichting van een uitzondering wat betreft de aftrek van de overgedragen fiscale verliezen (70% begrenzing niet van toepassing).

- 13. 13 Minimum belastbare base Voorbeeld: Belastbare basis 6,200,000 Overgedragen fiscale verliezen <30,000,000> Maximum toegelaten aftrek 1,000,000+[(6,200,000-1,000,000)*70%] 4,640,000 Notionele interestaftrek <70,000> Overgedragen fiscale verliezen <4,570,000> Belastbaar resultaat 1,560,000 Over te dragen verliezen <25,430,000>

- 14. 14 Kapitaalverminderingen âĒ Tot eind 2017: terugbetalingen van fiscaal gestort kapitaal (en kwalificerende uitgiftepremie) konden vrij van belasting gebeuren, indien de kapitaalvermindering gebeurde overeenkomstig het Wetboek van Vennootschappen. âĒ Kapitaalverminderingen die worden doorgevoerd na 1 januari 2018, worden verhoudingsgewijs en in de volgende volgorde toegerekend aan: âĒ Fiscaal gestort kapitaal; âĒ Belaste reserves (al dan niet geÃŊncorporeerd in het maatschappelijk kapitaal); âĒ Vrijgestelde reserves geÃŊncorporeerd in het maatschappelijk kapitaal. âĒ Vrijgestelde reserves die niet werden geÃŊncorporeerd in het kapitaal, blijven buiten schot. De geviseerde belaste reserves omvatten niet de wettelijke reserve ten belope van het wettelijk minimum.

- 15. 15 Kapitaalverminderingen âĒ De fiscale gevolgen van een kapitaalvermindering zullen voortaan de volgende zijn: âĒ Deel toegerekend op fiscaal gestort kapitaal: vrijgesteld; âĒ Deel toegerekend op de belaste reserves: dividenduitkering onderworpen aan 30% RV (tenzij vrijstellingen of verlaagde tarieven van toepassing zijn); en âĒ Deel toegerekend op geÃŊncorporeerde vrijgestelde reserves: (i) dividenduitkering onderworpen aan 30% RV (tenzij vrijstellingen of verlaagde tarieven van toepassing zijn) en (ii) vennootschapsbelasting verschuldigd. âĒ In het bijzonder relevant voor vennootschappen met Belgische of buitenlandse individuele aandeelhouders.

- 16. 16 Kapitaalverminderingen âĒ Welk deel van de terugbetaling kan nog worden toegerekend op het fiscaal gestort kapitaal? Men dient hiertoe het aandeel van het gestort kapitaal te bepalen in het totaal van het gestort kapitaal en de geviseerde reserves. âĒ Om dubbele belasting te vermijden, wordt een nieuwe vrijstelling van RV ingevoerd. Reserves die onderworpen worden aan de RV ter gelegenheid van een kapitaalvermindering, zullen niet meer belastbaar zijn bij een latere uitkering. Uitkeringen zullen echter wel bij voorrang worden aangerekend op reserves die nog niet onderworpen werden aan de RV.

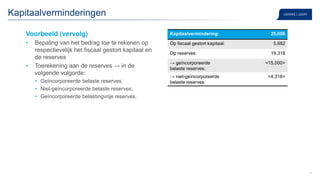

- 17. 17 Voorbeeld âĒ Kapitaalvermindering van 25,000 EUR âĒ Bepaling van de verhoudingsgewijze toerekening: âĒ Geviseerde reserves zijn alle reserves, met uitzondering van niet-geÃŊncorporeerde vrijgestelde reserves (bv. herwaarderingsmeerwaarde), de wettelijke reserve en de negatief belaste reserves aangelegd in het kapitaal bij een belastingneutrale reorganisatie âĒ Teller= fiscaal gestort kapitaal âĒ Noemer = de geviseerde reserves en de teller Kapitaalverminderingen Maatschappelijk kapitaal 100,000 GeÃŊncorporeerde belaste reserves 15,000 GeÃŊncorporeerde belastingvrije reserve 60,000 Wettelijke reserve 10,000 Herwaarderingsmeerwaarde 20,000 Overgedragen winst 10,000 Pro rata 25,000 / 110,000 Teller Fiscaal gestort kapitaal 25,000 (100,000-15,000-60,000) Noemer Belaste reserves (excl. wettelijke reserve), geÃŊncorporeerde belastingvrije reserves en teller 110,000 (15,000+10,000+60,000+25,000)

- 18. 18 Voorbeeld (vervolg) âĒ Bepaling van het bedrag toe te rekenen op respectievelijk het fiscaal gestort kapitaal en de reserves âĒ Toerekening aan de reserves â in de volgende volgorde: âĒ GeÃŊncorporeerde belaste reserves; âĒ Niet-geÃŊncorporeerde belaste reserves; âĒ GeÃŊncorporeerde belastingvrije reserves. Kapitaalverminderingen Kapitaalvermindering: 25,000 Op fiscaal gestort kapitaal: 5,682 Op reserves: 19,318 â geÃŊncorporeerde belaste reserves: <15,000> â niet-geÃŊncorporeerde belaste reserves: <4,318>

- 19. 19 Voorzieningen voor risicoâs en kosten âĒ Vanaf 2018 kunnen voorzieningen voor risicoâs en kosten nog enkel worden vrijgesteld indien ze betrekking hebben op: âĒ Verbintenissen volgend uit contracten afgesloten gedurende het belastbaar tijdperk of gedurende enig voorgaand belastbaar tijdperk; of âĒ Een wettelijke of reglementaire verplichting (andere dan een boekhoudkundige verplichting). âĒ Dit impliceert dat bijvoorbeeld een voorziening voor herstellingen en groot onderhoud niet langer kan worden vrijgesteld. âĒ Terugnames van provisies worden belast aan het tarief dat van toepassing was voor het belastbaar tijdperk waarin de provisie werd aangelegd (FIFO principe moet worden toegepast: de oudste bedragen worden geacht eerst te worden teruggenomen).

- 20. 20 Bevorderen fiscale compliance âĒ De basisrentevoet om de vermeerdering te berekenen bij onvoldoende voorafbetalingen, wordt verhoogd van 1% naar 3%. âĒ Indien een fiscale controle aanleiding geeft tot een rechtzetting van de belastbare basis en een belastingverhoging van minimaal 10% wordt toegepast, zal deze verhoging van de belastbare basis niet langer kunnen worden gecompenseerd met fiscale aftrekken (met uitzondering van de DBI-aftrek). âĒ Rentevoet van de moratoriuminteresten wordt substantieel verlaagd: 2% in 2018. âĒ Forfaitaire minimumwinst bij niet-naleven van aangifteverplichting: âĒ 2018 en 2019: 34K; âĒ Vanaf 2020: 40K (te indexeren).

- 21. 21 Belangrijkste wijzigingen in Natalie Reypens â Belgium Corporate Income Tax Reform 2018-2020

- 22. 22 Belangrijkste wijzigingen 2019-2020 1. Fiscale consolidatie : de groepsbijdrage (2019) 2. CFC-bepaling (2019) 3. Interestaftrek beperking : de 30% EBITDA regel (2020) 4. Overige maatregelen 2019-2020

- 23. 23 1 Fiscale consolidatie : de groepsbijdrage (2019)

- 24. 24 Fiscale consolidatie : de groepsbijdrage (2019) âĒ Van toepassing op belastbaar tijdperk vanaf 1 januari 2019 âĒ Beperkte vorm van consolidatie, m.n. verschuiving van winst tussen entiteiten van dezelfde groep âĒ Enkel verliezen van het jaar âĒ Geen gemeenschappelijke aangifte

- 25. 25 Fiscale consolidatie : de groepsbijdrage (2019) Wie ? âĒ Belgische vennootschap of inrichting van EER vennootschap âĒ Verbonden vennootschappen : âĒ Rechtstreekse deelneming van ten minste 90% âĒ EER moeder houdt, rechtstreeks, ten minste 90% in beide entiteiten âĒ Verbonden gedurende minstens 5 jaar âĒ Niet onderworpen aan afwijkend fiscaal regime

- 26. 26 Fiscale consolidatie : de groepsbijdrage (2019) Vennootschap A Vennootschap B Geen consolidatie Fiscale winst/verlies -200 400 Belasting (25%) 0 100 Over te dragen verliezen 200 0 Met consolidatie Fiscale winst/verlies -200 400 Beslissing tot groepsbijdrage van 200 van A aan B +200 - 200 Fiscaal resultaat 0 200 Belasting (25%) 0 50 Over te dragen verliezen 0 0 Effectieve betaling vergoeding van 50 door B aan A (fiscaal neutraal) + 50 - 50

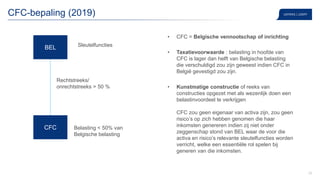

- 28. 28 CFC-bepaling (2019) âĒ Verplichte invoering van Europese Richtlijn (ATAD Richtlijn) âĒ Om ongeoorloofde winstverschuiving tegen te gaan âĒ Van toepassing op belastbaar tijdperk vanaf 1 januari 2019

- 29. 29 CFC-bepaling (2019) âĒ CFC = Belgische vennootschap of inrichting âĒ Taxatievoorwaarde : belasting in hoofde van CFC is lager dan helft van Belgische belasting die verschuldigd zou zijn geweest indien CFC in BelgiÃŦ gevestigd zou zijn. âĒ Kunstmatige constructie of reeks van constructies opgezet met als wezenlijk doen een belastinvoordeel te verkrijgen CFC zou geen eigenaar van activa zijn, zou geen risicoâs op zich hebben genomen die haar inkomsten genereren indien zij niet onder zeggenschap stond van BEL waar de voor die activa en risicoâs relevante sleutelfuncties worden verricht, welke een essentiÃŦle rol spelen bij generen van die inkomsten. BEL CFC Rechtstreeks/ onrechtstreeks > 50 % Sleutelfuncties Belasting Ë 50% van Belgische belasting

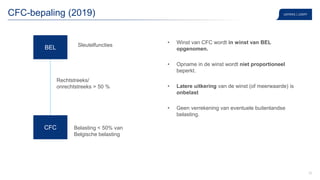

- 30. 30 CFC-bepaling (2019) âĒ Winst van CFC wordt in winst van BEL opgenomen. âĒ Opname in de winst wordt niet proportioneel beperkt. âĒ Latere uitkering van de winst (of meerwaarde) is onbelast âĒ Geen verrekening van eventuele buitenlandse belasting. BEL CFC Rechtstreeks/ onrechtstreeks > 50 % Sleutelfuncties Belasting Ë 50% van Belgische belasting

- 31. 31 3 Interestaftrek beperking â de 30% EBITDA regel (2020)

- 32. 32 Interestaftrek beperking â de 30% EBITDA regel âĒ Verplichte invoering van Europese Richtlijn (ATAD Richtlijn) âĒ Van toepassing op belastbaar tijdperk vanaf 1 januari 2020

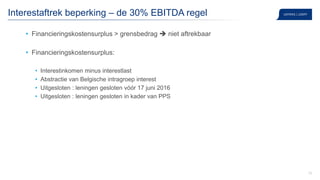

- 33. 33 Interestaftrek beperking â de 30% EBITDA regel âĒ Financieringskostensurplus > grensbedrag ïĻ niet aftrekbaar âĒ Financieringskostensurplus: âĒ Interestinkomen minus interestlast âĒ Abstractie van Belgische intragroep interest âĒ Uitgesloten : leningen gesloten vÃģÃģr 17 juni 2016 âĒ Uitgesloten : leningen gesloten in kader van PPS

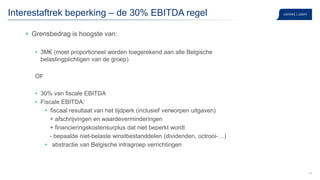

- 34. 34 Interestaftrek beperking â de 30% EBITDA regel âĒ Grensbedrag is hoogste van: âĒ 3M⎠(moet proportioneel worden toegerekend aan alle Belgische belastingplichtigen van de groep) OF âĒ 30% van fiscale EBITDA âĒ Fiscale EBITDA: âĒ fiscaal resultaat van het tijdperk (inclusief verworpen uitgaven) + afschrijvingen en waardeverminderingen + financieringskostensurplus dat niet beperkt wordt - bepaalde niet-belaste winstbestanddelen (dividenden, octrooi-âĶ) âĒ abstractie van Belgische intragroep verrichtingen

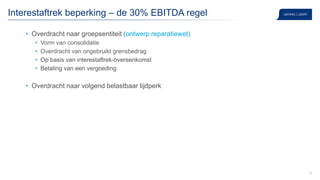

- 35. 35 Interestaftrek beperking â de 30% EBITDA regel âĒ Overdracht naar groepsentiteit (ontwerp reparatiewet) âĒ Vorm van consolidatie âĒ Overdracht van ongebruikt grensbedrag âĒ Op basis van interestaftrek-overeenkomst âĒ Betaling van een vergoeding âĒ Overdracht naar volgend belastbaar tijdperk

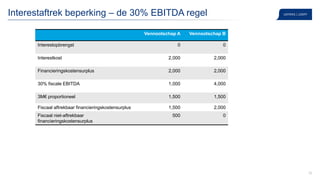

- 36. 36 Interestaftrek beperking â de 30% EBITDA regel Vennootschap A Vennootschap B Interestopbrengst 0 0 Interestkost 2,000 2,000 Financieringskostensurplus 2,000 2,000 30% fiscale EBITDA 1,000 4,000 3M⎠proportioneel 1,500 1,500 Fiscaal aftrekbaar financieringskostensurplus 1,500 2,000 Fiscaal niet-aftrekbaar financieringskostensurplus 500 0

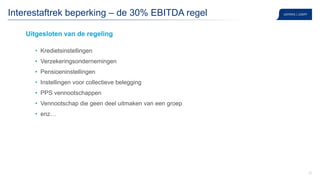

- 37. 37 Interestaftrek beperking â de 30% EBITDA regel Uitgesloten van de regeling âĒ Kredietsinstellingen âĒ Verzekeringsondernemingen âĒ Pensioeninstellingen âĒ Instellingen voor collectieve belegging âĒ PPS vennootschappen âĒ Vennootschap die geen deel uitmaken van een groep âĒ enzâĶ

- 38. 38 4 Overige maatregelen 2019- 2020

- 39. 39 Overige maatregelen 2019-2020 âĒ Fiscale step-up (2019) âĒ Zetelverplaatsing van vennootschap naar BelgiÃŦ âĒ Verplaatsing activa van buitenlandse inrichting naar Belgisch hoofdhuis âĒ Verplaatsing activa van buitenlands hoofdhuis naar Belgische inrichting âĒ Verplaatsing activa van buitenlandse inrichting naar Belgische inrichting âĒ Verplaatsing buitenlandse inrichting naar BelgiÃŦ âĒ Exitheffing (2019) âĒ Verplaatsing activa van Belgisch hoofdhuis naar buitenlandse inrichting âĒ Geen aftrek van buitenlandse verliezen (2020) âĒ Uitzondering van definitieve verliezen binnen EER âĒ Hybride mismatches

- 40. 40

Editor's Notes

- #25: Maatregel is voorzien in de Europese richtlijn van 12 juli 2016 tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken. Invoering moest ten laatste in 2024,

- #26: Maatregel is voorzien in de Europese richtlijn van 12 juli 2016 tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken. Invoering moest ten laatste in 2024,

- #29: Maatregel is voorzien in de Europese richtlijn van 12 juli 2016 tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken. Invoering moest ten laatste in 2024,

- #33: Maatregel is voorzien in de Europese richtlijn van 12 juli 2016 tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken. Invoering moest ten laatste in 2024,

- #36: Maatregel is voorzien in de Europese richtlijn van 12 juli 2016 tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken. Invoering moest ten laatste in 2024,

- #38: Maatregel is voorzien in de Europese richtlijn van 12 juli 2016 tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken. Invoering moest ten laatste in 2024,