More Related Content

Similar to ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²–Α–Ι–Μ–Α–Ϋ–≥–Η–Ι–Ϋ –Ψ–Ϋ–Ψ―à–Μ–Ψ–≥–Ψ–Ψ –±–Α ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–Μ―² (20)

–Γ–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²–Α–Ι–Μ–Α–Ϋ–≥–Η–Ι–Ϋ ―à–Η–Ϋ–Ε–Η–Μ–≥―ç―ç - Part 1–Γ–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²–Α–Ι–Μ–Α–Ϋ–≥–Η–Ι–Ϋ ―à–Η–Ϋ–Ε–Η–Μ–≥―ç―ç - Part 1Azzaya LΧΐ

–Γ–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²–Α–Ι–Μ–Α–Ϋ–≥ ―²–Ψ–Ψ–Ϋ ―à–Η–Ϋ–Ε–Η–Μ–≥―ç―ç–≥―ç―ç―Ä ―²–Α–Ι–Μ–Ε ―É–Ϋ―à–Η―Ö –Ϋ―¨ ―²―É―Ö–Α–Ι–Ϋ –±–Η–Ζ–Ϋ–Β―¹–Η–Ι–Ϋ “·–Ι–Μ –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–≥ –Ζ”©–≤ ―²–Α–Ϋ–Η–Ε –Φ―ç–¥―ç―Ö, –Ψ–Ϋ–Ψ–≤―΅―²–Ψ–Ι ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―à–Η–Ι–¥–≤―ç―Ä –≥–Α―Ä–≥–Α―Ö, ―Ö―ç―Ä―ç–≥―Ü―ç―ç―² –Φ―ç–¥―ç―ç–Μ–Μ–Η–Ι–≥ –Ψ–Μ–Ε –Α–≤–Α―Ö –Ζ―ç―Ä―ç–≥―² ―΅―É―Ö–Α–Μ –Α―΅ ―Ö–Ψ–Μ–±–Ψ–≥–¥–Ψ–Μ―²–Ψ–Ι. –Γ–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²–Α–Ι–Μ–Α–Ϋ–≥ –Ζ”©–≤ ―Ü―ç–≥―Ü―²―ç–Ι –Ψ–Ι–Μ–≥–Ψ―Ö –Ϋ―¨ –Γ–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²–Α–Ι–Μ–Α–Ϋ–≥ –Ζ”©–≤ ―Ü―ç–≥―Ü―²―ç–Ι –Ψ–Ι–Μ–≥–Ψ―Ö –Ϋ―¨ Azzaya LΧΐ

–Γ–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²–Α–Ι–Μ–Α–Ϋ–≥ –Ζ”©–≤ ―Ü―ç–≥―Ü―²―ç–Ι –Ψ–Ι–Μ–≥–Ψ―¹–Ϋ–Ψ–Ψ―Ä –¥–Α―Ä–Α–Α –¥–Α―Ä–Α–Α–≥–Η–Ι–Ϋ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ –Ψ–Ι–Μ–≥–Ψ–Μ―²―É―É–¥―΄–≥ ―Ö“·–Μ―ç―ç–Ε –Α–≤–Α―Ö–Α–¥ ―Ö―è–Μ–±–Α―Ä –±–Ψ–Μ–Ψ―Ö–Ψ–Ψ―¹ ―²―ç–¥–≥―ç―ç―Ä–Η–Ι–Ϋ ―Ö–Ψ–Ψ―Ä–Ψ–Ϋ–¥―΄–Ϋ ―É―è–Μ–¥–Α–Α ―Ö–Ψ–Μ–±–Ψ–Ψ, ―É―΅–Η―Ä ―à–Α–Μ―²–≥–Α–Α–Ϋ―΄–≥ ―²–Α–Ϋ–Η–Ε –Φ―ç–¥–Ϋ―ç. ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²–Α–Ι–Μ–Α–Ϋ–≥–Η–Ι–Ϋ –Ψ–Ϋ–Ψ―à–Μ–Ψ–≥–Ψ–Ψ –±–Α ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–Μ―²

- 2. –Γ―ç–¥–≤–Η–Ι–Ϋ –Α–≥―É―É–Μ–≥–Α

1. –Γ–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α–Ϋ―΄ –Α–Ϋ–≥–Η–Μ–Α–Μ

2. “°–Ϋ―ç –Α―à–≥–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α (PE)

3. –Θ―Ä―² –±–Α –±–Ψ–≥–Η–Ϋ–Ψ ―Ö―É–≥–Α―Ü–Α–Α–Ϋ―΄ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–≥”©”©

4. –€”©–Ϋ–≥”©–Ϋ ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–Μ―²

- 4. –Ξ–Α―Ä―¨―Ü–Α–Α–Ϋ―΄ ―à–Η–Ϋ–Ε–Η–Μ–≥―ç―ç ―Ö–Η–Ι―Ö―ç–¥

–Α–Ϋ―Ö–Α–Α―Ä–Α―Ö –¥–Α―Ä–Α–Α―Ö –Ζ“·–Ι–Μ―¹ –±–Α–Ι–Ϋ–Α:

ο¹± –Δ–Ψ–Ψ―Ü–Ψ–Ε –≥–Α―Ä―¹–Α–Ϋ –≥–Α–Ϋ―Ü ―Ö–Α―Ä―¨―Ü–Α–Α –Ϋ―¨ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ “·–Ι–Μ

–Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–≥ “·–Ϋ―ç–Μ–Ε –¥“·–≥–Ϋ―ç―Ö―ç–¥ ―Ö–Α–Ϋ–≥–Α–Μ―²―²–Α–Ι –Φ―ç–¥―ç―ç–Μ―ç–Μ

–±–Ψ–Μ–Ε ―΅–Α–¥–Α―Ö–≥“·–Ι –±”©–≥”©”©–¥ ―Ö―ç―¹―ç–≥ –±“·–Μ―ç–≥ ―Ö–Α―Ä―¨―Ü–Α–Α–Ϋ―É―É–¥―΄–≥ –Α–≤―΅

“·–Ζ―ç–Ε –±–Α–Ι–Ε –±–Ψ–¥–Η―²–Ψ–Ι “·―Ä –¥“·–Ϋ―²―ç–Ι –±–Η–Ι –±–Ψ–Μ–≥–Ψ–Ϋ–Ψ.

ο¹± –Ξ–Α―Ä―¨―Ü―É―É–Μ―¹–Α–Ϋ ―à–Η–Ϋ–Ε–Η–Μ–≥―ç―ç–Ϋ–¥ –Α―à–Η–≥–Μ–Α―Ö ―²–Α–Ι–Μ–Α–Ϋ–≥―É―É–¥ –Ϋ―¨

–Ϋ―ç–≥–¥―¹―ç–Ϋ –Ϋ―ç–≥ –Α―Ä–≥–Α―΅–Μ–Α–Μ–Α–Α―Ä ―Ö–Η–Ι–≥–¥―¹―ç–Ϋ –±–Α–Ι―Ö ―ë―¹―²–Ψ–Ι.

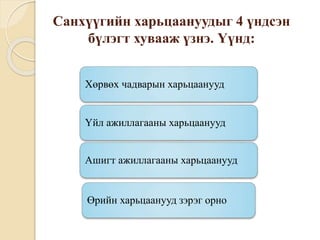

- 5. –Γ–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α–Ϋ―É―É–¥―΄–≥ 4 “·–Ϋ–¥―¹―ç–Ϋ

–±“·–Μ―ç–≥―² ―Ö―É–≤–Α–Α–Ε “·–Ζ–Ϋ―ç. “°“·–Ϋ–¥:

–Ξ”©―Ä–≤”©―Ö ―΅–Α–¥–≤–Α―Ä―΄–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α–Ϋ―É―É–¥

“°–Ι–Μ –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ ―Ö–Α―Ä―¨―Ü–Α–Α–Ϋ―É―É–¥

–ê―à–Η–≥―² –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ ―Ö–Α―Ä―¨―Ü–Α–Α–Ϋ―É―É–¥

”®―Ä–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α–Ϋ―É―É–¥ –Ζ―ç―Ä―ç–≥ –Ψ―Ä–Ϋ–Ψ

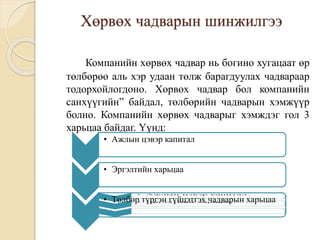

- 6. –Ξ”©―Ä–≤”©―Ö ―΅–Α–¥–≤–Α―Ä―΄–Ϋ ―à–Η–Ϋ–Ε–Η–Μ–≥―ç―ç

–ö–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ ―Ö”©―Ä–≤”©―Ö ―΅–Α–¥–≤–Α―Ä –Ϋ―¨ –±–Ψ–≥–Η–Ϋ–Ψ ―Ö―É–≥–Α―Ü–Α–Α―² ”©―Ä

―²”©–Μ–±”©―Ä”©”© –Α–Μ―¨ ―Ö―ç―Ä ―É–¥–Α–Α–Ϋ ―²”©–Μ–Ε –±–Α―Ä–Α–≥–¥―É―É–Μ–Α―Ö ―΅–Α–¥–≤–Α―Ä–Α–Α―Ä

―²–Ψ–¥–Ψ―Ä―Ö–Ψ–Ι–Μ–Ψ–≥–¥–Ψ–Ϋ–Ψ. –Ξ”©―Ä–≤”©―Ö ―΅–Α–¥–≤–Α―Ä –±–Ψ–Μ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ

―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–ΫβÄù –±–Α–Ι–¥–Α–Μ, ―²”©–Μ–±”©―Ä–Η–Ι–Ϋ ―΅–Α–¥–≤–Α―Ä―΄–Ϋ ―Ö―ç–Φ–Ε“·“·―Ä

–±–Ψ–Μ–Ϋ–Ψ. –ö–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ ―Ö”©―Ä–≤”©―Ö ―΅–Α–¥–≤–Α―Ä―΄–≥ ―Ö―ç–Φ–Ε–¥―ç–≥ –≥–Ψ–Μ 3

―Ö–Α―Ä―¨―Ü–Α–Α –±–Α–Ι–¥–Α–≥. “°“·–Ϋ–¥:

βÄΔ –ê–Ε–Μ―΄–Ϋ ―Ü―ç–≤―ç―Ä –Κ–Α–Ω–Η―²–Α–Μ

βÄΔ –≠―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α

βÄΔ –Δ”©–Μ–±”©―Ä ―²“·―Ä–≥―ç–Ϋ –≥“·–Ι―Ü―ç―²–≥―ç―Ö ―΅–Α–¥–≤–Α―Ä―΄–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α

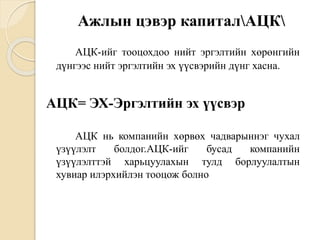

- 7. –ê–Ε–Μ―΄–Ϋ ―Ü―ç–≤―ç―Ä –Κ–Α–Ω–Η―²–Α–Μ–ê–Π–ö

–ê–Π–ö-–Η–Ι–≥ ―²–Ψ–Ψ―Ü–Ψ―Ö–¥–Ψ–Ψ –Ϋ–Η–Ι―² ―ç―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ

–¥“·–Ϋ–≥―ç―ç―¹ –Ϋ–Η–Ι―² ―ç―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―ç―Ö “·“·―¹–≤―ç―Ä–Η–Ι–Ϋ –¥“·–Ϋ–≥ ―Ö–Α―¹–Ϋ–Α.

–ê–Π–ö= –≠–Ξ-–≠―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―ç―Ö “·“·―¹–≤―ç―Ä

–ê–Π–ö –Ϋ―¨ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ ―Ö”©―Ä–≤”©―Ö ―΅–Α–¥–≤–Α―Ä―΄–Ϋ–Ϋ―ç–≥ ―΅―É―Ö–Α–Μ

“·–Ζ“·“·–Μ―ç–Μ―² –±–Ψ–Μ–¥–Ψ–≥.–ê–Π–ö-–Η–Ι–≥ –±―É―¹–Α–¥ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ

“·–Ζ“·“·–Μ―ç–Μ―²―²―ç–Ι ―Ö–Α―Ä―¨―Ü―É―É–Μ–Α―Ö―΄–Ϋ ―²―É–Μ–¥ –±–Ψ―Ä–Μ―É―É–Μ–Α–Μ―²―΄–Ϋ

―Ö―É–≤–Η–Α―Ä –Η–Μ―ç―Ä―Ö–Η–Ι–Μ―ç–Ϋ ―²–Ψ–Ψ―Ü–Ψ–Ε –±–Ψ–Μ–Ϋ–Ψ

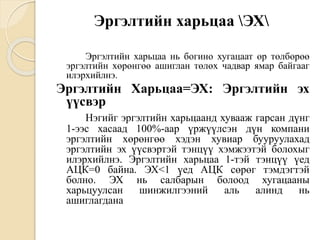

- 8. –≠―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α –≠–Ξ

–≠―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α –Ϋ―¨ –±–Ψ–≥–Η–Ϋ–Ψ ―Ö―É–≥–Α―Ü–Α–Α―² ”©―Ä ―²”©–Μ–±”©―Ä”©”©

―ç―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―Ö”©―Ä”©–Ϋ–≥”©”© –Α―à–Η–≥–Μ–Α–Ϋ ―²”©–Μ”©―Ö ―΅–Α–¥–≤–Α―Ä ―è–Φ–Α―Ä –±–Α–Ι–≥–Α–Α–≥

–Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç.

–≠―Ä–≥―ç–Μ―²–Η–Ι–Ϋ –Ξ–Α―Ä―¨―Ü–Α–Α=–≠–Ξ: –≠―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―ç―Ö

“·“·―¹–≤―ç―Ä

–ù―ç–≥–Η–Ι–≥ ―ç―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α–Ϋ–¥ ―Ö―É–≤–Α–Α–Ε –≥–Α―Ä―¹–Α–Ϋ –¥“·–Ϋ–≥

1-―ç―ç―¹ ―Ö–Α―¹–Α–Α–¥ 100%-–Α–Α―Ä “·―Ä–Ε“·“·–Μ―¹―ç–Ϋ –¥“·–Ϋ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η

―ç―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―Ö”©―Ä”©–Ϋ–≥”©”© ―Ö―ç–¥―ç–Ϋ ―Ö―É–≤–Η–Α―Ä –±―É―É―Ä―É―É–Μ–Α―Ö–Α–¥

―ç―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―ç―Ö “·“·―¹–≤―ç―Ä―²―ç–Ι ―²―ç–Ϋ―Ü“·“· ―Ö―ç–Φ–Ε―ç―ç―²―ç–Ι –±–Ψ–Μ–Ψ―Ö―΄–≥

–Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç. –≠―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α 1-―²―ç–Ι ―²―ç–Ϋ―Ü“·“· “·–Β–¥

–ê–Π–ö=0 –±–Α–Ι–Ϋ–Α. –≠–Ξ<1 “·–Β–¥ –ê–Π–ö ―¹”©―Ä”©–≥ ―²―ç–Φ–¥―ç–≥―²―ç–Ι

–±–Ψ–Μ–Ϋ–Ψ. –≠–Ξ –Ϋ―¨ ―¹–Α–Μ–±–Α―Ä―΄–Ϋ –±–Ψ–Μ–Ψ–Ψ–¥ ―Ö―É–≥–Α―Ü–Α–Α–Ϋ―΄

―Ö–Α―Ä―¨―Ü―É―É–Μ―¹–Α–Ϋ ―à–Η–Ϋ–Ε–Η–Μ–≥―ç―ç–Ϋ–Η–Ι –Α–Μ―¨ –Α–Μ–Η–Ϋ–¥ –Ϋ―¨

–Α―à–Η–≥–Μ–Α–≥–¥–Α–Ϋ–Α

- 9. –Δ”©–Μ–±”©―Ä ―²“·―Ä–≥―ç–Ϋ –≥“·–Ι―Ü―ç―²–≥―ç―Ö ―΅–Α–¥–≤–Α―Ä―΄–Ϋ

―Ö–Α―Ä―¨―Ü–Α–Α –Δ–Δ–™–ß

. βÄ€–Δ”©–Μ–±”©―Ä ―²“·―Ä–≥―ç–Ϋ –≥“·–Ι―Ü―ç―²–≥―ç―ÖβÄù –≥―ç―¹―ç–Ϋ ―É―²–≥–Α–Α―Ä–Α–Α

―Ö–Α–Φ–≥–Η–Ι–Ϋ ―Ö”©―Ä–≤”©―Ö ―΅–Α–¥–≤–Α―Ä ―¹–Α–Ι―²–Α–Ι ―Ö”©―Ä”©–Ϋ–≥“·“·–¥–Η–Ι–≥ –Α–≤―΅,

―Ö”©―Ä–≤”©―Ö ―΅–Α–¥–≤–Α―Ä ―Ö–Α–Φ–≥–Η–Ι–Ϋ –±–Α–≥–Α―²–Α–Ι ―Ö”©―Ä”©–Ϋ–≥”© –±–Ψ–Μ–Ψ―Ö –±–Α―Ä–Α–Α

–Φ–Α―²–Β―Ä–Η–Α–Μ―΄–Ϋ –Ϋ”©”©―Ü–Η–Ι–≥ ―²–Ψ–Ψ―Ü–Ψ―Ö–≥“·–Ι –Ψ―Ä―Ö–Η–¥–Ψ–≥. –Θ―΅–Η―Ä –Ϋ―¨

–±–Α―Ä–Α–Α –Φ–Α―²–Β―Ä–Η–Α–Μ―΄–Ϋ –Ϋ”©”©―Ü –Ϋ―¨ ―ç―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―Ö”©―Ä”©–Ϋ–≥“·“·–¥―ç―ç―¹

―Ö”©―Ä–≤”©―Ö ―΅–Α–¥–≤–Α―Ä ―Ö–Α–Φ–≥–Η–Ι–Ϋ –±–Α–≥–Α―²–Α–Ι –Ϋ―¨ –±–Α–Ι–¥–Α–≥

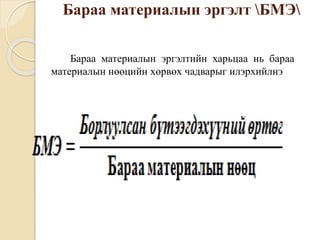

- 10. –ë–Α―Ä–Α–Α –Φ–Α―²–Β―Ä–Η–Α–Μ―΄–Ϋ ―ç―Ä–≥―ç–Μ―² –ë–€–≠

–ë–Α―Ä–Α–Α –Φ–Α―²–Β―Ä–Η–Α–Μ―΄–Ϋ ―ç―Ä–≥―ç–Μ―²–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α –Ϋ―¨ –±–Α―Ä–Α–Α

–Φ–Α―²–Β―Ä–Η–Α–Μ―΄–Ϋ –Ϋ”©”©―Ü–Η–Ι–Ϋ ―Ö”©―Ä–≤”©―Ö ―΅–Α–¥–≤–Α―Ä―΄–≥ –Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç

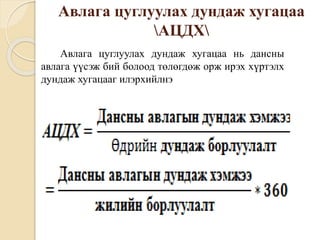

- 11. –ê–≤–Μ–Α–≥–Α ―Ü―É–≥–Μ―É―É–Μ–Α―Ö –¥―É–Ϋ–¥–Α–Ε ―Ö―É–≥–Α―Ü–Α–Α

–ê–Π–î–Ξ

–ê–≤–Μ–Α–≥–Α ―Ü―É–≥–Μ―É―É–Μ–Α―Ö –¥―É–Ϋ–¥–Α–Ε ―Ö―É–≥–Α―Ü–Α–Α –Ϋ―¨ –¥–Α–Ϋ―¹–Ϋ―΄

–Α–≤–Μ–Α–≥–Α “·“·―¹―ç–Ε –±–Η–Ι –±–Ψ–Μ–Ψ–Ψ–¥ ―²”©–Μ”©–≥–¥”©–Ε –Ψ―Ä–Ε –Η―Ä―ç―Ö ―Ö“·―Ä―²―ç–Μ―Ö

–¥―É–Ϋ–¥–Α–Ε ―Ö―É–≥–Α―Ü–Α–Α–≥ –Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç

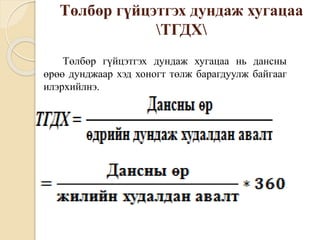

- 12. –Δ”©–Μ–±”©―Ä –≥“·–Ι―Ü―ç―²–≥―ç―Ö –¥―É–Ϋ–¥–Α–Ε ―Ö―É–≥–Α―Ü–Α–Α

–Δ–™–î–Ξ

–Δ”©–Μ–±”©―Ä –≥“·–Ι―Ü―ç―²–≥―ç―Ö –¥―É–Ϋ–¥–Α–Ε ―Ö―É–≥–Α―Ü–Α–Α –Ϋ―¨ –¥–Α–Ϋ―¹–Ϋ―΄

”©―Ä”©”© –¥―É–Ϋ–¥–Ε–Α–Α―Ä ―Ö―ç–¥ ―Ö–Ψ–Ϋ–Ψ–≥―² ―²”©–Μ–Ε –±–Α―Ä–Α–≥–¥―É―É–Μ–Ε –±–Α–Ι–≥–Α–Α–≥

–Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç.

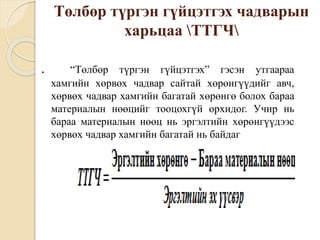

- 13. “°–Ϋ–¥―¹―ç–Ϋ ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ ―ç―Ä–≥―ç–Μ―²“°–Ξ–≠

–≠–Ϋ―ç ―Ö–Α―Ä―¨―Ü–Α–Α –Ϋ―¨ “·–Ϋ–¥―¹―ç–Ϋ ―Ö”©―Ä”©–Ϋ–≥”© –±―É―é―É “·–Ι–Μ–¥–≤―ç―Ä–Μ―ç–≥―΅ ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ

–Α―à–Η–≥–Μ–Α–Μ―²―΄–Ϋ “·―Ä –Α―à–≥–Η–Ι–≥ –Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç.

“°–Ξ–≠=–ë–Ψ―Ä–Μ―É―É–Μ–Α–Μ―²: –Π―ç–≤―ç―Ä “·–Ϋ–¥―¹―ç–Ϋ ―Ö”©―Ä”©–Ϋ–≥”©

“°–Ϋ–¥―¹―ç–Ϋ ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ ―ç―Ä–≥―ç–Μ―² ”©–Ϋ–¥”©―Ä –±–Α–Ι―Ö ―²―É―²–Α–Φ ―Ö”©―Ä”©–Ϋ–≥”©”© “·―Ä

–Α―à–Η–≥―²–Α–Ι –Α―à–Η–≥–Μ–Α–Ε –±–Α–Ι–≥–Α–Α–≥ –Η–Μ―²–≥―ç–Ϋ―ç.

–ù–Η–Ι―² ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ ―ç―Ä–≥―ç–Μ―² –ù–Ξ–≠

–≠–Ϋ―ç ―Ö–Α―Ä―¨―Ü–Α–Α –Ϋ―¨ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ –Ϋ–Η–Ι―² ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ “·―Ä –Α―à–≥–Η–Ι–≥

–Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç. –ù–Η–Ι―² ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ ―ç―Ä–≥―ç–Μ―² ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ “·―Ä –Α―à–Η–≥ ”©–Ϋ–¥”©―Ä

–±–Α–Ι–≥–Α–Α–≥ –Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç.

–ù–Ξ–≠= –ë–Ψ―Ä–Μ―É―É–Μ–Α–Μ―²: –ù–Η–Ι―² ―Ö”©―Ä”©–Ϋ–≥”©

- 14. ”®―Ä–Η–Ι–Ϋ ―à–Η–Ϋ–Ε–Η–Μ–≥―ç―ç

–ö–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ ―Ö―É–≤―¨–¥ βÄ€”©―Ä –Ζ―ç―ç–Μ βÄù –±–Ψ–Μ –Α―à–Η–≥ –Ψ–Μ–Ψ―Ö―΄–Ϋ

―²―É–Μ–¥ ―Ö―ç―Ä―ç–≥–Μ―ç–Ε –±–Α–Ι–≥–Α–Α βÄ€”©”©―Ä ―Ö“·–Φ“·“·―¹–Η–Ι–Ϋ –Φ”©–Ϋ–≥”©βÄù ―é–Φ .

–½―ç―ç–Μ–¥“·“·–Μ―ç–≥―΅–Η–¥ –Ζ―ç―ç–Μ –Ψ–Μ–≥–Ψ―Ö―΄–Ϋ ”©–Φ–Ϋ”© –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ ”©―Ä

–Ζ―ç―ç–Μ–Η–Ι–Ϋ ―²“·–≤―à–Η–Ϋ–≥ ―¹―É–¥–Μ–Α―Ö ―Ö―ç―Ä―ç–≥―²―ç–Ι –±–Α–Ι–¥–Α–≥ –ö–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ

–Ϋ–Η–Ι―² ―Ö”©―Ä”©–Ϋ–≥”©–¥ ”©―Ä –Ζ―ç―ç–Μ–Η–Ι–Ϋ ―ç–Ζ–Μ―ç―Ö ―Ö―É–≤―¨ –Η―Ö –±–Α–Ι―Ö ―²―É―¹–Α–Φ

βÄ€―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―Ö”©―à“·“·―Ä―ç–≥βÄù ”©–Ϋ–¥”©―Ä –±–Ψ–Μ–Ϋ–Ψ

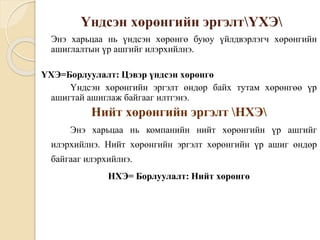

”®―Ä–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α”®–Ξ

”®―Ä–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α –Ϋ―¨ –Ϋ–Η–Ι―² ―ç―Ö “·“·―¹–≤―ç―Ä –¥–Ψ―²–Ψ―Ä –Ζ―ç―ç–Μ–Η–Ι–Ϋ

―ç―Ö “·“·―¹–≤―ç―Ä–Η–Ι–Ϋ ―ç–Ζ–Μ―ç―Ö ―Ö―É–≤―¨ –±―É―é―É –Ϋ–Η–Ι―² ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ –¥–Ψ―²–Ψ―Ä

–Ζ―ç―ç–Μ–Η–Ι–Ϋ ―ç―Ö “·“·―¹–≤―ç―Ä―ç―ç―Ä ―¹–Α–Ϋ―Ö“·“·–Ε–Η–≥–¥―ç–Ε –±–Α–Ι–≥–Α–Α ―Ö―ç―¹–≥–Η–Ι–Ϋ

―Ö―É–≤―¨ ―Ö―ç–Φ–Ε―ç―ç–≥ –Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç.

”®–Ξ= –ù–Η–Ι―² ”©―Ä: –ù–Η–Ι―² ―Ö”©―Ä”©–Ϋ–≥”©

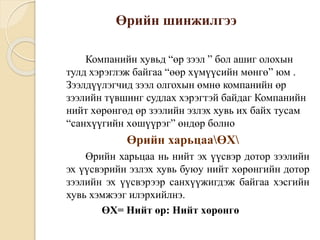

- 15. ”®―Ä- ―Ö―É–≤―¨―Ü–Α–Α―² –Κ–Α–Ω–Η―²–Α–Μ―΄–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α

”®–Ξ–ö–Ξ

”®―Ä- ―Ö―É–≤―¨―Ü–Α–Α―² –Κ–Α–Ω–Η―²–Α–Μ―΄–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α –Ϋ―¨ ―É―Ä―² ―Ö―É–≥–Α―Ü–Α–Α―²

–Ζ―ç―ç–Μ–Η–Ι–Ϋ ―ç―Ö “·“·―¹–≤―ç―Ä –±–Α ―Ö―É–≤―¨―Ü–Α–Α―² –Κ–Α–Ω–Η―²–Α–Μ―΄–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α–≥

–Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç.

”®–Ξ–ö–Ξ= –Θ―Ä―² ―Ö―É–≥–Α―Ü–Α–Α―² ”©―Ä: –Ξ―É–≤―¨―Ü–Α–Α―² –Κ–Α–Ω–Η―²–Α–Μ

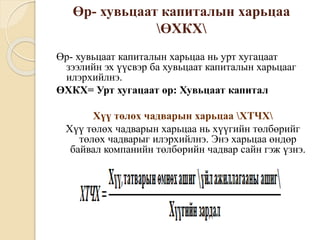

–Ξ“·“· ―²”©–Μ”©―Ö ―΅–Α–¥–≤–Α―Ä―΄–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α –Ξ–Δ–ß–Ξ

–Ξ“·“· ―²”©–Μ”©―Ö ―΅–Α–¥–≤–Α―Ä―΄–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α –Ϋ―¨ ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ–±”©―Ä–Η–Ι–≥

―²”©–Μ”©―Ö ―΅–Α–¥–≤–Α―Ä―΄–≥ –Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç. –≠–Ϋ―ç ―Ö–Α―Ä―¨―Ü–Α–Α ”©–Ϋ–¥”©―Ä

–±–Α–Ι–≤–Α–Μ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ ―²”©–Μ–±”©―Ä–Η–Ι–Ϋ ―΅–Α–¥–≤–Α―Ä ―¹–Α–Ι–Ϋ –≥―ç–Ε “·–Ζ–Ϋ―ç.

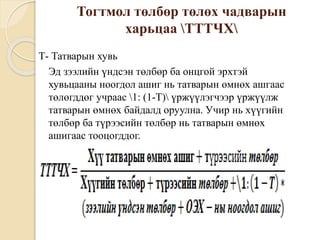

- 16. –Δ–Ψ–≥―²–Φ–Ψ–Μ ―²”©–Μ–±”©―Ä ―²”©–Μ”©―Ö ―΅–Α–¥–≤–Α―Ä―΄–Ϋ

―Ö–Α―Ä―¨―Ü–Α–Α –Δ–Δ–Δ–ß–Ξ

–Δ- –Δ–Α―²–≤–Α―Ä―΄–Ϋ ―Ö―É–≤―¨

–≠–¥ –Ζ―ç―ç–Μ–Η–Ι–Ϋ “·–Ϋ–¥―¹―ç–Ϋ ―²”©–Μ–±”©―Ä –±–Α –Ψ–Ϋ―Ü–≥–Ψ–Ι ―ç―Ä―Ö―²―ç–Ι

―Ö―É–≤―¨―Ü–Α–Α–Ϋ―΄ –Ϋ–Ψ–Ψ–≥–¥–Ψ–Μ –Α―à–Η–≥ –Ϋ―¨ ―²–Α―²–≤–Α―Ä―΄–Ϋ ”©–Φ–Ϋ”©―Ö –Α―à–≥–Α–Α―¹

―²”©–Μ”©–≥–¥–¥”©–≥ ―É―΅―Ä–Α–Α―¹ 1: (1-T) “·―Ä–Ε“·“·–Μ―ç–≥―΅―ç―ç―Ä “·―Ä–Ε“·“·–Μ–Ε

―²–Α―²–≤–Α―Ä―΄–Ϋ ”©–Φ–Ϋ”©―Ö –±–Α–Ι–¥–Α–Μ–¥ –Ψ―Ä―É―É–Μ–Ϋ–Α. –Θ―΅–Η―Ä –Ϋ―¨ ―Ö“·“·–≥–Η–Ι–Ϋ

―²”©–Μ–±”©―Ä –±–Α ―²“·―Ä―ç―ç―¹–Η–Ι–Ϋ ―²”©–Μ–±”©―Ä –Ϋ―¨ ―²–Α―²–≤–Α―Ä―΄–Ϋ ”©–Φ–Ϋ”©―Ö

–Α―à–Η–≥–Α–Α―¹ ―²–Ψ–Ψ―Ü–Ψ–≥–¥–¥–Ψ–≥.

- 17. –Ξ―É–≤–Η–Α―Ä –Η–Μ―ç―Ä―Ö–Η–Ι–Μ―¹―ç–Ϋ –Ψ―Ä–Μ–Ψ–≥―΄–Ϋ ―²–Α–Ι–Μ–Α–Ϋ

–ê―à–Η–≥―² –Α–Ε–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ ―à–Η–Ϋ–Ε–Η–Μ–≥―ç―ç–Ϋ–¥ ―²“·–≥―ç―ç–Φ―ç–Μ

―Ö―ç―Ä―ç–≥–Μ―ç–≥–¥–¥―ç–≥ –Ϋ―ç–≥ ―Ö―ç–Μ–±―ç―Ä –Ϋ―¨ –Ψ―Ä–Μ–Ψ–≥―΄–Ϋ ―²–Α–Ι–Μ–Α–Ϋ–≥–Η–Ι–Ϋ

“·–Ζ“·“·–Μ―ç–Μ―²“·“·–¥–Η–Ι–≥ –±–Ψ―Ä–Μ―É―É–Μ–Α–Μ―²–Α–¥ ―ç–Ζ–Μ―ç―Ö ―Ö―É–≤–Η–Α―Ä

–Ϋ―¨–Η–Μ―ç―Ä―Ö–Η–Ι–Μ―ç–Ϋ ―²–Ψ–Ψ―Ü–Ψ–Ε, ―Ö―É–≤–Η–Α―Ä –Η–Μ―ç―Ä―Ö–Η–Ι–Μ―ç–≥–¥―¹―ç–Ϋ

–Ψ―Ä–Μ–Ψ–≥―΄–Ϋ ―²–Α–Ι–Μ–Α–Ϋ–≥–Η–Ι–Ϋ ”©–Ϋ–≥”©―Ä―¹”©–Ϋ –±–Α ”©–Ϋ”©”©–≥–Η–Ι–Ϋ

“·–Ζ“·“·–Μ―ç–Μ―²“·“·–¥–Η–Ι–≥ ―Ö–Ψ–Ψ―Ä–Ψ–Ϋ–¥ –Ϋ―¨ ―Ö–Α―Ä―¨―Ü―É―É–Μ–Α―Ö–Α–¥ –Φ–Α―à

―²–Ψ―Ö–Η―Ä–Ψ–Φ–Ε―²–Ψ–Ι –±–Α–Ι–¥–Α–≥. –≠–Ϋ―ç –Ψ―Ä–Μ–Ψ–≥―΄–Ϋ ―²–Α–Ι–Μ–Α–Ϋ–≥–Α–Α―¹

–Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ –Α―à–Η–≥―² –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ 3 –≥–Ψ–Μ ―Ö–Α―Ä―¨―Ü–Α–Α–≥ –≥–Α―Ä–≥–Α–Ε

–±–Ψ–Μ–Ϋ–Ψ. –≠–¥–≥―ç―ç―Ä –Ϋ―¨:

–ù–Η–Ι―² –Α―Ö–Η―É―Ü –Α―à–Η–≥

“°–Ι–Μ –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ –Α―Ö–Η―É―Ü –Α―à–Η–≥

–Π―ç–≤―ç―Ä –Α―Ö–Η―É―Ü –Α―à–≥–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α–Ϋ―É―É–¥

- 18. –ù–Η–Ι―² –Α―Ö–Η―É―Ü –Α―à–Η–≥ –ù–ê–ê

–ê―Ö–Η―É―Ü –Ϋ–Η–Ι―² –Α―à–Η–≥ –±–Ψ―Ä–Μ―É―É–Μ―¹–Α–Ϋ –±“·―²―ç―ç–≥–¥―ç―Ö“·“·–Ϋ–Η–Ι

”©―Ä―²–≥–Η–Ι–≥ ―²”©–Μ”©”©–¥ –±–Ψ―Ä–Μ―É―É–Μ–Α–Μ―²–Α–Α―¹ “·–Μ–¥―ç–Ε –±―É–Ι –Ψ―Ä–Μ–Ψ–≥―΄–Ϋ

―Ö―ç–Φ–Ε―ç―ç–≥ ―Ö–Α―Ä―É―É–Μ–Ϋ–Α. –ê―Ö–Η―É―Ü –Ϋ–Η–Ι―² –Α―à–Η–≥ –Ϋ―¨ ”©–Ϋ–¥”©―Ä –±–Α–Ι–≤–Α–Μ

–±–Ψ―Ä–Μ―É―É–Μ―¹–Α–Ϋ –±“·―²―ç―ç–≥–¥―ç―Ö“·“·–Ϋ–Η–Ι ”©―Ä―²”©–≥ –±–Α–≥–Α, –Α―Ö–Η―É―Ü –Ϋ–Η–Ι―²

–Α―à–Η–≥ –Ϋ―¨ –±–Α–≥–Α –±–Α–Ι–≤–Α–Μ –±–Ψ―Ä–Μ―É―É–Μ―¹–Α–Ϋ –±“·―²―ç―ç–≥–¥―ç―Ö“·“·–Ϋ–Η–Ι

”©―Ä―²”©–≥ ”©–Ϋ–¥”©―Ä –±–Α–Ι–≥–Α–Α–≥ –Η–Μ―²–≥―ç–¥―ç–≥.

- 19. “°–Ι–Μ –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ –Α―Ö–Η―É―Ü –Α―à–Η–≥ “°–ê–ê–ê

“°–Ι–Μ –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ –Α―Ö–Η―É―Ü –Α―à–Η–≥ –Ϋ―¨ “·–Ι–Μ –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄

–Ζ–Α―Ä–¥–Μ―É―É–¥―΄–≥ ―²”©–Μ―¹–Ϋ–Η–Ι –¥–Α―Ä–Α–Α–≥–Α–Α―Ä “·–Μ–¥―ç–Ε –±―É–Ι

–±–Ψ―Ä–Μ―É―É–Μ–Α–Μ―²―΄–Ϋ –Ψ―Ä–Μ–Ψ–≥―΄–Ϋ ―Ö―ç―¹–≥–Η–Ι–≥ ―Ö–Α―Ä―É―É–Μ–Ϋ–Α.

–Π―ç–≤―ç―Ä –Α―Ö–Η―É―Ü –Α―à–Η–≥ –Π–ê–ê

–Π―ç–≤―ç―Ä –Α―Ö–Η―É―Ü –Α―à–Η–≥ –Ϋ―¨ ―²–Α―²–≤–Α―Ä –±–Ψ–Μ–Ψ–Ϋ –±―É―¹–Α–¥ –±“·―Ö

–Ζ–Α―Ä–¥–Μ―É―É–¥–Α–Α ―²”©–Μ”©”©–¥ “·–Μ–¥―¹―ç–Ϋ –±–Ψ―Ä–Μ―É―É–Μ–Α–Μ―²―΄–Ϋ –Ψ―Ä–Μ–Ψ–≥―΄–Ϋ

―Ö―ç―¹–≥–Η–Ι–≥ –Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç.

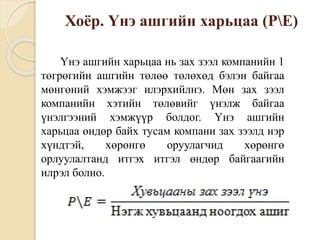

- 20. –Ξ–Ψ―ë―Ä. “°–Ϋ―ç –Α―à–≥–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α (PE)

“°–Ϋ―ç –Α―à–≥–Η–Ι–Ϋ ―Ö–Α―Ä―¨―Ü–Α–Α –Ϋ―¨ –Ζ–Α―Ö –Ζ―ç―ç–Μ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ 1

―²”©–≥―Ä”©–≥–Η–Ι–Ϋ –Α―à–≥–Η–Ι–Ϋ ―²”©–Μ”©”© ―²”©–Μ”©―Ö”©–¥ –±―ç–Μ―ç–Ϋ –±–Α–Ι–≥–Α–Α

–Φ”©–Ϋ–≥”©–Ϋ–Η–Ι ―Ö―ç–Φ–Ε―ç―ç–≥ –Η–Μ―ç―Ä―Ö–Η–Ι–Μ–Ϋ―ç. –€”©–Ϋ –Ζ–Α―Ö –Ζ―ç―ç–Μ

–Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ ―Ö―ç―²–Η–Ι–Ϋ ―²”©–Μ”©–≤–Η–Ι–≥ “·–Ϋ―ç–Μ–Ε –±–Α–Ι–≥–Α–Α

“·–Ϋ―ç–Μ–≥―ç―ç–Ϋ–Η–Ι ―Ö―ç–Φ–Ε“·“·―Ä –±–Ψ–Μ–¥–Ψ–≥. “°–Ϋ―ç –Α―à–≥–Η–Ι–Ϋ

―Ö–Α―Ä―¨―Ü–Α–Α ”©–Ϋ–¥”©―Ä –±–Α–Ι―Ö ―²―É―¹–Α–Φ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η –Ζ–Α―Ö –Ζ―ç―ç–Μ–¥ –Ϋ―ç―Ä

―Ö“·–Ϋ–¥―²―ç–Ι, ―Ö”©―Ä”©–Ϋ–≥”© –Ψ―Ä―É―É–Μ–Α–≥―΅–Η–¥ ―Ö”©―Ä”©–Ϋ–≥”©

–Ψ―Ä–Μ―É―É–Μ–Α–Μ―²–Α–Ϋ–¥ –Η―²–≥―ç―Ö –Η―²–≥―ç–Μ ”©–Ϋ–¥”©―Ä –±–Α–Ι–≥–Α–Α–≥–Η–Ι–Ϋ

–Η–Μ―Ä―ç–Μ –±–Ψ–Μ–Ϋ–Ψ.

- 21. –Ξ–Α―Ä―¨―Ü–Α–Α–Ϋ―΄ –Ϋ―ç–≥–¥―¹―ç–Ϋ ―à–Η–Ϋ–Ε–Η–Μ–≥―ç―ç

–½”©–≤―Ö”©–Ϋ –≥–Α–Ϋ―Ü ―Ö–Α―Ä―¨―Ü–Α–Α –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ

–±–Α–Ι–¥–Α–Μ–¥ “·–Ϋ―ç–Μ―ç–Μ―² –¥“·–≥–Ϋ―ç–Μ―² ”©–≥”©―Ö ―Ö–Α–Ϋ–≥–Α–Μ―²―²–Α–Ι –Φ―ç–¥―ç―ç–Μ―ç–Μ

–±–Ψ–Μ–Ε ―΅–Α–¥–Α―Ö–≥“·–Ι –±”©–≥”©”©–¥ ―Ö–Α―Ä–Η–Ϋ –¥―ç―ç―Ä―Ö –±“·–Μ―ç–≥

―Ö–Α―Ä―¨―Ü–Α–Α–Ϋ―É―É–¥―΄–≥ –Ϋ―ç–≥―²–≥―ç–Ϋ ―à–Η–Ϋ–Ε–Η–Μ–±―ç–Μ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι–Ϋ

―²–Α–Μ–Α–Α―Ä―Ö –±–Ψ–¥–Η―² “·–Ϋ―ç–Μ–≥―ç―ç–Ϋ–¥ ―Ö“·―Ä―ç―Ö –±–Ψ–Μ–Ψ–Φ–Ε―²–Ψ–Ι.

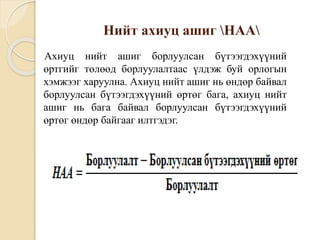

- 22. –™―É―Ä–Α–≤. –Θ―Ä―² –±–Α –±–Ψ–≥–Η–Ϋ–Ψ ―Ö―É–≥–Α―Ü–Α–Α―²

―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–≥”©”©

–Γ–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―É–¥–Η―Ä–¥–Μ–Α–≥―΄–Ϋ “·–Ι–Μ –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ –Ϋ―ç–≥―ç–Ϋ

―΅―É―Ö–Α–Μ ―Ö―ç―¹―ç–≥ –Ϋ―¨ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–Μ―² ―é–Φ. –Δ”©–Μ”©–≤–Μ”©–Μ―²

–Ϋ―¨ –±–Α–Ι–≥―É―É–Μ–Μ–Α–≥―΄–Ϋ “·–Ι–Μ –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ ―΅–Η–≥ ―Ö–Α–Ϋ–¥–Μ–Α–≥―΄–≥

―²–Ψ–¥–Ψ―Ä―Ö–Ψ–Ι–Μ–Ψ―Ö, –Ζ–Ψ―Ö–Η―Ü―É―É–Μ–Ε ―É–¥–Η―Ä–¥–Α―Ö, ―Ö―è–Ϋ–Α–Μ―² ―²–Α–≤–Η―Ö–Α–¥ –Ζ“·–≥

―΅–Η–≥ –Ζ–Α–Α–≥―΅ –Μ―É―É–Ε–Η–Ϋ –±–Ψ–Μ–Ε –±–Α–Ι–¥–Α–≥.

–Γ–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–Μ―²–Η–Ι–Ϋ ―è–≤―Ü –Ϋ―¨ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ

―É―Ä―² ―Ö―É–≥–Α―Ü–Α–Α–Ϋ―΄ ―¹―²―Ä–Α―²–Β–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–≥”©”©

–±–Ψ–Μ–Ψ–≤―¹―Ä―É―É–Μ–Α―Ö–Α–Α―¹ ―ç―Ö–Μ―ç―Ö –±–Α ―ç–Ϋ―ç ―²”©–Μ”©–≤–Μ”©–≥”©”© –Ϋ―¨ –±–Ψ–≥–Η–Ϋ–Ψ

―Ö―É–≥–Α―Ü–Α–Α–Ϋ―΄ ―²”©―¹”©–≤ ―²”©–Μ”©–≤–Μ”©–≥”©”©–≥ –Ζ–Ψ―Ö–Η–Ψ―Ö “·–Ϋ–¥―ç―¹ ―¹―É―É―Ä―¨

–±–Ψ–Μ–Ϋ–Ψ.

- 23. –Θ―Ä―² ―Ö―É–≥–Α―Ü–Α–Α–Ϋ―΄ ―¹―²―Ä–Α―²–Β–≥–Η

―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–≥”©”©

–Θ―Ä―² ―Ö―É–≥–Α―Ü–Α–Α―² ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–≥”©”© –Ϋ―¨ 2-–Ψ–Ψ―¹ 10

―Ö“·―Ä―²―ç–Μ―Ö –Ε–Η–Μ–Η–Ι–Ϋ –¥–Ψ―²–Ψ―Ä ―Ö–Η–Ι–Ε –≥“·–Ι―Ü―ç―²–≥―ç―Ö, –Α–≤―΅ ―è–≤―É―É–Μ–Α―Ö

―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ “·–Ι–Μ –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―É―É–¥―΄–≥ ―Ö–Α–Φ–Α―Ä–Ϋ–Α.

–Γ–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–Μ―²–Η–Ι–Ϋ ―Ö―É–≥–Α―Ü–Α–Α –Ϋ―¨ –Κ–Ψ–Φ–Ω–Α–Η–Ι–Ϋ “·–Ι–Μ

–Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ –Ψ–Ϋ―Ü–Μ–Ψ–≥–Ψ–Ψ―¹ ―Ö–Α–Φ–Α–Α―Ä–¥–Α–≥.

- 24. –ë–Ψ–≥–Η–Ϋ–Ψ ―Ö―É–≥–Α―Ü–Α–Α–Ϋ―΄ “·–Ι–Μ

–Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ

―²”©–Μ”©–≤–Μ”©–≥”©”©–ë–Ψ–≥–Η–Ϋ–Ψ ―Ö―É–≥–Α―Ü–Α–Α–Ϋ―΄ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–≥”©”© –Ϋ―¨ 2

―Ö“·―Ä―²―ç–Μ―Ö –Ε–Η–Μ–Η–Ι–≥ ―Ö–Α–Φ–Α―Ä–Ϋ–Α. “°–Ι–Μ –Α–Ε–Η–Μ–Μ–Α–≥–Α–Α–Ϋ―΄ ―²”©―¹”©–≤,

–Φ”©–Ϋ–≥”©–Ϋ ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ ―²”©―¹”©–≤, ―²”©―¹”©–≤–Μ”©―¹”©–Ϋ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ

―²–Α–Ι–Μ–Α–Ϋ–≥―É―É–¥ –±–Ψ–Μ –±–Ψ–≥–Η–Ϋ–Ψ ―Ö―É–≥–Α―Ü–Α–Α–Ϋ―΄ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ

―²”©–Μ”©–≤–Μ”©–≥”©”©–Ϋ–Η–Ι –±“·―Ä―ç–Μ–¥―ç―Ö“·“·–Ϋ ―Ö―ç―¹–≥“·“·–¥ –±–Ψ–Μ–Ϋ–Ψ.

–ë–Ψ–≥–Η–Ϋ–Ψ ―Ö―É–≥–Α―Ü–Α–Α–Ϋ―΄ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²”©–Μ”©–≤–Μ”©–Μ―²–Η–Ι–Ϋ “·–Ι–Μ

―è–≤―Ü –Ϋ―¨ –±–Ψ―Ä–Μ―É―É–Μ–Α–Μ―²―΄–Ϋ ―²–Α–Α–Φ–Α–≥–Μ–Α–Μ ―Ö–Η–Ι―Ö―ç―ç―¹ ―ç―Ö―ç–Μ–Ε

―²”©―¹”©–≤–Μ”©―¹”©–Ϋ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ ―²–Α–Ι–Μ–Α–Ϋ, –Φ”©–Ϋ–≥”©–Ϋ ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ

―²”©―¹”©–≤ –Ζ―Ö–Η–Ψ―¹–Ϋ–Ψ–Ψ―Ä –¥―É―É―¹–Ϋ–Α.

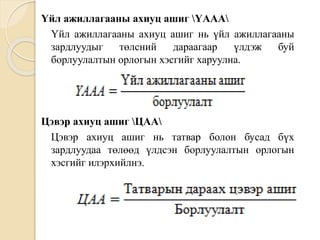

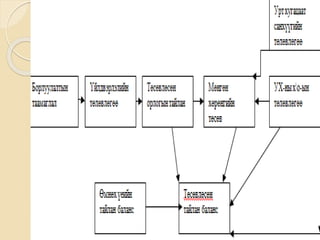

- 26. –―Ä”©–≤. –€”©–Ϋ–≥”©–Ϋ ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ

―²”©–Μ”©–≤–Μ”©–Μ―²

–ë–Ψ–≥–Η–Ϋ–Ψ ―Ö―É–≥–Α―Ü–Α–Α–Ϋ―΄ –Φ”©–Ϋ–≥”©–Ϋ–Η–Ι ―Ö―ç―Ä―ç–≥―Ü―ç―ç–≥

―²–Ψ–¥–Ψ―Ä―Ö–Ψ–Ι–Μ–Ψ―Ö –Ζ–Ψ―Ä–Η–Μ–≥–Ψ–Ψ―Ä –Φ”©–Ϋ–≥”©–Ϋ ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ ―²”©―¹–≤–Η–Ι–≥

–Ζ–Ψ―Ö–Η–Ψ–Ϋ–Ψ. –€”©–Ϋ–≥”©–Ϋ ―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ ―²”©―¹–≤–Η–Ι–≥ –Ζ–Ψ―Ö–Η–Ψ―¹–Ϋ–Ψ–Ψ―Ä

–Η–Μ“·“·–¥―ç–Μ –±–Α ―Ö–Ψ–Φ―¹–¥–Ψ–Μ―΄–Ϋ ―Ö―ç–Φ–Ε―ç―ç–≥ ―²–Ψ–≥―²–Ψ–Ψ–Ε,

–Η–Μ“·“·–¥―ç–Μ―²―ç–Ι “·–Β–¥ ―Ö–Η–Ι―Ö –±–Ψ–≥–Η–Ϋ–Ψ ―Ö―É–≥–Α―Ü–Α–Α―² ―Ö”©―Ä”©–Ϋ–≥”©

–Ψ―Ä―É―É–Μ–Α–Μ―², ―Ö–Ψ–Φ―¹–¥–Ψ–Μ―²–Ψ–Ι “·–Β–¥ –Α–≤–Α―Ö ―¹–Α–Ϋ―Ö“·“·–Ε–Η–Μ―²―΄–≥

―²”©–Μ”©–≤–Μ”©―Ö –±–Ψ–Μ–Ψ–Φ–Ε―²–Ψ–Ι –±–Ψ–Μ–Ϋ–Ψ. “°“·–Ϋ―ç―ç―¹ –≥–Α–¥–Ϋ–Α –Φ”©–Ϋ–≥”©–Ϋ

―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ ―²”©―¹”©–≤ –Ϋ―¨ ―¹–Α–Ϋ―Ö“·“·–≥–Η–Ι–Ϋ –Φ–Β–Ϋ–Β–Ε–Β―Ä―² –Η―Ä―ç―ç–¥“·–Ι–Ϋ

–Ψ―Ä–Ψ―Ö –±–Α –≥–Α―Ä–Α―Ö –Φ”©–Ϋ–≥”©–Ϋ ―É―Ä―¹–≥–Α–Μ―΄–Ϋ ―Ö―É–≥–Α―Ü–Α–Α–Ϋ―΄ ―²–Α–Μ–Α–Α―Ä

–Ϋ–Α―Ä–Η–Ι–Ϋ ―²–Ψ–¥–Ψ―Ä―Ö–Ψ–Ι –Ψ–Ι–Μ–≥–Ψ–Μ―²―΄–≥ –±–Η–Ι –±–Ψ–Μ–≥–Ψ–Ϋ–Ψ. –€”©–Ϋ–≥”©–Ϋ

―Ö”©―Ä”©–Ϋ–≥–Η–Ι–Ϋ ―²”©―¹”©–≤ –Ϋ―¨ –Η―Ö―ç–≤―΅–Μ―ç–Ϋ –Ε–Η–Μ–Η–Ι–Ϋ ―ç―¹–≤―ç–Μ ―Ö–Α–≥–Α―¹

–Ε–Η–Μ–Η–Ι–Ϋ, ―É–Μ–Η―Ä–Μ―΄–Ϋ ―Ö―É–≥–Α―Ü–Α–Α―²–Α–Ι, –¥–Ψ―²―Ä–Ψ–Ψ 7 ―Ö–Ψ–Ϋ–Ψ–≥, ―¹–Α―Ä,

―É–Μ–Η―Ä–Μ–Α–Α―Ä “·–Β―΅–Η–Μ―¹―ç–Ϋ –±–Α–Ι–¥–Α–Μ―²–Α–Ι –Ζ–Ψ―Ö–Η–Ψ–≥–¥–Ψ–Ϋ–Ψ.