![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=560&fit=bounds)

More Related Content

What's hot (20)

Similar to Lecture Ōä¢13,14,15,16 (20)

More from ariunubu (16)

Lecture Ōä¢13,14,15,16

- 1. ąøąĢąÜą” ┬╣ 13,14,15,16 4.1 ąźčāą┤ą░ą╗ą┤ą░ą░ąĮčŗ ą▒ą░ą╣ą│čāčāą╗ą░ą│čŗąĮ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ ą▒ą░ ąŠčĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮ 4.2 ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąŠčĆą╗ąŠą│ąŠ ą▒čāčÄčā ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│ 4.3 ę«ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą░ą╗čāčāą┤ 4.4 ąźčāą┤ą░ą╗ą┤ą░ą░ąĮčŗ ą▒ą░ą╣ą│čāčāą╗ą░ą│čŗąĮ ą░ąČą╗čŗąĮ čģę»čüąĮ菹│čé

- 2. ąźčāą┤ą░ą╗ą┤ą░ą░ąĮčŗ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│čŗąĮ čģčāą▓čīą┤ ąŠčĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮą│ ąĘąŠčģąĖąŠčģąŠą┤ ąĮė®ą╗ė®ė®ą╗ą┤ė®ą│ ąĮ菹╝菹╗čé ąĮčī čģ菹┤ čģ菹┤菹Į ą┤ą░ąĮčüčāčāą┤čŗą│ čłą░ą░čĆą┤ą┤ą░ą│. ąźčāą┤ą░ą╗ą┤ą░ą░ąĮčŗ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│čŗąĮ ąŠčĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮ ąĮčī ą┤ąŠąŠčĆčģ 3 껹Įą┤čü菹Į čģčŹčüą│čŹčŹčü ą▒ę»čĆą┤ą┤菹│. ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąŠčĆą╗ąŠą│ąŠ ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│ ę«ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą░ą╗

- 3. ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│ ąĮčī čģčāą┤ą░ą╗ą┤ą░ą│ą┤ą░ą│ą┤čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ą│ čģąĖą╣čģąĖą╣ąĮ čéė®ą╗ė®ė® čģ菹┤ąĖą╣ čģ菹╝ąČčŹčŹąĮąĖą╣ ąĘą░čĆą┤ą░ą╗ ą│ą░čĆčüą░ąĮčŗą│ čģą░čĆčāčāą╗ą┤ą░ą│. ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąŠčĆą╗ąŠą│ąŠ, ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│ /cost of goods sold/ čģąŠčæčĆčŗąĮ čÅą╗ą│ą░ą▓čĆčŗąĮ ąĮąĖą╣čé ą░čłąĖą│ /gross margin/ ą│菹ĮčŹ.

- 4. ’üĮ ę«ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą░ą╗ /operating expence/ ą│菹┤菹│ ąĮčī ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéą│ė®ė®čü ą▒čāčüą░ą┤ ą▒ę»čģ ąĘą░čĆą┤ą╗čāčāą┤čŗą│ čģ菹╗ąĮčŹ. ’üĮ ą”菹▓čŹčĆ ą░čłąĖą│ /net income / ą│菹┤菹│ ąĮčī čģčāą┤ą░ą╗ą┤ą░ą░ąĮčŗ ą▒ą░ą╣ą│čāčāą╗ą╗ą░ą│čŗąĮ čģčāą▓čīą┤ ąĮąĖą╣čé ą░čłą│ą░ą░čü 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą╗čŗą│ čģą░čüčüą░ąĮčéą░ą╣ čé菹Įčåę»ę».

- 5. ąÉ. ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ 껹ĮąĖą╣ą│ ą▒čāčāčĆčāčāą╗ą░čģ ąĘą░ą╝ą░ą░čĆ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąĮąĖą╣čé ą┤껹Įą│ ąĖčģčŹčüą│čŹąČ ą▒ąŠą╗ąŠčģ ą▒ė®ą│ė®ė®ą┤ 菹ĮčŹ ąĮčī ąĮąĖą╣čé ą░čłą│ąĖą╣ąĮ čģčāą▓ąĖą╣ą│ ą▒čāčāčĆčāčāą╗ą┤ą░ą│. ’üĮ ąæ. ąĪčāčĆčéą░ą╗čćąĖą╗ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą░ą╗ ą│čŹčģ ą╝čŹčéąĖą╣ąĮ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą╗čŗą│ ąĖčģčŹčüą│čŹčüąĮčŹčŹčĆ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąĮąĖą╣čé ą┤껹Į ą▒ąŠą╗ąŠąĮ ąĮąĖą╣čé ą░čłą│ąĖą╣ą│ ąĖčģčŹčüą│čŹąČ ą▒ąŠą╗ąĮąŠ. ’üĮ ąÆ. ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│ ą▒ąŠą╗ąŠąĮ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą╗čŗą│ ą▒ą░ą│ą░čüą│ą░čģ ąĘą░ą╝ą░ą░čĆ ą░čłą│ąĖą╣ą│ ąĮ菹╝菹│ą┤ę»ę»ą╗ąČ ą▒ąŠą╗ąĮąŠ. ’üĮ

- 6. ą×čĆą╗ąŠą│ąŠ, ę»čĆ ą┤껹Įą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ: 1. ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąŠčĆą╗ąŠą│ąŠ 2. ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│ 3. ę«ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą░ą╗

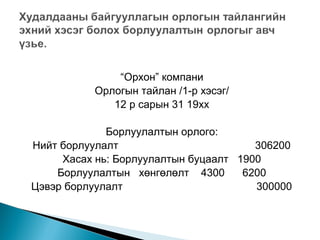

- 7. ŌĆ£ą×čĆčģąŠąĮŌĆØ ą║ąŠą╝ą┐ą░ąĮąĖ ą×čĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮ /1-čĆ čģčŹčü菹│/ 12 čĆ čüą░čĆčŗąĮ 31 19čģčģ ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąŠčĆą╗ąŠą│ąŠ: ąØąĖą╣čé ą▒ąŠčĆą╗čāčāą╗ą░ą╗čé 306200 ąźą░čüą░čģ ąĮčī: ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čé 1900 ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé 4300 6200 ą”菹▓čŹčĆ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čé 300000

- 8. ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ąØąĖą╣čé ą▒ąŠčĆą╗čāčāą╗ą░ą╗čé /gross sales/ ąĮčī čéčāčģą░ą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮą┤ ą▒菹╗ąĮčŹčŹčĆ ą▒ąŠą╗ąŠąĮ ąĘčŹčŹą╗čŹčŹčĆ čģąĖą╣ą│ą┤čü菹Į ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ą┤껹Įą│čŹčŹčü ą▒ę»čĆą┤ą┤菹│. ąæ菹╗ąĮčŹčŹčĆ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čé čģąĖą╣čü菹Į 껹Ąą┤: 9-čĆ čüą░čĆčŗąĮ 16 ąĮą┤ 12860 čéė®ą│čĆė®ą│ąĖą╣ąĮ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čé ą▒菹╗ąĮčŹčŹčĆ čģąĖą╣čü菹Į. 9/16 ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė® 12860 ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąŠčĆą╗ąŠą│ąŠ 12860 ąŚčŹčŹą╗čŹčŹčĆ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čé čģąĖą╣čü菹Į 껹Ąą┤: 9-čĆ čüą░čĆčŗąĮ 16 ąĮą┤ 74600 čéė®ą│čĆė®ą│ąĖą╣ąĮ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čé ąĘčŹčŹą╗čŹčŹčĆ čģąĖą╣čü菹Į. ąÉą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčü 74600 ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąŠčĆą╗ąŠą│ąŠ 74600

- 9. ’üĮ ’üĮ ’üĮ ’üĮ ąæąŠčĆą╗čāčāą╗ą░ą│čć ąĮčī čüąŠą│ąŠą│ ą│菹╝čé菹╗čé菹╣ ą▒ą░čĆą░ą░ ą▒ąŠą╗ąŠąĮ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čćąĖą╣ąĮ čłą░ą░čĆą┤ą╗ą░ą│ą░ą┤ čģę»čĆčŹčģčŹčŹčĆą│껹╣ ą▒ą░čĆą░ą░ ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čć čéę»ę»ąĮąĖą╣ą│ ą▒čāčåą░ą░ąČ ą▒ąŠą╗ąĮąŠ. ąŁąĮčŹ ę»ąĄą┤ čéę»ę»ąĮąĖą╣ą│ ą▒čāčåą░ą░ąĮ ą░ą▓čć ą╝ė®ąĮą│ąĖą╣ą│ čŹčĆą│ę»ę»ą╗ąČ ė®ą│ė®čģ čŹčüą▓菹╗ ą┤ą░čģąĖąĮ 껹Į菹╗ąČ 껹ĮąĖą╣ą│ ąĮčī ą▒čāčāčĆčāčāą╗ąČ ą▒ąŠą╗ąĮąŠ. ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čéčŗąĮ 껹Ąą┤ ŌĆ£ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čéŌĆØ ą┤ą░ąĮčüąĮčŗ ą┤ąĄą▒ąĄčé čéą░ą╗ą┤ ą▒ąĖčćąĖą╗čé čģąĖą╣čģ ą▒ą░ 菹ĮčŹ ą┤ą░ąĮčü ąĮčī ą┤ąĄą▒ąĄčé 껹╗ą┤菹│ą┤菹╗čé菹╣, ŌĆ£ąæąŠčĆą╗čāčāą╗ą░ą╗čéŌĆØ ą┤ą░ąĮčüąĮčŗ čüė®čĆė®ą│ ą┤ą░ąĮčü čāčćąĖčĆ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗą│ ą▒čāčāčĆčāčāą╗ą┤ą░ą│. 9-čĆ čüą░čĆčŗąĮ 17 ąĮą┤ ąĮ菹│菹Į čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čć 9-čĆ čüą░čĆčŗąĮ 16 ąĮą┤ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ ą▒ą░čĆą░ą░ąĮą░ą░čüą░ą░ 760 čéė®ą│čĆė®ą│ąĖą╣ąĮ ą▒ą░čĆą░ą░ą│ ą▒čāčåą░ą░čüą░ąĮ. 9/17 ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čé 760 ąÉą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčü /ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė®/ 760

- 10. ’üĮ ’üĮ ąæą░čĆą░ą░ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮ ąĮčī ąĘčŹčŹą╗čŹčŹčĆ čģčāą┤ą░ą╗ą┤ą░ą│ą┤čüą░ąĮ 껹Ąą┤ 2 čéą░ą╗ čéė®ą╗ą▒ė®čĆąĖą╣ąĮ ą┤껹Į, čéė®ą╗ė®ą│ą┤ė®čģ čģčāą│ą░čåą░ą░ą│ ąĮą░čĆąĖą╣ąĮ č鹊ą┤ąŠčĆčģąŠą╣ą╗čüąŠąĮ ą▒ą░ą╣čģ čæčüč鹊ą╣. ąŁąĮčŹ ąĮė®čģčåė®ą╗ ąĮčī ąĖčģ菹▓čćą╗菹Į ą┤ą░ą│ą░ą╗ą┤ą░čģ čģčāčāą┤čüą░ąĮ ą▒čāčÄčā ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąĮčŹčģ菹╝ąČą╗菹╗ ą┤čŹčŹčĆ čéčāčüą│ą░ą│ą┤čüą░ąĮ ą▒ą░ą╣ą┤ą░ą│. ąŚą░čĆąĖą╝ ą║ąŠą╝ą┐ą░ąĮąĖčāą┤ ąĮčī čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čć čéė®ą╗ą▒ė®čĆė®ė® čģčāą│ą░čåą░ą░ąĮą░ą░čü ąĮčī ė®ą╝ąĮė® čģąĖą╣čü菹Į č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ čģė®ąĮą│ė®ą╗ė®ą╗čé 껹Ęę»ę»ą╗ą┤菹│ ą▒ą░ ę»ę»ąĮąĖą╣ą│ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé ą│菹ĮčŹ. 2/10, n/30 ą│čŹčü菹Į ąĮė®čģčåė®ą╗ ąĮčī čéė®ą╗ą▒ė®čĆąĖą╣ą│ 30 čģąŠąĮąŠą│ąĖą╣ąĮ ą┤ąŠč鹊čĆ čģąĖą╣ąČ ą▒ąŠą╗ąŠčģ ą▒ė®ą│ė®ė®ą┤ 10 čģąŠąĮąŠą│ąĖą╣ąĮ ą┤ąŠč鹊čĆ čģąĖą╣ą▓菹╗ 2% čģė®ąĮą│ė®ą╗ąĮė® ą│čŹčü菹Į čāčéą│ą░čéą░ą╣. ąōčŹčģą┤čŹčŹ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čé čģąĖą╣čģ 껹Ąą┤ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čć ąĮčī čģė®ąĮą│ė®ą╗ė®ą╗čéąĖą╣ą│ ą░čłąĖą│ą╗ą░čģ čŹčüčŹčģ ąĮčī, čéė®ą╗ą▒ė®čĆ čÅą│ ąĘą░ą░čüą░ąĮ čģčāą│ą░čåą░ą░ąĮą┤ ąŠčĆąČ ąĖčĆčŹčģ čŹčüčŹčģ ąĮčī ą╝菹┤菹│ą┤ą┤菹│껹╣ čāčćčĆą░ą░čü čģė®ąĮą│ė®ą╗ė®ą╗čéąĖą╣ą│ čéė®ą╗ą▒ė®čĆ čģąĖą╣ą│ą┤čü菹ĮąĖą╣ ą┤ą░čĆą░ą░ 껹Ęę»ę»ą╗ą┤菹│.

- 11. ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ŌĆ£ą×čĆčģąŠąĮŌĆØ ą║ąŠą╝ą┐ą░ąĮąĖ ąĮčī 9-čĆ čüą░čĆčŗąĮ 20 ąĮą┤ 30000 čéė®ą│čĆė®ą│ąĖą╣ąĮ ą▒ą░čĆą░ą░ą│ 2/10, n/60 ąĮė®čģčåė®ą╗čé菹╣ą│čŹčŹčĆ ą▒ąŠčĆą╗čāčāą╗ąČčŹčŹ. ąæąŠčĆą╗čāčāą╗ą░ą╗čé čģąĖą╣ą│ą┤čü菹Į ė®ą┤ė®čĆ ą┤ą░čĆą░ą░čģ ą▒ąĖčćąĖą╗čéąĖą╣ą│ čģąĖą╣ąĮčŹ. 9/20 ąÉą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčü 30000 ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąŠčĆą╗ąŠą│ąŠ 30000 ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čć ąĮčī ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čéąĖą╣ą│ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąĮčŹčģ菹╝ąČą╗菹╗ ą▒ąĖčćčü菹Į ė®ą┤čĆė®ė®čü čģąŠą╣čłčģąĖ 10 čģąŠąĮąŠą│ąĖą╣ąĮ ą┤ąŠč鹊čĆ čŹą┤菹╗ąĮčŹ. ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čć ąĮčī čéė®ą╗ą▒ė®čĆąĖą╣ą│ 9-čĆ čüą░čĆčŗąĮ 29 ąĮą┤ čģąĖą╣čü菹Į ą▒ąŠą╗ ą┤ąŠąŠčĆčģ ąČčāčĆąĮą░ą╗čŗąĮ ą▒ąĖčćąĖą╗čéąĖą╣ą│ čģąĖą╣ąĮčŹ. 9/29 ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė® 29400 ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé 600 ąÉą▓ą╗ą░ą│čŗąĮ ą┤ą░ąĮčü 30000 ąóą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ čŹčåčŹčüčé ŌĆ£ąæąŠčĆą╗čāčāą╗ą░čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čéŌĆØ ą│čŹčü菹Į ą┤ą░ąĮčüąĮčŗ ą┤ąĄą▒ąĄčé čéą░ą╗ą┤ čāčĆčīą┤čćąĖą╗ąČ čéė®ą╗ė®ą│ą┤čüė®ąĮ čéė®ą╗ą▒ė®čĆąĖą╣ąĮ čāą╗ą╝ą░ą░čü ę»ę»čüčü菹Į ąĘą░čĆą┤ą╗čāčāą┤ čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą▒ą░ą╣ą┤ą░ą│. ąŁąĮčŹ čģė®ąĮą│ė®ą╗ė®ą╗čé ąĮčī ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąŠčĆą╗ąŠą│čŗą│ ą▒ą░ą│ą░čüą│ą░ą┤ą░ą│ ą▒ė®ą│ė®ė®ą┤ ŌĆ£ą×čĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮŌĆØą│ą░ą░čĆ ą┤ą░ą╝ąČčāčāą╗ą░ąĮ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéą░ą░čü čģą░čüčć čģą░ą░ąČ ė®ą│ą┤ė®ą│.

- 12. ąźčāą┤ą░ą╗ą┤ą░ą░ąĮčŗ ą║ąŠą╝ą┐ą░ąĮąĖ ą▒ę»čĆ ąĮčī čģčāą┤ą░ą╗ą┤ą░čģą░ą┤ ąĘąŠčĆąĖčāą╗čüą░ąĮ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čéą░ą╣ ą▒ą░ą╣ą┤ą░ą│. ąóąŠą┤ąŠčĆčģąŠą╣ 껹Ą ą┤čŹčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ą╝菹┤菹╗ą┤ ą▒ą░ą╣ą│ą░ą░ čģčāą┤ą░ą╗ą┤ą░čģą░ą┤ ąĘąŠčĆąĖčāą╗čüą░ąĮ ąĘ껹╣ą╗čüąĖą╣ą│ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ ą│čŹąČ ąĮčŹčĆą╗菹┤菹│. ’üĮ ąóą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮ ą┤ą░čģčī ą▒ąŠčĆą╗čāčāą╗ą▒ą░ą╗ ąĘąŠčģąĖčģ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ ąĮčī ’üĮ ąóą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ čŹčģ菹Į ą┤čŹčģ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ 껹╗ą┤菹│ą┤菹╗ ’üĮ ąóą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ čéčāčĆčłąĖą┤ čå菹▓čŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ čģąŠčæčĆąŠąŠčü ą▒ę»čĆą┤ą┤菹│. ’üĮ

- 13. ’üĮ ’üĮ ’üĮ ’üĮ ą”菹▓čŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé /net purchases/ ą│菹┤菹│ ąĮčī ąĮąĖą╣čé čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéą░ą░čü čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗, ą▒čāčåą░ą░ą╗čéčŗą│ čģą░čüą░ąČ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčéą░ą╣ čģąŠą╗ą▒ąŠąŠč鹊ą╣ čéčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą╗čŗą│ ąĮ菹╝čü菹Į ą┤껹Įčé菹╣ čé菹Įčåę»ę». ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé /purchases/ ąæą░čĆą░ą░ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░čģ 껹Ąą┤ ą┤ąŠąŠčĆčģ ąČčāčĆąĮą░ą╗čŗąĮ ą▒ąĖčćąĖą╗čéąĖą╣ą│ čģąĖą╣ąĮčŹ. 11-čĆ čüą░čĆčŗąĮ 12 ąĮą┤ 15000 čéė®ą│čĆė®ą│ąĖą╣ąĮ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗą│ 2/10, n/30 ąĮė®čģčåė®ą╗čé菹╣ą│čŹčŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ. ąæą£ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé 15000 ė©ą│ą╗ė®ą│ąĖą╣ąĮ ą┤ą░ąĮčü 15000

- 14. ąæą£-čŗąĮ čŹčģąĮąĖą╣ 껹╗ą┤菹│ą┤菹╗ /01.01.2008/ 19000 ąØąĖą╣čé čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé 235800 ąźą░čüą░čģ ąĮčī:ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čé 1200 ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé 4100 5300 ą”菹▓čŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé 230500 ąØ菹╝čŹčģ ąĮčī: ąóčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ 1500 ą”菹▓čŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ė®čĆčéė®ą│ 232000 ąæąŠčĆą╗čāčāą╗ą▒ą░ą╗ ąĘąŠčģąĖčģ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ 251000 ąźą░čüą░čģ ąĮčī: ąæą£-čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗/12.31.2008/ 21000 ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│ 230000

- 15. ’üĮ ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé /purchases/ 11-čĆ čüą░čĆčŗąĮ 12 ąĮą┤ 15000 čéė®ą│čĆė®ą│ąĖą╣ąĮ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗą│ 2/10, n/30 ąĮė®čģčåė®ą╗čé菹╣ą│čŹčŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ. ąæą£ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé 15000 ė©ą│ą╗ė®ą│ąĖą╣ąĮ ą┤ą░ąĮčü 15000 ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čé /purchases returns and allowances/ ą»ąĮąĘ ą▒ę»čĆąĖą╣ąĮ čłą░ą╗čéą│ą░ą░ąĮčŗ čāą╗ą╝ą░ą░čü ą║ąŠą╝ą┐ą░ąĮąĖ ąĮčī čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ą░ą░ ą▒čāčåą░ą░ąČ ą▒ąŠą╗ą┤ąŠą│. ąŁąĮčŹ č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ ŌĆ£ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čéŌĆØ ą┤ą░ąĮčüčŗą│ čģė®čéą╗ė®ąĮė®. ą¢ąĖčłčŹčŹ ąĮčī: 11-čĆ čüą░čĆčŗąĮ 12 ąĮą┤ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ą░ą░čüą░ą░ 2000 čéė®ą│čĆė®ą│ąĖą╣ąĮ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗą│ 11čĆ čüą░čĆčŗąĮ 14 ąĮą┤ ą▒čāčåą░ą░ąČčŹčŹ. ė©ą│ą╗ė®ą│ąĖą╣ąĮ ą┤ą░ąĮčü 2000 ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čé 2000

- 16. ’üĮ ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗą│ ąĘčŹčŹą╗čŹčŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░čģ 껹Ąą┤ ąĘą░ą░čüą░ąĮ čģčāą│ą░čåą░ą░ąĮą░ą░čü ąĮčī ė®ą╝ąĮė® čéė®ą╗ą▒ė®čĆė®ė® čģąĖą╣čü菹Į č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ čģė®ąĮą│ė®ą╗ė®ą╗čé 菹┤菹╗ą┤菹│. ą¢ąĖčłčŹčŹ ąĮčī: 2/10, n/30 ą│čŹčü菹Į ąĮčī ąĘą░ą░čüą░ąĮ čģčāą│ą░čåą░ą░ąĮą░ą░čü 10 čģąŠąĮąŠą│ąĖą╣ąĮ ė®ą╝ąĮė® čéė®ą╗ą▒ė®čĆ čģąĖą╣ą│ą┤ą▓菹╗ 2%-čŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čéąĖą╣ą│ 菹┤菹╗ąČ ą▒ąŠą╗ąŠčģčŗą│ čģą░čĆčāčāą╗ąČ ą▒ą░ą╣ąĮą░. 11-čĆ čüą░čĆčŗąĮ 22 ąĮą┤ 11-čĆ čüą░čĆčŗąĮ 12 ąĮą┤ čģčāą┤ą░ą╗ą┤ą░ąČ ą░ą▓čüą░ąĮ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮčģą░ą░ 껹ĮąĖą╣ą│ čéė®ą╗čüė®ąĮ. 11/22 ė©ą│ą╗ė®ą│ąĖą╣ąĮ ą┤ą░ąĮčü 13000 ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé 260 ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė® 12740 11-čĆ čüą░čĆčŗąĮ 12-ąĮčŗ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé 15000 ąźą░čüą░čģ ąĮčī: ąæčāčåą░ą░ą╗čé 2000 ą”菹▓čŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé 13000 2%-čŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé 260 ąØąĖą╣čé čéė®ą╗ą▒ė®čĆąĖą╣ąĮ ą┤껹Į 12740 ’üĮ

- 17. ’üĮ ’üĮ ’üĮ ’üĮ ąŚą░čĆąĖą╝ č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ čéčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą╗čŗą│ ą▒菹╗čéą│菹Į ąĮąĖą╣ą╗ę»ę»ą╗菹│čć ąĮčī ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ ė®čĆčéė®ą│čé čłąĖąĮą│čŹčŹčģ ąĘą░ą╝ą░ą░čĆ čéė®ą╗ą┤ė®ą│ ą▒ė®ą│ė®ė®ą┤ ąĘą░čĆąĖą╝ą┤ą░ą░ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čć ąĮčī ė®ė®čĆčüą┤ė®ė® čéė®ą╗ą┤ė®ą│. ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čć čéčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą╗čŗą│ čéė®ą╗čüė®ąĮ č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ ą┤ąŠąŠčĆčģ ąČčāčĆąĮą░ą╗čŗąĮ ą▒ąĖčćąĖą╗čéąĖą╣ą│ čģąĖą╣ą┤菹│. 11/12 ąóčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ 1340 ą£ė®ąĮą│ė®ąĮ čģė®čĆė®ąĮą│ė® /ė©ą│ą╗ė®ą│ąĖą╣ąĮ ą┤ą░ąĮčü/ 1340

- 18. ’üĮ ’üĮ ążą×ąæ-ą░čćą░ą░ą╗ą░čģ čå菹│ /FOB shipping point/ ąĮė®čģčåė®ą╗ąĖą╣ąĮ 껹Ąą┤ ą▒菹╗čéą│菹Į ąĮąĖą╣ą╗ę»ę»ą╗菹│čć ąĮčī čéą░ą▓ą░ą░čĆčŗą│ 껹╣ą╗ą┤ą▓čŹčĆą╗čŹčü菹Į čå菹│ ą┤ąŠč鹊čĆčģ čéčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą╗čŗą│ čģą░čĆąĖčāčåą░čģ ą▒ė®ą│ė®ė®ą┤ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą│čć ąĮčī ę»ę»ąĮčŹčŹčü ą▒čāčüą░ą┤ čéčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą╗čŗą│ čéė®ą╗ė®čģ ą▒ąŠą╗ąĮąŠ. ŌĆ£ążą×ąæ-čģę»čĆčŹčģ ą│ą░ąĘą░čĆŌĆØ /FOB destination/ ąĮė®čģčåą╗ąĖą╣ąĮ 껹Ąą┤ ą▒菹╗čéą│菹Į ąĮąĖą╣ą╗ę»ę»ą╗菹│čć ąĮčī čģę»čĆčŹčģ ą│ą░ąĘą░čĆ čģę»čĆčéą╗čŹčģ čéčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą╗čŗą│ čéė®ą╗ė®čģ ą▒ąŠą╗ąĮąŠ. ąŁąĮčŹ č鹊čģąĖąŠą╗ą┤ąŠą╗ą┤ čéą░ą▓ą░ą░čĆ ąĮčī čģę»čĆčŹčģ ą│ą░ąĘčĆą░ą░ čģę»čĆą│菹│ą┤čŹčŹą│껹╣ 껹Ąą┤ čéą░ą▓ą░ą░čĆčŗą│ 菹Ę菹╝čłąĖą│čć ąĮčī ą▒菹╗čéą│菹Į ąĮąĖą╣ą╗ę»ę»ą╗菹│čć ą▒ą░ą╣čģ ą▒ąŠą╗ąĮąŠ.

- 19. ’üĮ ’üĮ ’üĮ ’üĮ ąóą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ čŹčģ菹Įą┤ ą▒菹╗菹Į ą▒ą░ą╣ą│ą░ą░ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗą│ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčģąĮąĖą╣ 껹╗ą┤菹│ą┤菹╗ /beginning inventory/, čŹčåčŹčüčé ą▒菹╗菹Į ą▒ą░ą╣ą│ą░ą░ą│ ąĮčī ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčģąĮąĖą╣ 껹╗ą┤菹│ą┤菹╗ /ending inventory/ ą│čŹąČ ąĮčŹčĆą╗菹┤菹│. ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčģąĮąĖą╣ ą▒ąŠą╗ąŠąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤ą╗ąĖą╣ą│ ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéą│ąĖą╣ą│ č鹊ąŠčåąŠčģąŠą┤ čģčŹčĆ菹│ą╗菹┤菹│. ąŁčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗ ąĮčī ą▒ą░ą╗ą░ąĮčüčŗąĮ čģė®čĆė®ąĮą│ė® čéą░ą╗ą┤ čéčāčüą│ą░ą│ą┤ą░ąĮą░. ąöą░čĆą░ą░ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮą┤ čé菹┤ą│čŹčŹčĆ ąĮčī ą▒ąŠčĆą╗ąŠą│ą┤ąŠčģ čÄą╝ ą▒ąŠą╗ čéčāčģą░ą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéą│ąĖą╣ąĮ ąĮ菹│ čģčŹčü菹│ ą▒ąŠą╗ąČ ė®ą│ą┤ė®ą│.

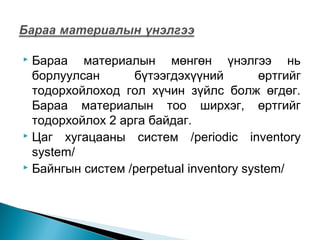

- 20. ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ ą╝ė®ąĮą│ė®ąĮ 껹Į菹╗ą│čŹčŹ ąĮčī ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéą│ąĖą╣ą│ č鹊ą┤ąŠčĆčģąŠą╣ą╗ąŠčģąŠą┤ ą│ąŠą╗ čģę»čćąĖąĮ ąĘ껹╣ą╗čü ą▒ąŠą╗ąČ ė®ą│ą┤ė®ą│. ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ č鹊ąŠ čłąĖčĆčģ菹│, ė®čĆčéą│ąĖą╣ą│ č鹊ą┤ąŠčĆčģąŠą╣ą╗ąŠčģ 2 ą░čĆą│ą░ ą▒ą░ą╣ą┤ą░ą│. ’üĮ ą”ą░ą│ čģčāą│ą░čåą░ą░ąĮčŗ čüąĖčüč鹥ą╝ /periodic inventory system/ ’üĮ ąæą░ą╣ąĮą│čŗąĮ čüąĖčüč鹥ą╝ /perpetual inventory system/ ’üĮ

- 21. ą”ą░ą│ čģčāą│ą░čåą░ą░ąĮčŗ čüąĖčüč鹥ą╝ąĖą╣ąĮ 껹Ąą┤ ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéą│ąĖą╣ą│ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ čŹčåčŹčüčé č鹊ą┤ąŠčĆčģąŠą╣ą╗ą┤ąŠą│. ’üĮ ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗą│ ŌĆ£ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéŌĆØ ą┤ą░ąĮčüą░ąĮą┤ čģčāčĆąĖą╝čéą╗čāčāą╗ąČ, čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ čģčāą│ą░čåą░ą░ąĮčŗ čŹčåčŹčüčé ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéą│ąĖą╣ą│ ąĮąĖą╣čé čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé, čŹčģąĮąĖą╣ 껹╗ą┤菹│ą┤ą╗ąĖą╣ąĮ ąĮąĖą╣ą╗ą▒čŹčĆčŹčŹčü čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗ ė®čĆčéą│ąĖą╣ą│ čģą░čüą░čģ ąĘą░čĆčćą╝ą░ą░čĆ ąŠą╗ąĮąŠ. ’üĮ

- 22. ’üĮ ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│菹╗: ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čåą░ą│ čģčāą│ą░čåą░ą░ąĮčŗ čüąĖčüč鹥ą╝ čģčŹčĆ菹│ą╗čŹąČ ą▒ą░ą╣ą│ą░ą░ 껹Ąą┤ čéą░ą╣ą╗ą░ąĮčé čģčāą│ą░čåą░ą░ ą▒ę»čĆąĖą╣ąĮ čŹčåčŹčüčé ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤ą╗čŹčŹ č鹊ąŠčåąŠčģčŗąĮ čéčāą╗ą┤ č鹊ąŠą╗ą╗ąŠą│ąŠ čģąĖą╣ą┤菹│.

- 23. ’üĮ ąæąæė©čĆčéė®ą│ =/ąæą£ąĪ+ą”菹▓čŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé/-ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗ ’üĮ ą”菹▓čŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé=ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé-ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čéąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé

- 24. ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ąæą░ą╣ąĮą│čŗąĮ čüąĖčüč鹥ą╝ąĖą╣ąĮ 껹Ąą┤ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ ė®čĆčéą│ąĖą╣ąĮ čģ菹╝ąČčŹčŹčŹą│čŹčŹčĆ ŌĆ£ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ŌĆØ ą┤ą░ąĮčüčŗą│ ą┤ąĄą▒ąĄčéą╗菹ĮčŹ. ąæą░čĆą░ą░ ą▒ąŠčĆą╗čāčāą╗ą░čģ 껹Ąą┤ ŌĆ£ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ŌĆØ ą┤ą░ąĮčüčŗą│ ą║čĆąĄą┤ąĖčéą╗菹Č, ŌĆ£ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│ŌĆØ ą┤ą░ąĮčüčŗą│ ą┤ąĄą▒ąĄčéą╗菹ĮčŹ. ŌĆ£ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ŌĆØ ą┤ą░ąĮčüąĮčŗ ą┤ąĄą▒ąĄčé 껹╗ą┤菹│ą┤菹╗ ąĮčī 껹╗ą┤菹│ą┤菹╗ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čéą░ą╣ čé菹Įčåę»ę» ŌĆ£ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│ŌĆØ ą┤ą░ąĮčüąĮčŗ ą┤ąĄą▒ąĄčéąĖą╣ąĮ ą│껹╣ą╗ą│čŹčŹ ąĮčī ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ąĘ껹╣ą╗čüąĖą╣ąĮ ė®čĆčéė®ą│čé菹╣ čé菹Įčåę»ę» ąæąŠčĆą╗čāčāą╗ą░ą╗čé čģąĖą╣čģ ą▒ę»čĆčéčŹčŹ ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéą│ąĖą╣ą│ č鹊ą┤ąŠčĆčģąŠą╣ą╗ą┤ąŠą│.

- 25. ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ę«ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą░ą╗ /operating expenses/-ą┤ ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│čé čģą░ą╝čĆą░ą│ą┤ą┤ą░ą│ą│껹╣, ą║ąŠą╝ą┐ą░ąĮąĖą╣ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ą│ čÅą▓čāčāą╗ą░čģą░ą┤ ąĘą░ą╣ą╗čłą│껹╣ čłą░ą░čĆą┤ą╗ą░ą│ą░čéą░ą╣ ąĘą░čĆą┤ą╗čāčāą┤ ąŠčĆą┤ąŠą│. ę«ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą░ą╗ ąĮčī ąŠčĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ 3-čĆ čģčŹčü菹│ ą▒ąŠą╗ąČ ė®ą│ą┤ė®ą│ ą▒ą░ čé菹┤ą│čŹčŹčĆ ąĮčī ąĖčģ菹▓čćą╗菹Į 2 čéė®čĆą╗ė®ė®čü ą▒ę»čĆą┤ą┤菹│. ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąĘą░čĆą┤ą░ą╗ /selling expenses/ ąŻą┤ąĖčĆą┤ą╗ą░ą│čŗąĮ ąĘą░čĆą┤ą░ą╗ /general and administrative expenses/ ąæąŠčĆą╗čāčāą╗ą░čéčŗąĮ ąĘą░čĆą┤ą░ą╗ą┤ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗą│ čģą░ą┤ą│ą░ą╗ą░čģ, ą▒ąŠčĆą╗čāčāą╗ą░čģčéą░ą╣ čģąŠą╗ą▒ąŠą│ą┤ąŠąĮ ą│ą░čĆčüą░ąĮ ąĘą░čĆą┤ą░ą╗ ą▒ąŠą╗ąŠąĮ čüčāčĆčéą░ą╗čćąĖą╗ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą░ą╗ ą▒ąŠą╗ąĮąŠ. ąŻą┤ąĖčĆą┤ą╗ą░ą│čŗąĮ ąĘą░čĆą┤ą░ą╗ą┤ ą░ą╗ą▒ą░ąĮ čģą░ą░ą│čćą┤čŗąĮ čåą░ą╗ąĖąĮą│ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗, ąĘčŹčŹą╗ąĖą╣ąĮ čģę»ę»ą│ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗, ą▒ąĖčćąĖą│ čģčŹčĆą│ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ą│čŹčģ ą╝čŹčéčćąĖą╗菹Į čāą┤ąĖčĆą┤ą╗ą░ą│čŗąĮ 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░čéą░ą╣ čģąŠą╗ą▒ąŠą│ą┤čüąŠąĮ ą▒čāčüą░ą┤ ą▒ę»čģ ąĘą░čĆą┤ą╗čāčāą┤ čģą░ą╝čĆą░ą│ą┤ą░ąĮą░.

- 26. ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ąźčāą┤ą░ą╗ą┤ą░ą░ąĮčŗ ą║ąŠą╝ą┐ą░ąĮąĖ ąĮčī 껹╣ą╗čćąĖą╗ą│čŹčŹąĮąĖą╣ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ą░ą┤ąĖą╗ ą░ąČą╗čŗąĮ čģę»čüąĮ菹│čéąĖą╣ą│ ą░čłąĖą│ą╗ą░ąĮ č鹊čģąĖčĆą│ąŠąŠ, čģą░ą░ą╗čéčŗąĮ ą▒ąĖčćąĖą╗čéąĖą╣ą│ čģąĖą╣čģ, čüą░ąĮčģę»ę»ą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮ ą▒菹╗čéą│čŹąČ ą▒ąŠą╗ą┤ąŠą│. ąōčŹčģą┤čŹčŹ čģčāą┤ą░ą╗ą┤ą░ą░ąĮčŗ ą║ąŠą╝ą┐ą░ąĮąĖ ąĮčī: ąæąŠčĆą╗čāčāą╗ą░ą╗čé, ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čé ą▒ą░ 껹ĮąĖą╣ąĮ ą▒čāčāčĆą░ą╗čé, ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé, ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé, čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé, čéčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗, ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ ąĘčŹčĆ菹│ čłąĖąĮčŹ ą┤ą░ąĮčüą┤čŗą│ čģčŹčĆ菹│ą╗菹┤菹│.

- 27. ’üĮ ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čé菹Įą┤: ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗ ąĮčī ąŠčĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ ąÜąó ą▒ą░ą│ą░ąĮą░ąĮą┤, čģą░čĆąĖąĮ ą▒ą░ą╗ą░ąĮčüčŗąĮ ą┤ąĄą▒ąĄčé ą▒ą░ą│ą░ąĮą░ą┤ čéčāčüą│ą░ą│ą┤ą░ąĮą░. ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗ ąĮčī čÅą░ą│ą░ą░ą┤ ąŠčĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ ą║čĆąĄą┤ąĖčé ą▒ą░ą│ą░ąĮą░ą┤ čéčāčüą│ą░ą┤ą░ąČ ą▒ą░ą╣ąĮą░ ą▓čŹ? ą│菹▓菹╗ ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéą│ąĖą╣ą│ č鹊ąŠčåąŠčģą┤ąŠąŠ ą▒ąŠčĆą╗čāčāą╗ą▒ą░ą╗ ąĘąŠčģąĖčģ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮčŹčŹčü ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤ą╗ąĖą╣ą│ čģą░čüą┤ą░ą│. ąæą░ą╗ą░ąĮčüčŗąĮ čÅą░ą│ą░ą░ą┤ ą┤ąĄą▒ąĄčé ą▒ą░ą│ą░ąĮą░ąĮą┤ ą▒ąĖčćąĖą│ą┤čŹąČ ą▒ą░ą╣ąĮą░ ą▓čŹ? ąō菹▓菹╗ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ ąĮčī ą▒ą░ą╗ą░ąĮčüą░ą┤ čéčāčüą│ą░ą│ą┤ą░čģ čģė®čĆė®ąĮą│ė® čÄą╝. ’üĮ ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čé ą┤čŹčģčī ą▒ąŠčĆą╗čāčāą╗ą░ą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│: ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéą│ąĖą╣ąĮ č鹊ąŠčåąŠąŠą╗ąŠą╗čé ąĮčī ą░ąČą╗čŗąĮ čģę»čüąĮ菹│čéąĖą╣ąĮ ąŠčĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ ą▒ą░ą│ą░ąĮą░ąĮą┤ čéčāčüą│ą░ą│ą┤ą┤ą░ą│. ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčģąĮąĖą╣ 껹╗ą┤菹│ą┤菹╗, čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ ą▒ą░čĆą░ą░, čéčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąĮčī ą┤ąĄą▒ąĄčé菹┤, ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗, čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čé ą▒ą░ čģą░čüą░ą│ą┤čāčāą╗ą│ą░, čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé ąĮčī ą║čĆąĄą┤ąĖčé菹┤ ą▒ą░ą│ą░ąĮą░ą┤ ą▒ąĖčćąĖą│ą┤菹ĮčŹ.

- 28. ’üĮ ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéą│ąĖą╣ąĮ č鹊ąŠčåąŠąŠą╗ąŠą╗čé ąĮčī ą░ąČą╗čŗąĮ čģę»čüąĮ菹│čéąĖą╣ąĮ ąŠčĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ ą▒ą░ą│ą░ąĮą░ąĮą┤ čéčāčüą│ą░ą│ą┤ą┤ą░ą│. ’üĮ ąæą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčģąĮąĖą╣ 껹╗ą┤菹│ą┤菹╗, čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓čüą░ąĮ ą▒ą░čĆą░ą░, čéčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąĮčī ą┤ąĄą▒ąĄčé菹┤, ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗, čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čé ą▒ą░ čģą░čüą░ą│ą┤čāčāą╗ą│ą░, čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé ąĮčī ą║čĆąĄą┤ąĖčé菹┤ ą▒ą░ą│ą░ąĮą░ą┤ ą▒ąĖčćąĖą│ą┤菹ĮčŹ.

- 29. ąÉąČą╗čŗąĮ čģę»čüąĮ菹│čéąĖą╣ąĮ ą░čłą│ąĖą╣ąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ ą║čĆąĄą┤ąĖčé菹┤ ą▒ą░ą╣ą│ą░ą░ ą┤ą░ąĮčüčŗą│ ą×ąŚąØąö-ąĮčŗ ą║čĆąĄą┤ąĖčé菹┤ čģą░ą░ąĮą░. ąŁąĮčŹ ą▒ąĖčćąĖą╗čéčŹčŹčĆ ą║čĆąĄą┤ąĖčé 껹╗ą┤菹│čé菹╣ ą▒ę»čģ ąŠčĆą╗ąŠą│ąŠ, ą▒ąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéą│ąĖą╣ą│ ą│ą░čĆą│ą░čģą░ą┤ čģčŹčĆ菹│ą╗菹│ą┤čŹčģ ą┤ą░ąĮčüčāčāą┤ čģą░ą░ą│ą┤ą░ąĮą░. ą£ė®ąĮ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ ą┤ą░ąĮčüą░ąĮą┤ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗ ą▒ąĖčćąĖą│ą┤菹ĮčŹ. ’üĮ ą×ąŚąØąö-čŗ čå菹▓čŹčĆ ą░čłą│ąĖą╣ą│ čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłąĖą│ čĆčāčā čģą░ą░ąĮą░. ’üĮ ąØąŠąŠą│ą┤ąŠą╗ ą░čłą│ąĖą╣ąĮ ą┤ą░ąĮčüčŗą│ čģčāčĆąĖą╝čéą╗ą░ą│ą┤čüą░ąĮ ą░čłąĖą│ čĆčāčā čģą░ą░ąĮą░. ’üĮ

- 30. ąŚą░čĆą┤ą╗čŗąĮ ą┤ą░ąĮčü čģčģčģ ą×čĆą╗ąŠą│čŗąĮ ą┤ą░ąĮčü čģčģčģ 2 ąÜ. ąóą░čéą░ąĮ ą░ą▓ą░ą╗čé čģčģčģ 4 ą×ąŚąØąö čģ 1 čģ čģ ąźčāčĆąĖą╝čé. ąÉčłąĖą│ 3 čģčģčģ

- 31. ą×čĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮą│ąĖą╣ąĮ ąĘčāčĆą░ą│ą╗ą░ą╗ ŌĆ£ą×čĆčģąŠąĮŌĆØ ą║ąŠą╝ą┐ą░ąĮąĖ ą×čĆą╗ąŠą│čŗąĮ čéą░ą╣ą╗ą░ąĮ 12-čĆ čüą░čĆčŗąĮ 13 19ŌĆØŌĆØ/ąČąĖą╗ąĖą╣ąĮčģ/ ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąŠčĆą╗ąŠą│ąŠ: ąØąĖą╣čé ą▒ąŠčĆą╗čāčāą╗ą░ą╗čé 306200 ąźą░čüą░čģ ąĮčī: ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čé 1900 ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé 4300 6200 ą”菹▓čŹčĆ ą▒ąŠčĆą╗čāčāą╗ą░ą╗čé 300000

- 32. ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│: ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé 235800 ąźą░čüą░čģ ąĮčī: ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ą▒čāčåą░ą░ą╗čé 1200 ąźčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ čģė®ąĮą│ė®ą╗ė®ą╗čé 4100 5300 ą”菹▓čŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé 230500 ąóčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ 1500 ą”菹▓čŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čéčŗąĮ ė®čĆčéė®ą│ 232000 ąæąŠčĆą╗čāčāą╗ą▒ą░ą╗ ąĘąŠčģąĖčģ ą▒ą░čĆą░ą░ ą╝ą░č鹥čĆąĖą░ą╗ 251000 ąźą░čüą░čģ ąĮčī: ąæą£ą░č鹥čĆąĖą░ą╗čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗ 21000 ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│ ąØąĖą╣čé ą░čłąĖą│ 230000 70000

- 33. ę«ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą░ą╗ 1. ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąĘą░čĆą┤ą░ą╗: ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čåą░ą╗ąĖąĮą│ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąæąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ čéę»čĆčŹčŹčüąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąĪčāčĆčéą░ą╗čćąĖą╗ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą░ą╗ ąöąóąó-ąĖą╣ąĮ 菹╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąö菹╗ą│ę»ę»čĆąĖą╣ąĮ čģą░ąĮą│ą░ą╝ąČąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąØąĖą╣čé ą▒ąŠčĆą╗čāčāą╗ą░ą╗čéčŗąĮ ąĘą░čĆą┤ą░ą╗ 2. ąŻą┤ąĖčĆą┤ą╗ą░ą│čŗąĮ ąĘą░čĆą┤ą░ą╗: ąÉą╗ą▒ą░ąĮ čģą░ą░ą│čćą┤čŗąĮ čåą░ą╗ąĖąĮą│ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąÜąóąó-ąĖą╣ąĮ 菹╗菹│ą┤ą╗ąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąóę»čĆčŹčŹčüąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗ ąØąĖą╣čé čāą┤ąĖčĆą┤ą╗ą░ą│čŗąĮ ąĘą░čĆą┤ą░ą╗ ąØąĖą╣čé 껹╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ąĘą░čĆą┤ą░ą╗ ę«ą╣ą╗ ą░ąČąĖą╗ą╗ą░ą│ą░ą░ąĮčŗ ą░čłąĖą│ ą×čĆą╗ąŠą│čŗąĮ čéą░čéą▓ą░čĆ ą”菹▓čŹčĆ ą░čłąĖą│ 18500 8100 700 3000 400 30700 25800 1500 900 28200 58900 11100 1700 9400

- 34. ąæąŠą┤ą╗ąŠą│ąŠ ┬╣4.5 ąæąŠčĆą╗čāčāą╗čüą░ąĮ ąæę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė©čĆčéė®ą│ ąæą£ čŹčģąĮąĖą╣ 껹╗ą┤菹│ą┤菹╗: ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.25700 ąØąĖą╣čé čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé: ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”98100 ąźą░čüą░čģ ąĮčī: ąźąÉąæčāčå ŌĆ”ŌĆ”ŌĆ”ŌĆ”. 720 ąźąÉąźė®ąĮ ŌĆ”ŌĆ”ŌĆ”.. 1020 ą”菹▓čŹčĆ čģčāą┤ą░ą╗ą┤ą░ąĮ ą░ą▓ą░ą╗čé: ŌĆ”.ŌĆ”ŌĆ”... 96360 ąØ菹╝čŹčģ ąĮčī: čéčŹčŹą▓čĆąĖą╣ąĮ ąĘą░čĆą┤ą░ą╗. 2030 ą”ąźąÉė©: ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.ŌĆ”ŌĆ”ŌĆ” 98390 ąæąŠčĆą╗čāčāą╗ą▓ą░ą╗ ąĘąŠčģąĖčģ ą▒ą░čĆą░ą░ ą╝ą░čé: ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. 124090 ąźą░čüą░čģ ąĮčī: ąæą£-čŗąĮ čŹčåčüąĖą╣ąĮ 껹╗ą┤菹│ą┤菹╗: ŌĆ”..ŌĆ”... 19450 ąæąŠčĆą╗čāčāą╗čüą░ąĮ ą▒ę»čéčŹčŹą│ą┤čŹčģę»ę»ąĮąĖą╣ ė®čĆčéė®ą│: ŌĆ”ŌĆ”ŌĆ”.104640

- 35. ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ’üĮ ąØąŠą╝čŗąĮ ąĮčŹčĆ: ąöčāąĮą┤ čłą░čéąĮčŗ ąØąæąæę»čĆčéą│菹╗ ąŚąŠčģąĖąŠą│čć: Donald E. Kieso ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 2000 ąŠąĮ, ąöąŠą╗ąŠąŠą┤ąŠčģčī čģ菹▓ą╗菹╗ ąØąŠą╝čŗąĮ ąĮčŹčĆ: ąĪą░ąĮčģę»ę»ą│ąĖą╣ąĮ ą▒ę»čĆčéą│菹╗ ąŚąŠčģąĖąŠą│čć: ąö.ą¢ą░ą▓ąĘą╝ą░ą░, ąĪą░čĆą░ąĮčćąĖą╝菹│ ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 2000 ąŠąĮ ąØąŠą╝čŗąĮ ąĮčŹčĆ: ąØčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠčģ ą▒ę»čĆčéą│菹╗ąĖą╣ąĮ 껹Įą┤čŹčü ąŚąŠčģąĖąŠą│čć: ą£ąŻąśąĪ-čŗąĮ ą▒ą░ą│čł ąĮą░čĆčŗąĮ ą▒ą░ą│ ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 2009 ąŠąĮ ąØąŠą╝čŗąĮ ąĮčŹčĆ: ąĪą░ąĮčģę»ę»ą│ąĖą╣ąĮ ą┤čāąĮą┤ čłą░čéąĮčŗ ą▒ę»čĆčéą│菹╗ 1-čĆ ą┤菹▓čéčŹčĆ ąŚąŠčģąĖąŠą│čć: ą£ąŻąśąĪ-čŗąĮ ą▒ą░ą│čł ąĮą░čĆčŗąĮ ą▒ą░ą│ ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 2009 ąŠąĮ ąØąŠą╝čŗąĮ ąĮčŹčĆ:ŌĆ£ąĪą░ąĮčģę»ę»ą│ąĖą╣ąĮ ą▒ę»čĆčéą│菹╗ŌĆØ ąŚąŠčģąĖąŠą│čć: ą×čĆčćčāčāą╗ą│čŗąĮ ąĮąŠą╝-ąĀ. ą£ąĄą╣ą│čü, ąÆ.ą£ąĄą╣ą│čü ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 1996 ąŠąĮ ąØąŠą╝čŗąĮ ąĮčŹčĆ: ŌĆ£ąØčÅą│čéą╗ą░ąĮ ą▒ąŠą┤ąŠčģ ą▒ę»čĆčéą│菹╗ŌĆØ ąŚąŠčģąĖąŠą│čć: ąØ.ąÉą│ą▓ą░ą░ąĮ ąźčŹą▓ą╗菹│ą┤čü菹Į ąŠąĮ: 2004 ąŠąĮ