![Rynek hurtu aptecznego

WartoÅÄ w latach 2005-2011 WartoÅÄ w kwartaÅach 1Q 2010 â 4Q 2011

[mld zÅ] [mld zÅ]

rynek 6,3

zmiana r/r 23,3

22,3

21,4

6,0

19,3 10,3%

17,6 8,2%

16,0 5,7 6,8%

15,2

5,5 5,6

10,1% 10,9% 5,5 5,5

10,0% 5,5

6,5%

6,5% 5,3%

3,9% 4,8%

1,1% 1,0%

0,5%

0,4%

2005 2006 2007 2008 2009 2010 2011

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

2010 2011

+4,8 % r/r wzrost rynku w caÅym 2011 roku, mimo relatywnie niewielkich wzrostÃģw w II i III kw.

PonadprzeciÄtny wzrost rynku w I kw. , po ktÃģrym nastÄ

piÅo mocne spowolnienie w II i IIII kw.

DuÅžy wzrost rynku w IV kw. 2011 roku wywoÅany wysokim poziomem sprzedaÅžy w grudniu

- zwiÄkszony popyt ze strony pacjentÃģw obawiajÄ

cych siÄ wpÅywu zmian prawnych na wzrost

cen i obniÅženie dostÄpnoÅci lekÃģw

4](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-4-320.jpg)

![Pozycja rynkowa NEUCA

WartoÅÄ przychodÃģw lata 2005-2011

[mld zÅ]

6,1 6,4

5,6 UdziaÅy rynkowe w 4Q 2011

NEUCA przychody

4,0

udziaÅ rynkowy

3,1

2,5 31,2% 30,9% 30,6% 17,5%

1,4 20,7%

15,5%

17,7%

30,5%

9,4%

2005 2006 2007 2008 2009 2010 2011 6%

WartoÅÄ w kwartaÅach 1Q 2010 â 4Q 2011

7%

[mld zÅ]

2.0

1.8

1.7

1.6 17% 20%

1.6 1.6

31.5%

1.5 1.5

31.8%

30.5% 30.5%

30,5% udziaÅ rynkowy

30.5%

30.8% 30.8%

29,6%

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

NEUCA w IVQ 2011 roku.

2010 2011 W samym grudniu 31,5%.

* dane IMS, szacunki wÅasne, sprzedaÅž hurtowa lekÃģw NEUCA SA przed rabatem

5](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-5-320.jpg)

![Wzrost przychodÃģw r/r

Przychody ze sprzedaÅžy

[mln zÅ]

6 389

6 132 +4,2% stabilny wzrost przychodÃģw

Grupy NEUCA zbliÅžony do

dynamiki caÅego rynku w 2011 r.

zwiÄkszony popyt w grudniu

czynnikiem sprzyjajÄ

cym

wzrostowi przychodÃģw w

czwartym kwartale

1 552 +4,2% 1 617

4Q 2010 2010 4Q 2011 2011

7](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-7-320.jpg)

![EBIT

EBIT EBIT po wyÅÄ

czeniu zdarzeÅ 1-razowych

[tys. zÅ] [tys. zÅ]

77 881 82 092

+23%

+28%

63 542 64 408

+14% 20 553 19 759 +9% 21 532

18 112

4Q 2010 2010 4Q 2011 2011 4Q 2010 2010 4Q 2011 2011

dynamiczny wzrost EBIT w caÅym 2011 r. i czwartym kwartale

8](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-8-320.jpg)

![Zysk netto

Zysk netto Zysk netto po wyÅÄ

czeniu zdarzeÅ 1-razowych

[tys. zÅ] [tys. zÅ]

52 792

47 344

+43%

+27%

37 024 37 244

20 483

14 218 +44% 15 556 -20%

12 456

4Q 2010 2010 4Q 2011 2011 4Q 2010 2010 4Q 2011 2011

9](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-9-320.jpg)

![ZadÅuÅženie i rotacja majÄ

tku

ZobowiÄ

zania finansowe [mln

31.12.2011 30.09.2011 30.06.2011 31.12.2010

zÅ]

Zmniejszenie DÅugu/EBITDA z 4,8 na > dÅugoterminowe 104 98 102 148

koniec 2010 do 3,1 na koniec 2011

> krÃģtkoterminowe 203 261 344 257

Redukcja zobowiÄ

zaÅ finansowych

RAZEM , w tym: 306 359 446 406

o 100 mln zÅ na koniec 2011 r.

leasing 94 83 95 76

wzglÄdem 2010 r.

udziaÅ dÅugoterminowych 34% 27,% 23% 37%

DÅug odsetkowy/EBITDA LTM 3,1 3,7 4,8 4,8

SkrÃģcenie cyklu rotacji zapasÃģw do Rotacja majÄ

tku obrotowego [dni] 4Q 2011 3Q 2011 2Q 2011 4Q 2010

39 dni, w zwiÄ

zku z reorganizacjÄ

1. cykl rotacji zapasÃģw 39, 47 44 53

logistyki magazynowej

2. cykl rotacji naleÅžnoÅci 48 55 52 47

Cykl spÅaty naleÅžnoÅci utrzymany na

stabilnym poziomie 3. cykl operacyjny (1.+2.) 87 101 96 100

SkrÃģcenie cyklu rotacji gotÃģwki do 4. cykl rotacji zobowiÄ

zaÅ 76, 85 76 83

11 dni

5. cykl konwersji gotÃģwki (3.-4.) 11 16 20 17

13](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-13-320.jpg)

![Rekomendacja podziaÅu zysku za 2011

WartoÅÄ dywidendy [tys. zÅ]

WartoÅÄ dywidendy na akcjÄ [zÅ] 10 157

8 832

7 300

5 840

4 853

2,30

2 702 2,00

1,85

1,48

1,23

1,00

2006 2007 2008 2009 2010 2011

Plan utrzymania 10 â 15 proc. dynamiki wzrostu dywidendy

Rekomendacja ZarzÄ

du dotyczÄ

ca skupu akcji wÅasnych w celu umorzenia

Buy â back jako instrument zwiÄkszenia zainteresowania inwestorÃģw indywidualnych

SpÃģÅkÄ

22](https://image.slidesharecdn.com/neuca2011-120418031650-phpapp02/85/Neuca-2011-22-320.jpg)

More Related Content

Similar to Neuca 2011 (19)

More from Kamil Gemra (15)

Neuca 2011

- 1. WYNIKI SKONSOLIDOWANE Raport Roczny 2011 21 marca, Warszawa

- 2. Podsumowanie finansowe 2011 Rekordowe wyniki w historii Grupy Wyniku netto Dynamiczny wzrost zysku netto r/r Wzrost r/r Poprawa na wszystkich poziomach rentownoÅci r/r Wyniki na poziomie: EBITDA, operacyjnym oraz netto powyÅžej prognoz Istotna redukcja zadÅuÅženia 2

- 3. Podsumowanie operacyjne 2011 Podsumowanie operacyjne â IIIQ 2011 Kontynuacja reorganizacji w logistyce zgodna z planem Reorganizacja struktury sprzedaÅžy Optymalizacja dziaÅalnoÅci telemarketingowej: utworzenie Infonii, wdroÅženie Call Center Przyspieszenie w Synoptisie: wprowadzenie na rynek 40 produktÃģw w 2011 r. (vs 20 planowanych) Przygotowania do dziaÅania w nowym otoczeniu prawnym 3

- 4. Rynek hurtu aptecznego WartoÅÄ w latach 2005-2011 WartoÅÄ w kwartaÅach 1Q 2010 â 4Q 2011 [mld zÅ] [mld zÅ] rynek 6,3 zmiana r/r 23,3 22,3 21,4 6,0 19,3 10,3% 17,6 8,2% 16,0 5,7 6,8% 15,2 5,5 5,6 10,1% 10,9% 5,5 5,5 10,0% 5,5 6,5% 6,5% 5,3% 3,9% 4,8% 1,1% 1,0% 0,5% 0,4% 2005 2006 2007 2008 2009 2010 2011 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 2010 2011 +4,8 % r/r wzrost rynku w caÅym 2011 roku, mimo relatywnie niewielkich wzrostÃģw w II i III kw. PonadprzeciÄtny wzrost rynku w I kw. , po ktÃģrym nastÄ piÅo mocne spowolnienie w II i IIII kw. DuÅžy wzrost rynku w IV kw. 2011 roku wywoÅany wysokim poziomem sprzedaÅžy w grudniu - zwiÄkszony popyt ze strony pacjentÃģw obawiajÄ cych siÄ wpÅywu zmian prawnych na wzrost cen i obniÅženie dostÄpnoÅci lekÃģw 4

- 5. Pozycja rynkowa NEUCA WartoÅÄ przychodÃģw lata 2005-2011 [mld zÅ] 6,1 6,4 5,6 UdziaÅy rynkowe w 4Q 2011 NEUCA przychody 4,0 udziaÅ rynkowy 3,1 2,5 31,2% 30,9% 30,6% 17,5% 1,4 20,7% 15,5% 17,7% 30,5% 9,4% 2005 2006 2007 2008 2009 2010 2011 6% WartoÅÄ w kwartaÅach 1Q 2010 â 4Q 2011 7% [mld zÅ] 2.0 1.8 1.7 1.6 17% 20% 1.6 1.6 31.5% 1.5 1.5 31.8% 30.5% 30.5% 30,5% udziaÅ rynkowy 30.5% 30.8% 30.8% 29,6% 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q NEUCA w IVQ 2011 roku. 2010 2011 W samym grudniu 31,5%. * dane IMS, szacunki wÅasne, sprzedaÅž hurtowa lekÃģw NEUCA SA przed rabatem 5

- 7. Wzrost przychodÃģw r/r Przychody ze sprzedaÅžy [mln zÅ] 6 389 6 132 +4,2% stabilny wzrost przychodÃģw Grupy NEUCA zbliÅžony do dynamiki caÅego rynku w 2011 r. zwiÄkszony popyt w grudniu czynnikiem sprzyjajÄ cym wzrostowi przychodÃģw w czwartym kwartale 1 552 +4,2% 1 617 4Q 2010 2010 4Q 2011 2011 7

- 8. EBIT EBIT EBIT po wyÅÄ czeniu zdarzeÅ 1-razowych [tys. zÅ] [tys. zÅ] 77 881 82 092 +23% +28% 63 542 64 408 +14% 20 553 19 759 +9% 21 532 18 112 4Q 2010 2010 4Q 2011 2011 4Q 2010 2010 4Q 2011 2011 dynamiczny wzrost EBIT w caÅym 2011 r. i czwartym kwartale 8

- 9. Zysk netto Zysk netto Zysk netto po wyÅÄ czeniu zdarzeÅ 1-razowych [tys. zÅ] [tys. zÅ] 52 792 47 344 +43% +27% 37 024 37 244 20 483 14 218 +44% 15 556 -20% 12 456 4Q 2010 2010 4Q 2011 2011 4Q 2010 2010 4Q 2011 2011 9

- 10. Wyniki skonsolidowane zmiana % zmiana % (mln zÅ) 2011 2010 4Q 2011 4Q 2010 r/r r/r przychody 6 388,7 6 131,7 4,2% 1 617,1 1 551,7 4,2% zysk brutto ze sprzedaÅžy 545,3 515,0 5,9% 147,4 133,5 10,4% EBITDA 99,6 84,8 17,5% 26,3 22,8 15,0% EBIT 77,9 63,5 22,6% 20,6 18,1 13,5% wynik netto 52,8 37,0 42,6% 20,5 14,2 43,5% % przychodÃģw ze sprzedaÅžy zysk brutto ze sprzedaÅžy 8,54% 8,40% + 0,14 p.p. 9,12% 8,60% + 0,52 p.p. EBITDA 1,56% 1,38% + 0,18 p.p. 1,63% 1,47% + 0,16 p.p. EBIT 1,22% 1,04% + 0,18 p.p. 1,27% 1,17% + 0,10 p.p. wynik netto 0,83% 0,60% + 0,23 p.p. 1,27% 0,92% + 0,35 p.p. Wzrost sprzedaÅžy zgodny z dynamikÄ rynku ZnaczÄ cy dynamika wynikÃģw na wszystkich poziomach zyskownoÅci Rekordowy wynik netto w IV kw. przy znaczÄ cym udziale transakcji podatkowej Wzrost marÅžy brutto w poszczegÃģlnych kwartaÅach 2011 do poziomu 9,12% w IV kw. 10

- 11. Wyniki bez zdarzeÅ 1-razowych zmiana % zmiana % (mln zÅ) 2011 2010 4Q 2011 4Q 2010 r/r r/r przychody 6 388,7 6 131,7 4,2% 1 617,1 1 551,7 4,2% zysk brutto ze sprzedaÅžy 545,3 515,0 5,9% 147,4 133,5 10,4% EBITDA 103,8 85,7 21,1% 27,2 24,5 11,2% EBIT 82,1 64,4 27,5% 21,5 19,8 9,0% wynik netto 47,3 37,2 27,2% 12,5 15,6 -19,9% % przychodÃģw ze sprzedaÅžy zysk brutto ze sprzedaÅžy 8,54% 8,40% + 0,15 p.p. 9,12% 8,60% + 0,52 p.p. EBITDA 1,63% 1,40% + 0,23 p.p. 1,68% 1,58% + 0,10 p.p. EBIT 1,29% 1,05% + 0,24 p.p. 1,33% 1,27% + 0,06 p.p. wynik netto 0,74% 0,61% + 0,13 p.p. 0,77% 1,00% - 0,23 p.p. W zwiÄ zku z aportem zorganizowanej czÄÅci Opis zdarzeÅ jednorazowych (mln 2011 Q4 2011 zÅ) przedsiÄbiorstwa obejmujÄ cymi nieruchomoÅci, Zdarzenie wpÅyw na wynik netto rozwiÄ zano rezerwÄ na podatek odroczony Ujemna wartoÅÄ Prospera -1,1 -0,5 Koszty odpraw i odszkodowaÅ zwiÄ zane z Optymalizacja podatkowa - 8,6 - 8,6 redukcjÄ miejsc pracy oraz koszty likwidacji i Koszty restrukturyzacji 4,3 1,2 rozbiÃģrek magazynÃģw Razem -5,5 -8,0 11

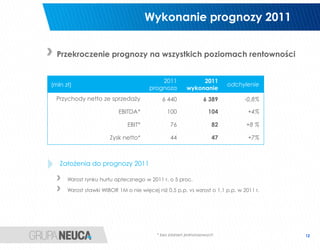

- 12. Wykonanie prognozy 2011 Przekroczenie prognozy na wszystkich poziomach rentownoÅci 2011 2011 (mln zÅ) odchylenie prognoza wykonanie Przychody netto ze sprzedaÅžy 6 440 6 389 -0,8% EBITDA* 100 104 +4% EBIT* 76 82 +8 % Zysk netto* 44 47 +7% ZaÅoÅženia do prognozy 2011 Wzrost rynku hurtu aptecznego w 2011 r. o 5 proc. Wzrost stawki WIBOR 1M o nie wiÄcej niÅž 0,5 p.p. vs wzrost o 1,1 p.p. w 2011 r. * bez zdarzeÅ jednorazowych 12

- 13. ZadÅuÅženie i rotacja majÄ tku ZobowiÄ zania finansowe [mln 31.12.2011 30.09.2011 30.06.2011 31.12.2010 zÅ] Zmniejszenie DÅugu/EBITDA z 4,8 na > dÅugoterminowe 104 98 102 148 koniec 2010 do 3,1 na koniec 2011 > krÃģtkoterminowe 203 261 344 257 Redukcja zobowiÄ zaÅ finansowych RAZEM , w tym: 306 359 446 406 o 100 mln zÅ na koniec 2011 r. leasing 94 83 95 76 wzglÄdem 2010 r. udziaÅ dÅugoterminowych 34% 27,% 23% 37% DÅug odsetkowy/EBITDA LTM 3,1 3,7 4,8 4,8 SkrÃģcenie cyklu rotacji zapasÃģw do Rotacja majÄ tku obrotowego [dni] 4Q 2011 3Q 2011 2Q 2011 4Q 2010 39 dni, w zwiÄ zku z reorganizacjÄ 1. cykl rotacji zapasÃģw 39, 47 44 53 logistyki magazynowej 2. cykl rotacji naleÅžnoÅci 48 55 52 47 Cykl spÅaty naleÅžnoÅci utrzymany na stabilnym poziomie 3. cykl operacyjny (1.+2.) 87 101 96 100 SkrÃģcenie cyklu rotacji gotÃģwki do 4. cykl rotacji zobowiÄ zaÅ 76, 85 76 83 11 dni 5. cykl konwersji gotÃģwki (3.-4.) 11 16 20 17 13

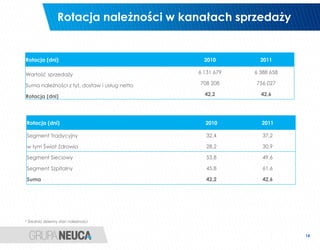

- 14. Rotacja naleÅžnoÅci w kanaÅach sprzedaÅžy Rotacja (dni) 2010 2011 WartoÅÄ sprzedaÅžy 6 131 679 6 388 658 Suma naleÅžnoÅci z tyt. dostaw i usÅug netto 708 208 756 027 Rotacja (dni) 42,2 42,6 Rotacja (dni) 2010 2011 Segment Tradycyjny 32,4 37,2 w tym Åwiat Zdrowia 28,2 30,9 Segment Sieciowy 53,8 49,6 Segment Szpitalny 45,8 61,6 Suma 42,2 42,6 * Årednio dzienny stan naleÅžnoÅci 14

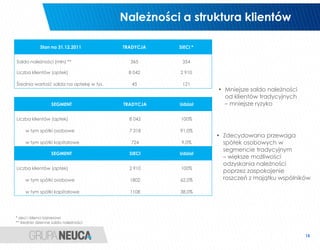

- 15. NaleÅžnoÅci a struktura klientÃģw Stan na 31.12.2011 TRADYCJA SIECI * Saldo naleÅžnoÅci (mln) ** 365 354 Liczba klientÃģw (aptek) 8 042 2 910 Årednia wartoÅÄ salda na aptekÄ w tys. 45 121 âĒ Mniejsze saldo naleÅžnoÅci od klientÃģw tradycyjnych SEGMENT TRADYCJA UdziaÅ â mniejsze ryzyko Liczba klientÃģw (aptek) 8 042 100% w tym spÃģÅki osobowe 7 318 91,0% âĒ Zdecydowana przewaga w tym spÃģÅki kapitaÅowe 724 9,0% spÃģÅek osobowych w segmencie tradycyjnym SEGMENT SIECI UdziaÅ â wiÄksze moÅžliwoÅci odzyskania naleÅžnoÅci Liczba klientÃģw (aptek) 2 910 100% poprzez zaspokojenie w tym spÃģÅki osobowe 1802 62,0% roszczeÅ z majÄ tku wspÃģlnikÃģw w tym spÃģÅki kapitaÅowe 1108 38,0% * sieci i klienci biznesowi ** Årednio dzienne saldo naleÅžnoÅci 15

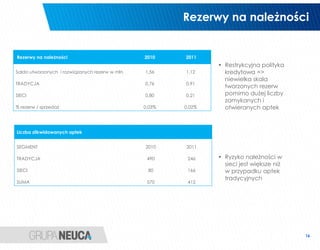

- 16. Rezerwy na naleÅžnoÅci Rezerwy na naleÅžnoÅci 2010 2011 âĒ Restrykcyjna polityka Saldo utworzonych i rozwiÄ zanych rezerw w mln 1,56 1,12 kredytowa => niewielka skala TRADYCJA 0,76 0,91 tworzonych rezerw SIECI 0,80 0,21 pomimo duÅžej liczby zamykanych i % rezerw / sprzedaÅž 0,03% 0,02% otwieranych aptek Liczba zlikwidowanych aptek SEGMENT 2010 2011 TRADYCJA 490 246 âĒ Ryzyko naleÅžnoÅci w sieci jest wiÄksze niÅž SIECI 80 166 w przypadku aptek tradycyjnych SUMA 570 412 16

- 17. DziaÅalnoÅÄ Grupy w 2011 r. DziaÅalnoÅÄ grupy w 2011 roku

- 18. NajwaÅžniejsze wydarzenia w 2011 roku 2011 Logistyka: ï§ Otwarcie 2 nowoczesnych magazynÃģw centralnych ï§ Zmniejszenie liczby magazynÃģw z 28 do 20 ï§ Zmniejszenie liczby etatÃģw w logistyce z 2405 do 2140 na koniec 2011 roku SprzedaÅž: ï§ Centralizacja zarzÄ dzania strukturami sprzedaÅžy ï§ Likwidacja czÄÅci regionalnych biur sprzedaÅžy i redukcja zatrudnienia o 20 proc. Telemarketing: ï§ Ograniczenie liczby lokalizacji telemarketingu z 41 do 24 ï§ Konsolidacja DziaÅu SprzedaÅžy Aktywnej - redukcja 28 osÃģb ï§ PowoÅanie nowej struktury jakoÅciowej i ujednolicenie standardÃģw pracy w Grupie ï§ WdroÅženie architektury call center Produkcja: ï§ Wprowadzenie 40 produktÃģw na rynek (vs 20 planowanych) ---- RozpoczÄcie ZakoÅczenie procesu centralizacji restrukturyzacji i konsolidacji struktur logistyki 2009/10 2012 18

- 19. Synoptis Pharma blisko 100 proc. wzrost sprzedaÅžy do aptek (r/r) istotna poprawa wynikÃģw finansowych w 2011 r. planowany dodatni wynik netto w 2012 r. 40 produktÃģw wprowadzonych na rynek vs 20 planowanych skokowy rozwÃģj marki ekonomicznej Apteo kontynuacja prac nad lekami Rx 19

- 20. Rynek w pierwszych miesiÄ cach 2012 Ocena sytuacji na rynku aptek w Polsce Realia rynkowe po wejÅciu w Åžyciu Ustawy o refundacji lekÃģw: Zakaz jakiegokolwiek wsparcia sprzedaÅžy lekÃģw refundowanych, sztywne marÅže i ceny â brak konkurencyjnoÅci w tym segmencie sprzedaÅžy! Zakaz rabatowania â obniÅženie marÅžy o rabat od dystrybutora (40-45% sprzedaÅžy) Zakaz reklamy dziaÅalnoÅci aptek Sytuacja na rynku po wprowadzeniu Ustawy: DuÅžy spadek sprzedaÅžy w styczniu wywoÅany m.in. protestem lekarzy i aptekarzy przeciwko nowym przepisom. Na spadek rynku wpÅynÄÅy rÃģwnieÅž duÅže zapasy lekÃģw z grudnia Oczekiwana stabilizacja sytuacji w kolejnych miesiÄ cach WpÅyw na pozycjÄ rynkowÄ NEUCA: Istotne osÅabienie przewagi aptek sieciowych wzglÄdem aptek tradycyjnych, wzrost rotacji pacjentÃģw w aptekach tradycyjnych, oczekiwana poprawa marÅž w obrocie lekami refundowanymi NEUCA od ponad roku jednoznacznie komunikuje wpÅyw ustawy refundacyjnej na rynek obrotu lekami 20

- 21. Wyzwania na 2012 ZakoÅczenie restrukturyzacji logistyki: uzyskanie docelowej struktury magazynowej, peÅna integracja Prospera Kontynuacja restrukturyzacji telemarketingu: uzyskanie peÅnych korzyÅci wdroÅžonego call center, dalsza redukcja telemarketingu do modelu â3 + 10â ZnaczÄ ce przyspieszenie w segmencie produkcji: do kilkudziesiÄciu produktÃģw na koniec 2012 r. oraz pozytywny wynik finansowy w Synoptisie w bieÅžÄ cym roku Wzmocnienie konkurencyjnoÅci oferty dla niezaleÅžnych aptek (najlepsze przystosowanie oferty do zmieniajÄ cych siÄ warunkÃģw rynkowych i prawnych) Dalsze zwiÄkszenie dyscypliny kosztowej Kontynuacja poprawy przepÅywÃģw pieniÄÅžnych 21

- 22. Rekomendacja podziaÅu zysku za 2011 WartoÅÄ dywidendy [tys. zÅ] WartoÅÄ dywidendy na akcjÄ [zÅ] 10 157 8 832 7 300 5 840 4 853 2,30 2 702 2,00 1,85 1,48 1,23 1,00 2006 2007 2008 2009 2010 2011 Plan utrzymania 10 â 15 proc. dynamiki wzrostu dywidendy Rekomendacja ZarzÄ du dotyczÄ ca skupu akcji wÅasnych w celu umorzenia Buy â back jako instrument zwiÄkszenia zainteresowania inwestorÃģw indywidualnych SpÃģÅkÄ 22

- 23. Wyniki finansowe DziÄkujemy za uwagÄ 23