More Related Content

What's hot (19)

Similar to ContabilitĂ e Fiscale - Modulo 2 - Impresaindividuale (20)

More from mondo formazione (20)

ContabilitĂ e Fiscale - Modulo 2 - Impresaindividuale

- 1. ISTITUZIONE DELL’IMPRESA E COSTITUZIONE DI SOCIETÀ L’origine di un’impresa è in un’idea imprenditoriale prima classe di imprese: le società , e specificamente le società di persone, le società di capitali, le società cooperative; le associazioni in partecipazioni; i consorzi ; le joint ventures. seconda classe di imprese: la c.d. ditta /azienda individuale; la società a responsabilità limitata unipersonale e la società per azioni unipersonale.

- 2. SOGGETTO GIURIDICO D’IMPRESA Colui che acquista i diritti ed assume le obbligazioni derivanti dalle operazioni attinenti l’impresa Se è una persona fisica si ha un’impresa individuale Se è una persona giuridica si ha un’impresa societaria appartenente ad una società di persone o ad una società di capitali.

- 3. IMPRESA INDIVIDUALE Forma d’impresa più semplice e più limitativa L’imprenditore accentra l’intero processo decisionale e l’intero rischio imprenditoriale. inesistenza di una separazione tra patrimonio d’impresa e patrimonio personale dell’imprenditore

- 4. GLI APPORTI INIZIALI Il patrimonio di costituzione è determinato dagli apporti (o conferimenti) effettuati dal proprietario. Gli apporti possono essere: apporti di denaro, di assegni bancari e circolari, di disponibilità fatte affluire sul c/c intestato alla nuova azienda; apporti in natura, di beni e servizi. Gli apporti in natura possono essere di due tipi: sono apporti in natura disgiunti quelli costituiti da beni tra loro non coordinati da un vincolo di complementarietà economica; sono apporti di natura congiunti i conferimenti di azienda o di rami aziendali, nei quali i beni sono tra loro legati da rapporti di funzionalità e complementarità .

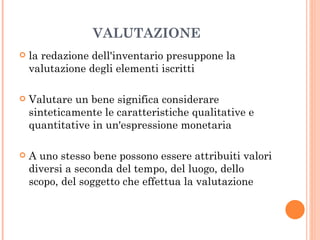

- 5. VALUTAZIONE la redazione dell'inventario presuppone la valutazione degli elementi iscritti Valutare un bene significa considerare sinteticamente le caratteristiche qualitative e quantitative in un'espressione monetaria A uno stesso bene possono essere attribuiti valori diversi a seconda del tempo, del luogo, dello scopo, del soggetto che effettua la valutazione

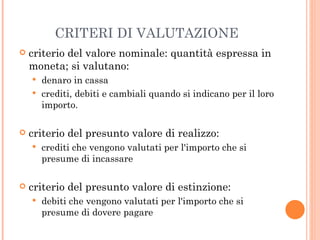

- 6. CRITERI DI VALUTAZIONE criterio del valore nominale: quantitĂ espressa in moneta; si valutano: denaro in cassa crediti, debiti e cambiali quando si indicano per il loro importo. criterio del presunto valore di realizzo: crediti che vengono valutati per l'importo che si presume di incassare criterio del presunto valore di estinzione: debiti che vengono valutati per l'importo che si presume di dovere pagare

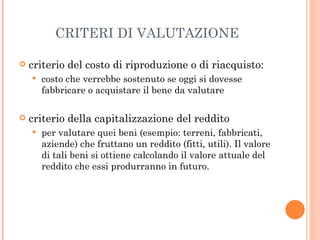

- 7. CRITERI DI VALUTAZIONE criterio del costo di riproduzione o di riacquisto: costo che verrebbe sostenuto se oggi si dovesse fabbricare o acquistare il bene da valutare criterio della capitalizzazione del reddito per valutare quei beni (esempio: terreni, fabbricati, aziende) che fruttano un reddito (fitti, utili). Il valore di tali beni si ottiene calcolando il valore attuale del reddito che essi produrranno in futuro.

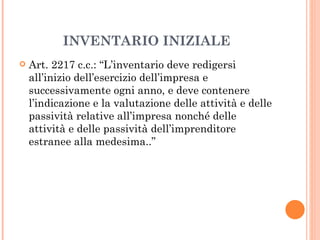

- 8. INVENTARIO INIZIALE Art. 2217 c.c.: “L’inventario deve redigersi all’inizio dell’esercizio dell’impresa e successivamente ogni anno, e deve contenere l’indicazione e la valutazione delle attività e delle passività relative all’impresa nonché delle attività e delle passività dell’imprenditore estranee alla medesima..”

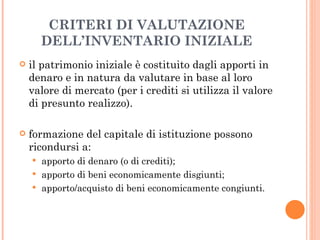

- 9. CRITERI DI VALUTAZIONE DELL’INVENTARIO INIZIALE il patrimonio iniziale è costituito dagli apporti in denaro e in natura da valutare in base al loro valore di mercato (per i crediti si utilizza il valore di presunto realizzo). formazione del capitale di istituzione possono ricondursi a: apporto di denaro (o di crediti); apporto di beni economicamente disgiunti; apporto/acquisto di beni economicamente congiunti.

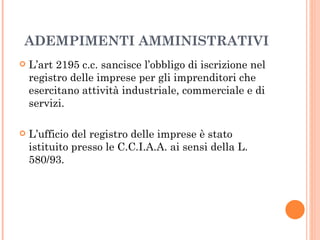

- 10. ADEMPIMENTI AMMINISTRATIVI L’art 2195 c.c. sancisce l’obbligo di iscrizione nel registro delle imprese per gli imprenditori che esercitano attività industriale, commerciale e di servizi. L’ufficio del registro delle imprese è stato istituito presso le C.C.I.A.A. ai sensi della L. 580/93.

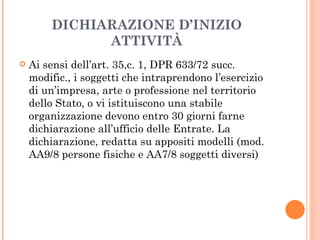

- 11. DICHIARAZIONE D’INIZIO ATTIVITÀ Ai sensi dell’art. 35,c. 1, DPR 633/72 succ. modific., i soggetti che intraprendono l’esercizio di un’impresa, arte o professione nel territorio dello Stato, o vi istituiscono una stabile organizzazione devono entro 30 giorni farne dichiarazione all’ufficio delle Entrate. La dichiarazione, redatta su appositi modelli (mod. AA9/8 persone fisiche e AA7/8 soggetti diversi)

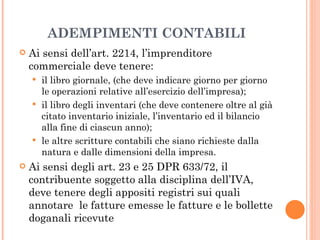

- 12. ADEMPIMENTI CONTABILI Ai sensi dell’art. 2214, l’imprenditore commerciale deve tenere: il libro giornale, (che deve indicare giorno per giorno le operazioni relative all’esercizio dell’impresa); il libro degli inventari (che deve contenere oltre al già citato inventario iniziale, l’inventario ed il bilancio alla fine di ciascun anno); le altre scritture contabili che siano richieste dalla natura e dalle dimensioni della impresa. Ai sensi degli art. 23 e 25 DPR 633/72, il contribuente soggetto alla disciplina dell’IVA, deve tenere degli appositi registri sui quali annotare le fatture emesse le fatture e le bollette doganali ricevute

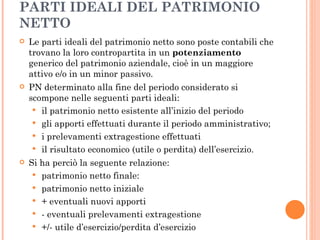

- 13. PARTI IDEALI DEL PATRIMONIO NETTO Le parti ideali del patrimonio netto sono poste contabili che trovano la loro contropartita in un potenziamento generico del patrimonio aziendale, cioè in un maggiore attivo e/o in un minor passivo. PN determinato alla fine del periodo considerato si scompone nelle seguenti parti ideali: il patrimonio netto esistente all’inizio del periodo gli apporti effettuati durante il periodo amministrativo; i prelevamenti extragestione effettuati il risultato economico (utile o perdita) dell’esercizio. Si ha perciò la seguente relazione: patrimonio netto finale: patrimonio netto iniziale + eventuali nuovi apporti - eventuali prelevamenti extragestione +/- utile d’esercizio/perdita d’esercizio

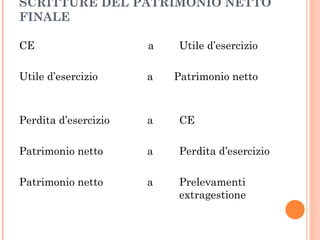

- 14. SCRITTURE DEL PATRIMONIO NETTO FINALE CE a Utile d’esercizio Ěý Utile d’esercizio a Patrimonio netto Ěý Perdita d’esercizio a CE Ěý Patrimonio netto a Perdita d’esercizio Ěý Patrimonio netto a Prelevamenti extragestione