objek pajak penghasilan

Download as PPTX, PDF1 like381 views

objek pajak penghasilan

More Related Content

What's hot (20)

Viewers also liked (20)

Similar to objek pajak penghasilan (20)

Recently uploaded (20)

objek pajak penghasilan

- 2. Pengertian Pajak Penghasilan Objek & bukan Objek PPh PPh Final

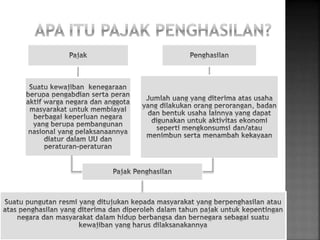

- 5. Objek pajak penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak (WP), baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan

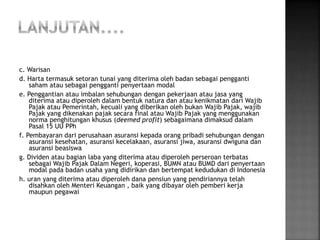

- 6. Menurut pasal 4 ayat 1 UU No. 36 Tahun 2008 : a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh b. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan c. Laba usaha d. Keuntungan e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya f. Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang g. Dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi h. Royalty atau imbalan atas penggunaan hak i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta j. Penerimaan atau perolehan pembayaran berkala k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah l. Keuntungan karena selisih kurs mata uang asing

- 7. e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya f. Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang g. Dividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi h. Royalty atau imbalan atas penggunaan hak i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta j. Penerimaan atau perolehan pembayaran berkala k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah l. Keuntungan karena selisih kurs mata uang asing m. Selisih lebih karena penilaian kembali aktiva n. Premi asuransi o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari WP yang menjalankan usaha atau pekerjaan bebas p. Tambahan kekayaan netto yang berasal dari penghasilan yang belum dikenakan pajak q. Penghasilan dari usaha berbasis syariah r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai Ketentuan Umum dan Tata Cara Perpajakan

- 8. Menurut pasal 4 ayat 3 UU No. 36 Tahun 2008 yang tidak termasuk Objek Pajak adalah : a. Bantuan atau sumbangan termasuk zakat yang diterima oleh badanamil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah dan para penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia b. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, dan oleh badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi atau orang pribadi yang menjalankan usaha mikro dan kecil yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan

- 9. c. Warisan d. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam Pasal 15 UU PPh f. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna dan asuransi beasiswa g. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak Dalam Negeri, koperasi, BUMN atau BUMD dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia h. uran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan , baik yang dibayar oleh pemberi kerja maupun pegawai

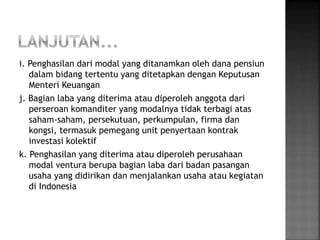

- 10. i. Penghasilan dari modal yang ditanamkan oleh dana pensiun dalam bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan j. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia

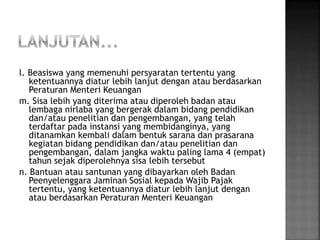

- 11. l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan m. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan bidang pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut n. Bantuan atau santunan yang dibayarkan oleh Badan Peenyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan

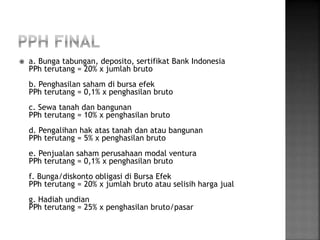

- 12. ď‚ž a. Bunga tabungan, deposito, sertifikat Bank Indonesia PPh terutang = 20% x jumlah bruto b. Penghasilan saham di bursa efek PPh terutang = 0,1% x penghasilan bruto c. Sewa tanah dan bangunan PPh terutang = 10% x penghasilan bruto d. Pengalihan hak atas tanah dan atau bangunan PPh terutang = 5% x penghasilan bruto e. Penjualan saham perusahaan modal ventura PPh terutang = 0,1% x penghasilan bruto f. Bunga/diskonto obligasi di Bursa Efek PPh terutang = 20% x jumlah bruto atau selisih harga jual g. Hadiah undian PPh terutang = 25% x penghasilan bruto/pasar

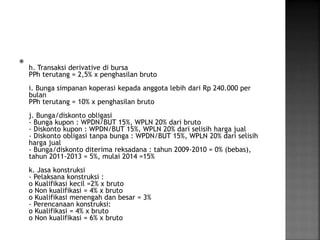

- 13. ď‚ž h. Transaksi derivative di bursa PPh terutang = 2,5% x penghasilan bruto i. Bunga simpanan koperasi kepada anggota lebih dari Rp 240.000 per bulan PPh terutang = 10% x penghasilan bruto j. Bunga/diskonto obligasi - Bunga kupon : WPDN/BUT 15%, WPLN 20% dari bruto - Diskonto kupon : WPDN/BUT 15%, WPLN 20% dari selisih harga jual - Diskonto obligasi tanpa bunga : WPDN/BUT 15%, WPLN 20% dari selisih harga jual - Bunga/diskonto diterima reksadana : tahun 2009-2010 = 0% (bebas), tahun 2011-2013 = 5%, mulai 2014 =15% k. Jasa konstruksi - Pelaksana konstruksi : o Kualifikasi kecil =2% x bruto o Non kualifikasi = 4% x bruto o Kualifikasi menengah dan besar = 3% - Perencanaan konstruksi: o Kualifikasi = 4% x bruto o Non kualifikasi = 6% x bruto