単調回帰を用いた一般化トレンド?ファクター:暗号資産市場への応用 SigFin発表スライド

0 likes137 views

人工知能学会金融情报学研究会(厂颈驳贵颈苍)発表スライド

![Overview

1

? 本研究では、[Han,2016]のトレンド?ファクターの拡張を行い、一般化トレンド?ファク

ターを提案する。具体的にはモメンタム、リバーサル、移動平均、指数移動平均を含む

広い意味でのトレンドを捉えることができるファクターである。

? 一般化トレンド?ファクターの特徴は、定常性をもつ一般化トレンド?シグナルによって

定義され、単調回帰によってパラメータは高速に推定可能である。また、理論的にはテク

ニカル投資家が存在する市場では、一般化トレンド?ファクターは期待リターンのドライ

バー(ファクター)である。

? (テクニカル投資家が存在する)暗号資産市場をユニバースとする実証分析によって、

時系列方向、クロスセクション方向の両方で一般化トレンド?ファクターの有効性が確

認できる。](https://image.slidesharecdn.com/generalizedtrendfactorslide-240607062448-23a260a0/85/SigFin-2-320.jpg)

![4

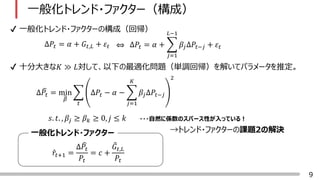

トレンド?ファクター

? トレンド?ファクターはトレンド?シグナルから構成されるファクター [Han,2016]。

単純平均 ??,? =

?? + ???1 + ? + ????+1

?

正規化

??,? ?

??,?

??

?

??

? = 3個

??+1 = ? + ?

?∈?

????,? + ??

?

??+1 = ?

? + ?

?∈?

?

????,?

ラグ?のトレンド?シグナル

ラグ?のトレンド?ファクター

回帰でパラメータを推定

Step1:トレンド?シグナルの構築

Step2:トレンド?ファクターの推定

? = 5

? = 20

? = 40](https://image.slidesharecdn.com/generalizedtrendfactorslide-240607062448-23a260a0/85/SigFin-5-320.jpg)

![10

一般化トレンド?ファクター(推定方法)

? 最適化問題の解法

(a)非負最小二乗法

(b)近接勾配法

min

?

?

? ? = ? ? ? ? ?? 2

2 ?. ?. , ?? ≥ ?? ≥ 0, ? ≤ ?

? = ?? = Δ??, … , Δ????

?

? = ???1, … , ????

?

? = ?1, … , ??

?

? =

1 ? 1

? ?

0 1

? = ?1 ? ?2, … , ???1 ? ??, ??

?

min

?

?

? ? ? ? ??? 2

2 ?. ?. , ? ≥ 0

上三角行列

min

?

?

? ? + ? ?

?=1

?

??+1 ? ?? +

+ ? ?? +

に対して、加速近接勾配法または、近単調回帰として高速に解くことができる[Minami,2020]。

と置いて

と置いて](https://image.slidesharecdn.com/generalizedtrendfactorslide-240607062448-23a260a0/85/SigFin-11-320.jpg)

![11

一般化トレンド?ファクター(理論的性質)

定理1:

テクニカル投資家を市場に含むことで、株価リターンが一般化トレンド?シグナルが

プライシングされ(ファクター)、リターンが予測可能になる。

以下の経済[Wang,1993]を仮定する。このとき、均衡状態においてリターンは

??+1 = ? + ?

??,?

??

??? = ?? ?

? ? ?? ?? + ?????

(2)

??? = ?? ? ???? ?? + ?????

(1)

??? = ??????? + ?????

(3)

?? ? ?

?∞

?

exp ? ? ? ? ????

配当過程

平均配当過程

供給過程

指数加重平均過程

テクニカル投資家

情報投資家

?

1 ? ?

と連続表現の一般化トレンド?シグナル??,?を用いて記述できる。

経済:

??,?は??の離散近似とみることができる。](https://image.slidesharecdn.com/generalizedtrendfactorslide-240607062448-23a260a0/85/SigFin-12-320.jpg)

![16

実証分析(分析結果)

? クロスセクション、時系列のそれぞれの結果は次の通り

クロスセクション方向のポートフォリオ 時系列方向のポートフォリオ

?Mom30の結果が良好であり、AR、R/R、CR、TRの評

価指標で最も良い結果となっており、[Liu,2022]と同じくク

ロスセクションでの有効性が確認できる。

?提案手法はAR、R/R、CR、TRの評価指標で最も良

い結果。(同様の水準=結果が安定している)

?提案手法は、AR、R/R、CR、TRの評価指標で二番目

に良い結果となっており、全体的に良好なパフォーマンス。 ?一方で、 [Liu,2021]とは異なり、時系列モメンタム

効果が確認できない。

?TrendもRiskが最もよく、AR、R/R、CR、TRについ

ても二番目に良い結果になっている。](https://image.slidesharecdn.com/generalizedtrendfactorslide-240607062448-23a260a0/85/SigFin-17-320.jpg)

![19

参考文献

Han, Y., Zhou, G., & Zhu, Y. (2016). A trend factor: Any economic gains from using

information over investment horizons?. Journal of Financial Economics, 122(2), 352-375.

[Han,2016]

Minami, K. (2020). Estimating piecewise monotone signals. Electronic Journal of

Statistics, 14, 1508-1576.

[Wang,1993]

[Liu,2022]

[Liu,2021]

[Minami,2020]

Wang, J. (1993). A model of intertemporal asset prices under asymmetric information. The

Review of Economic Studies, 60(2), 249-282.

Liu, Y., Tsyvinski, A., & Wu, X. (2022). Common risk factors in cryptocurrency. The Journal of

Finance, 77(2), 1133-1177.

Liu, Y., & Tsyvinski, A. (2021). Risks and returns of cryptocurrency. The Review

of Financial Studies, 34(6), 2689-2727.](https://image.slidesharecdn.com/generalizedtrendfactorslide-240607062448-23a260a0/85/SigFin-20-320.jpg)

単調回帰を用いた一般化トレンド?ファクター:暗号資産市場への応用 SigFin発表スライド

- 1. The views expressed here are our own and do not necessarily reflect the views of Nomura Asset management. Any errors and inadequacies are our own. 金融情報学研究会(SigFin) セッション4:機械学習1 2023/10/14(土) 15:00- 単調回帰を用いた一般化トレンド?ファクター: 暗号資産市場への応用 a. 野村アセットマネジメント株式会社 b. 株式会社Preferred Networks 中川 慧、 南 賢太郎 a b 資産運用先端技術研究部 リサーチフェロー

- 2. Overview 1 ? 本研究では、[Han,2016]のトレンド?ファクターの拡張を行い、一般化トレンド?ファク ターを提案する。具体的にはモメンタム、リバーサル、移動平均、指数移動平均を含む 広い意味でのトレンドを捉えることができるファクターである。 ? 一般化トレンド?ファクターの特徴は、定常性をもつ一般化トレンド?シグナルによって 定義され、単調回帰によってパラメータは高速に推定可能である。また、理論的にはテク ニカル投資家が存在する市場では、一般化トレンド?ファクターは期待リターンのドライ バー(ファクター)である。 ? (テクニカル投資家が存在する)暗号資産市場をユニバースとする実証分析によって、 時系列方向、クロスセクション方向の両方で一般化トレンド?ファクターの有効性が確 認できる。

- 5. 4 トレンド?ファクター ? トレンド?ファクターはトレンド?シグナルから構成されるファクター [Han,2016]。 単純平均 ??,? = ?? + ???1 + ? + ????+1 ? 正規化 ??,? ? ??,? ?? ? ?? ? = 3個 ??+1 = ? + ? ?∈? ????,? + ?? ? ??+1 = ? ? + ? ?∈? ? ????,? ラグ?のトレンド?シグナル ラグ?のトレンド?ファクター 回帰でパラメータを推定 Step1:トレンド?シグナルの構築 Step2:トレンド?ファクターの推定 ? = 5 ? = 20 ? = 40

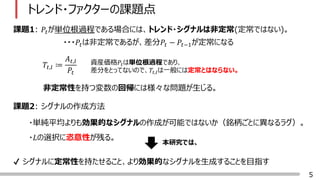

- 6. 5 トレンド?ファクターの課題点 課題1: ??が単位根過程である場合には、トレンド?シグナルは非定常(定常ではない)。 ??,? ? ??,? ?? ?????は非定常であるが、差分?? ? ???1が定常になる 非定常性を持つ変数の回帰には様々な問題が生じる。 資産価格??は単位根過程であり、 差分をとってないので、??,?は一般には定常とはならない。 ? シグナルに定常性を持たせること、より効果的なシグナルを生成することを目指す 課題2: シグナルの作成方法 ??の選択に恣意性が残る。 ?単純平均よりも効果的なシグナルの作成が可能ではないか(銘柄ごとに異なるラグ)。 本研究では、

- 8. 7 一般化トレンド?ファクター ? 一般化トレンド?ファクターは一般化トレンド?シグナルから構成される。 加重平均 ??,? = ?0?? + ?1???1 + ? + ???1????+1 ?0 + ?1 + ? + ???1 = σ?=0 ??1 ?????? σ?=0 ??1 ?? ??,? ? ?? ? ??,? ? シグナルの解釈は現在のプライス??がトレンド??,?からどれくらい乖離しているのか ラグ?の一般化トレンド?シグナル??,? ?? ≥ 0を用いて加重平均??,?を計算する。 ? ??, ?? = 1のとき、トレンド?シグナル(単純平均)。 1???1 で、モメンタム。 指数加重平均も含む。

- 9. 8 一般化トレンド?ファクター(差分表現) ????? ???? = ?? ? ?? + ???1 ? ???1 + ? + ???? = ?? ? ?? ? ???1 ? ? ? (????+1 ? ????) = ?? ? ? ?=1 ? ????? ????1 ??,? = σ?=0 ??1 ?????? σ?=0 ??1 ?? = ?? ? σ?=1 ??1 (σ?=? ??1 ??)Δ???? σ?=0 ??1 ?? = ?? ? ? ?=1 ??1 ??Δ???? ??,? = ?? ? ??,? = ? ?=1 ??1 ??Δ???? ? 一般化トレンド?シグナルを式変形する(差分形式を得る) ??,?の差分表現を得ることができた! ??, ?? ≥ ?? ≥ 0, ? ≤ ? 命題1:一般化トレンド?シグナル??,?は定常である。(定常の線形和は定常) →トレンド?ファクターの課題1の解決 ?? ① ② ③

- 10. 9 一般化トレンド?ファクター(構成) Δ?? = ? + ? ?=1 ??1 ??Δ???? + ?? Δ?? = ? + ??,? + ?? Δ ? ?? = min ? ? ? ? Δ?? ? ? ? ? ?=1 ? ??Δ???? 2 ?. ?. , ?? ≥ ?? ≥ 0, ? ≤ ? ? ??+1 = Δ ? ?? ?? = ? + ? ??,? ?? ? 一般化トレンド?ファクターの構成(回帰) ? ? 十分大きな? ? ?対して、以下の最適化問題(単調回帰)を解いてパラメータを推定。 ???自然に係数のスパース性が入っている! 一般化トレンド?ファクター →トレンド?ファクターの課題2の解決

- 11. 10 一般化トレンド?ファクター(推定方法) ? 最適化問題の解法 (a)非負最小二乗法 (b)近接勾配法 min ? ? ? ? = ? ? ? ? ?? 2 2 ?. ?. , ?? ≥ ?? ≥ 0, ? ≤ ? ? = ?? = Δ??, … , Δ???? ? ? = ???1, … , ???? ? ? = ?1, … , ?? ? ? = 1 ? 1 ? ? 0 1 ? = ?1 ? ?2, … , ???1 ? ??, ?? ? min ? ? ? ? ? ? ??? 2 2 ?. ?. , ? ≥ 0 上三角行列 min ? ? ? ? + ? ? ?=1 ? ??+1 ? ?? + + ? ?? + に対して、加速近接勾配法または、近単調回帰として高速に解くことができる[Minami,2020]。 と置いて と置いて

- 12. 11 一般化トレンド?ファクター(理論的性質) 定理1: テクニカル投資家を市場に含むことで、株価リターンが一般化トレンド?シグナルが プライシングされ(ファクター)、リターンが予測可能になる。 以下の経済[Wang,1993]を仮定する。このとき、均衡状態においてリターンは ??+1 = ? + ? ??,? ?? ??? = ?? ? ? ? ?? ?? + ????? (2) ??? = ?? ? ???? ?? + ????? (1) ??? = ??????? + ????? (3) ?? ? ? ?∞ ? exp ? ? ? ? ???? 配当過程 平均配当過程 供給過程 指数加重平均過程 テクニカル投資家 情報投資家 ? 1 ? ? と連続表現の一般化トレンド?シグナル??,?を用いて記述できる。 経済: ??,?は??の離散近似とみることができる。

- 13. もくじ 12 ? 準備 ?トレンドファクター ? 提案手法 ?一般化トレンド?ファクター ?理論的性質 ?推定手法 ? 実証分析 ? まとめ

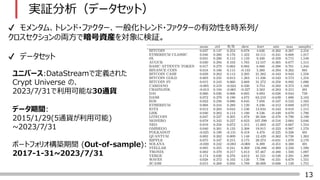

- 14. 13 実証分析(データセット) ? モメンタム、トレンド?ファクター、一般化トレンド?ファクターの有効性を時系列/ クロスセクションの両方で暗号資産を対象に検証。 ? データセット ユニバース:DataStreamで定義された Crypt Universe の、 2023/7/31で利用可能な30通貨 データ期間: 2015/1/29(5通貨が利用可能) ~2023/7/31 ポートフォリオ構築期間 (Out-of-sample): 2017-1-31~2023/7/31

- 15. 14 ? 各ファクターの構築については以下の通り。 ?一般化トレンド?ファクター(提案手法):ラグ? = 30(1か月)とし、 ファクターの推定期間 は2年(24か月)分のデータを利用した。 実証分析(ファクター構成) ? 各ファクターは1ヵ月 (月末) ごとに推定を行い、それに基づいてリバランスし、Out-of- sample期間にわたってリターンを計測する。 ?モメンタム:過去?日リターンをファクターとして用いる。 ? = 3, 5, 10, 20, 30とし、それぞれ、Mom3, Mom5, Mom10, Mom20, Mom30 と表記する。 ?トレンド?ファクター:ラグ? = 3, 5, 10, 20, 30 としたトレンド?ファクターとし、ファクターの推 定期間は2年 (24か月)分のデータを利用し、Trend と表記する。

- 16. 15 実証分析(ポートフォリオ構築) ?クロスセクション ?時系列 ??,? = ?? rank ??,? ? ?? + 1 2 ??,? = ?? sign ??,? ? 各ファクター??,?に対して次のクロスセクション、時系列の二種類のポートフォリオを構築する ??:時点tで投資可能な暗号資産数 スコアの真ん中でL/Sが切り替わる、スコアに比例したポートフォリオ スコアの正負でL/Sが切り替わるポートフォリオ ??:レバレッジが1になるような係数 ? 評価指標は年率リターン(AR)、年率リスク(RISK)、年率リスク?リターン(R/R)、最大ド ローダウン(MaxDD)、カルマーレシオ(CR=AR/MaxDD)、累積リターン(TR)

- 17. 16 実証分析(分析結果) ? クロスセクション、時系列のそれぞれの結果は次の通り クロスセクション方向のポートフォリオ 時系列方向のポートフォリオ ?Mom30の結果が良好であり、AR、R/R、CR、TRの評 価指標で最も良い結果となっており、[Liu,2022]と同じくク ロスセクションでの有効性が確認できる。 ?提案手法はAR、R/R、CR、TRの評価指標で最も良 い結果。(同様の水準=結果が安定している) ?提案手法は、AR、R/R、CR、TRの評価指標で二番目 に良い結果となっており、全体的に良好なパフォーマンス。 ?一方で、 [Liu,2021]とは異なり、時系列モメンタム 効果が確認できない。 ?TrendもRiskが最もよく、AR、R/R、CR、TRについ ても二番目に良い結果になっている。

- 18. 17 実証分析(分析結果) ? 一般化トレンド?ファクターのスパース性の確認 ?図から、時点によって非ゼロの数が異なる、 すなわち、 時点によって使用するシグナル の数が動的に変わっており、単調回帰のス パース性が確認できる。 図.BTC の一般化トレンド?ファクターの非ゼロの係数?の時系列推移。 ?7(1週間),14(2週間),30(1ヶ月)のような、 基本的な周期の部分を境にゼロになっている。 →有効なシグナルの周期性

- 20. 19 参考文献 Han, Y., Zhou, G., & Zhu, Y. (2016). A trend factor: Any economic gains from using information over investment horizons?. Journal of Financial Economics, 122(2), 352-375. [Han,2016] Minami, K. (2020). Estimating piecewise monotone signals. Electronic Journal of Statistics, 14, 1508-1576. [Wang,1993] [Liu,2022] [Liu,2021] [Minami,2020] Wang, J. (1993). A model of intertemporal asset prices under asymmetric information. The Review of Economic Studies, 60(2), 249-282. Liu, Y., Tsyvinski, A., & Wu, X. (2022). Common risk factors in cryptocurrency. The Journal of Finance, 77(2), 1133-1177. Liu, Y., & Tsyvinski, A. (2021). Risks and returns of cryptocurrency. The Review of Financial Studies, 34(6), 2689-2727.