More Related Content

Similar to dasar_dasar_audit, dasar dasar audit dal (20)

Recently uploaded (15)

dasar_dasar_audit, dasar dasar audit dal

- 1. DIKLAT DASAR-DASAR AUDIT BAGI AUDITOR INTERNAL PT INKA

- 2. POKOK BAHASAN 1 • Gambaran Umum Auditor Internal 2 • Jenis Audit dan Tujuaannya 3 • Proses Audit 4 • Bukti Audit, Pembuktian dan Pengujian 5 • Program Audit 6 • Kertas Kerja Audit

- 3. 1. GAMBARAN UMUM AUDIT INTERNAL

- 4. PENGERTIAN Berasal dari kata “ałÜ»ĺ±đ°ů±đ”

- 5. PENGERTIAN "Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization's operations. It helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance processes." INDgaf The Institute of Internal Auditors ("IIA")

- 6. PERAN DAN KONTRIBUSI AUDITOR INTERNAL Pasal 67 UU Nomor 19 Tahun 2003 tentang BUMN • Pada setiap BUMN dibentuk satuan pengawasan intern yang merupakan aparat pengawas intern perusahaan • Satuan pengawasan dipimpin oleh seorang kepala yang bertanggung jawab kepada direktur utama. Pasal 68 • Atas permintaan tertulis Komisaris/Dewan Pengawas, Direksi memberikan keterangan hasil pemeriksaan atau hasil pelaksanaan tugas satuan pengawasan intern. Pasal 69 • Direksi wajib memperhatikan dan segera mengambil langkah angkah yang diperlukan atas segala sesuatu yang dikemukakan dalam setiap laporan hasil pemeriksaan yang dibuat oleh satuan pengawasan intern.

- 7. PERAN DAN KONTRIBUSI AUDITOR INTERNAL INDgaf The International Standard for the Professional Practice of Internal Auditing Jasa assurance • Penilaian obyektif atas bukti untuk memberikan pendapat atau kesimpulan independen Jasa Konsultansi • pemberian saran atas permintaan khusus dari klien (para auditi); • tidak memegang tanggung jawab manajemen

- 8. ATRIBUT AUDITOR INTERNAL Integrity Relationship- Building Partnering Communications Teamwork Diversity Continuous Learning INDgaf Richard Chambers and Paul McDonald

- 9. 2. JENIS AUDIT DAN TUJUANNYA

- 10. JENIS AUDIT Audit Keuangan Audit Operasional Audit Lainnya INDgaf

- 11. 3. PROSES AUDIT

- 12. PROSES AUDIT • Informasi/Laporan dari auditan dan bukti-bukti yang mendukungnya Input • Evaluasi kesesuaian informasi dengan bukti pendukung dan kriteria penyusunannya Proses • Laporan Hasil Audit dan memperkuat keyakinan user dalam pengambilan keputusan Output INDgaf

- 13. 1. Persiapan penugasan 2. Audit pendahuluan 3. Pelaksanaan pengujian 4. Penyelesaian penugasan. 5.Pelaporan dan Tindak Lanjut INDgaf PROSES AUDIT

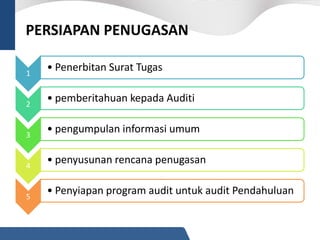

- 14. PERSIAPAN PENUGASAN 1 • Penerbitan Surat Tugas 2 • pemberitahuan kepada Auditi 3 • pengumpulan informasi umum 4 • penyusunan rencana penugasan 5 • Penyiapan program audit untuk audit Pendahuluan

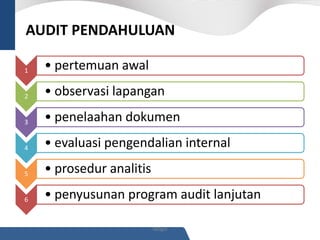

- 15. AUDIT PENDAHULUAN INDgaf 1 • pertemuan awal 2 • observasi lapangan 3 • penelaahan dokumen 4 • evaluasi pengendalian internal 5 • prosedur analitis 6 • penyusunan program audit lanjutan

- 16. PELAKSANAAN PENGUJIAN Pendalaman pemeriksaan dengan mengumpulkan bukti-bukti dan analisa yang lebih mendalam

- 17. PENYELESAIAN PENUGASAN merangkum semua permasalahan yang ditemukan dalam suatu daftar permasalahan/temuan mengkonfirmasikannya kepada pihak auditi untuk mendapatkan tanggapan pengembangan rekomendasi untuk persetujuan dan komitmen dari menajemen INDgaf

- 18. PELAPORAN DAN TINDAK LANJUT 1.Pelaporan • aktivitas menuangkan rangkuman hasil audit kedalam laporan, • dilakukan oleh Ketua Tim Audit, • direviu oleh Supervisor • dan disetujui/ditanda tangani oleh Penanggung Jawab Audit. 2. Tindak Lanjut • auditor melakukan pemantauan dan evaluasi (monitoring dan evaluation) untuk mencapai tujuan adanya perbaikan, penertiban, penyempurnaan dan peningkatan kinerja auditi INDgaf

- 19. 4. BUKTI AUDIT, PEMBUKTIAN DAN PENGUJIAN AUDIT

- 21. Prosedur Audit •Urutan langkah yang ditempuh oleh auditor dalam rangka memperoleh bukti Teknik Audit •cara yang harus dilakukan untuk memperoleh bukti audit INDgaf PEMBUKTIAN DALAM AUDIT

- 22. PEMBUKTIAN DALAM AUDIT/TEKNIK AUDIT Observasi Penghitungan fisik Penelaahan dokumen Pengujian perhitungan Reviu analitis Konfirmasi Wawancara

- 23. PENGGUNAAN METODE SAMPLING INDgaf PENGERTIAN • pengumpulan difokuskan pada sampel saja yaitu bagian dari populasi (kumpulan yang lengkap dari dokumen yang menjadi obyek penelitian) yang dipilih untuk diteliti. Metode • Statistical sampling; • Jugmental Sampling;

- 24. 5. PROGRAM AUDIT

- 25. PENGERTIAN DAN JENIS INDgaf • Dokumen yang memuat pernyataan tujuan audit dan rencana langkah-langkah audit (biasanya dalam bentuk kalimat perintah) untuk mencapai tujuan audit PENGERTIAN • Pengujian pengendalian • Pengujian substantif (substative test). JENIS

- 27. MAKNA DAN SIFAT PROGRAM AUDIT 1 • langkah-langkah audit dalam rangka pengumpulan dan pengujian bukti-bukti audit 2 • Membantu auditor dan pereviu dalam pelaksanaan tugas 3 • penghubung antara audit pendahuluan dengan pelaksanaan pengujian di lapangan 4 • bersifat dinamis INDgaf

- 28. TUJUAN DAN MANFAAT PROGRAM AUDIT Menetapkan rencana yang sistematis dasar untuk pembagian tugas alat untuk mengendalikan dan mengevaluasi kemajuan pekerjaan audit Membantu melatih para anggota tim audit yang belum berpengalaman Menyediakan informasi bagi auditor berikutnya mengenai audit yang telah dilaksanakan INDgaf

- 29. KRITERIA DAN KERANGKA PROGRAM AUDIT 1 • khusus atau spesifik sesuai dengan penugasan audit 2 • Langkah kerja harus mengandung instruksi positif 3 • menunjukkan langkah-langkah atau prosedur audit mana yang menjadi prioritas 4 • fleksibel yang memungkinkan penggunaan inisiatif dan judgment auditor untuk merevisi program audit 5 • mendapatkan persetujuan sebelum digunakan, termasuk juga perubahan-perubahannya INDgaf

- 31. 6. KERTAS KERJA AUDIT

- 32. PENGERTIAN catatan (dokumentasi) yang dibuat oleh auditor mengenai bukti-bukti yang dikumpulkan, berbagai teknik dan prosedur audit yang diterapkan, serta simpulan-simpulan yang dibuat selama melakukan audit INDgaf

- 33. TUJUAN DAN MANFAAT INDgaf Pendukung laporan audit. Dokumentasi informasi Identifikasi dan dokumentasi temuan audit. Pendukung pembahasan Media review pengawas

- 34. TUJUAN DAN MANFAAT Bahan pembuktian. Referensi Membantu auditor ekstern Sarana pengendalian mutu INDgaf

- 35. PERSYARATAN KERTAS KERJA AUDIT INDgaf Lengkap Teliti Relevan dan Ringkas Jelas dan Sistematis Rapi

- 36. ISI KERTAS KERJA AUDIT 1) perencanaan, termasuk program kerja audit, 2) pengujian dan evaluasi atas kecukupan dan efektivitas sistem 3) pengendalian manajemen, 4) prosedur audit yang dilakukan, informasi yang diperoleh dan simpulan hasil pemeriksaan, 5) review oleh pengawas, 6) pelaporan audit dan Tanggapan Manajemen 7) catatan atas tindak lanjut yang dilakukan oleh auditi, 8) Dokumen pendukung audit, INDgaf

- 37. KEPEMILIKAN KERTAS KERJA AUDIT INDgaf Pemilik •Auditor Kerahasiaan •Auditi dan Pihak Ketiga

- 38. PENYIMPANAN KERTAS KERJA AUDIT Berkas Permanen Berkas Berjalan Berkas Lampiran Berkas Khusus INDgaf