More Related Content

Similar to Financieel plan h7 kosten (20)

More from Box13B / Scalda (13)

Recently uploaded (13)

Financieel plan h7 kosten

- 1. Kosten Boek Financieel plan Hoofdstuk 7 ºÝºÝߣshare.net jetidskes (aan elkaar)

- 2. Kosten Definitie: ‘de waarde van de economisch efficiënt opgeofferde productiemiddelen, uitgedrukt in geld’ Vertaling: alles wat opgemaakt moet worden om iets te kunnen maken

- 3. Kosten Definitie: ‘de waarde van de economisch efficiënt opgeofferde productiemiddelen, uitgedrukt in geld’ Dus: verspilling niet!

- 4. Belangrijkste kostensoorten • • • • Personeelskosten Huisvestingskosten Verkoopkosten Overige kosten Hierna per onderdeel uitleg!

- 5. Personeelskosten • Loonkosten: brutoloon, werkgeversdeel premies volksverzekeringen en pensioen, kosten secundaire arbeidsvoorwaarden (studiekosten, reiskosten) • Om je een idee te geven: het netto loon moet ongeveer keer 1,8 gedaan worden om de loonkosten voor een werkgever te krijgen

- 6. Huisvestingskosten • Alle kosten die je maakt voor het gebruik van een pand voor je bedrijf • Dus: huur / hypotheek Onroerende Zaak belasting Verzekering • Let op de regels als je werkt vanuit huis! Zie de site van de belastingdienst

- 7. Verkoopkosten • Alle kosten die je maakt om de verkoop te stimuleren • Bijvb. Reclame, website, bijdrage ondernemersvereniging, sponsoring

- 8. Overige kosten • Afschrijving • Complementaire kosten van duurzame productiemiddelen • Rentekosten • Voorrraadkosten • Volgende dia’s zijn weer uitleg hiervan!

- 9. Afschrijving • Afschrijving is het (op papier) in waarde laten verminderen van duurzame productiemiddelen • Oftewel: sparen om iets groots te vervangen… • Afschrijven heeft invloed op de boekwaarde van je vaste activa (wordt minder)

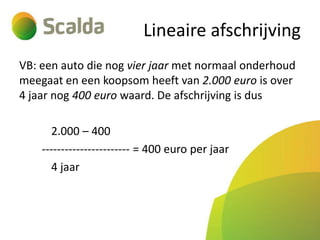

- 10. Lineaire afschrijving Aanschafwaarde – Restwaarde ------------------------------------------- = afschrijving per levensduur Levensduur: 1 Technische levensuur (wanneer is het kapot) 2 Economische levensduur (wanneer wil je het vervangen) jaar

- 11. Lineaire afschrijving VB: een auto die nog vier jaar met normaal onderhoud meegaat en een koopsom heeft van 2.000 euro is over 4 jaar nog 400 euro waard. De afschrijving is dus 2.000 – 400 ----------------------- = 400 euro per jaar 4 jaar

- 12. Lineaire afschrijving Het afschrijvingspercentage is jaarlijks afschrijvingsbedrag ----------------------------------------- * 100 aanschafprijs bedrijfsmiddel

- 13. Afschrijven met een percentage van de boekwaarde • Het afschrijvingsbedrag wordt dan elk jaar lager • BVB: machine van 10,000 euro jaarlijks met 10% van de boekwaarde afschrijven wordt: Jaar 1 jaar 2 Jaar 3 Jaar 4 Afschrijving 10% van 10,000 = 1,000 10% van 9,000 = 900 10% van 8,100 = 810 10% van 7,290 = 729 nieuwe boekwaarde 9,000 8,100 7,290 6,561 etc komt nooit op nul!

- 14. Regels afschrijven • Afschrijvingen zijn wel kosten (dus drukken de winst, waardoor je minder belasting op winst hoeft te betalen) maar geen uitgaven (het geld gaat niet weg) • Dus zijn er fiscale regels voor afschrijven • Zie site belastingdienst!

- 15. Herhaling eerdere Dia Overige kosten • Afschrijving • Complementaire kosten van duurzame productiemiddelen • Rentekosten • Voorrraadkosten • Volgende dia’s zijn weer uitleg hiervan!

- 16. Complementaire kosten • Alle vaste activa hebben ook onderhoud nodig en misschien ook energiekosten. • Deze kosten zijn de bijkomende / aanvullende / complementaire kosten

- 17. Rentekosten • Geld dat je in vaste activa hebt gestopt, kan je niet op de bank laten staan. Dus je verliest er rente op! K*P*T --------------------- = rente op jaarbasis 100 K = Kapitaal P = percentage T = tijd (in jaren)

- 18. Rentekosten Dus: ik koop een machine voor 7.000,- De rente op een spaarrekening is 2%. De machine is pas na 8 jaar afgeschreven. K*P*T 7,000 * 2 * 8 ------------------ = -------------------- = rente op jaarbasis = 1,120 euro 100 100 K = Kapitaal P = percentage T = tijd (in jaren)

- 19. Rente • Rente is meestal niet Enkelvoudig (zoals net) maar samengesteld: dus rente op rente. • BVB: je zet 1500 euro op de bank tegen 2% rente rente eindsaldo Jaar 1 2 % van 1500= 30 1530 Jaar 2 2 % van 1530 = 30,60 1560,60 Jaar 3 2 % van 1560,60 = 31,21 1590,81 etc

- 20. Voorraadkosten 3 R’s • Rente • Ruimte • Risico geld in de voorraad staat niet op de bank Stellingen, een magazijn etc Bederf, diefstal

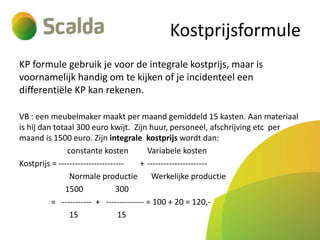

- 21. Kostprijsformule C V --- + --- = KP N W constante kosten Kostprijs = -----------------------Normale productie Variabele kosten + ---------------------Werkelijke productie

- 22. Kostprijsformule C V --- + --- = KP N W constante kosten -----------------------normale productie Dit deel bepaalt de doorberekening van de vaste kosten

- 23. Kostprijsformule C V --- + --- = KP N W Variabele kosten -----------------------Werkelijke productie Dit deel is voor de kosten die gemaakt worden die afhankelijk van het aantal klanten zijn.

- 24. Kostprijsformule VB : een kapper knipt dagelijks gemiddeld 15 klanten. Aan materiaal (gel e.d.) is hij op een dag dan 3 euro kwijt. Zijn huur, personeel, afschrijving etc kost 90 euro per dag. Zijn kostprijs wordt dan: constante kosten Variabele kosten Kostprijs = -----------------------+ ---------------------Normale productie Werkelijke productie 3 90 = ----------- + -------------- = 0,20 + 6,- = 6,20 15 15

- 25. Kostprijsformule KP formule gebruik je voor de integrale kostprijs, maar is voornamelijk handig om te kijken of je incidenteel een differentiële KP kan rekenen. VB : een meubelmaker maakt per maand gemiddeld 15 kasten. Aan materiaal is hij dan totaal 300 euro kwijt. Zijn huur, personeel, afschrijving etc per maand is 1500 euro. Zijn integrale kostprijs wordt dan: constante kosten Variabele kosten Kostprijs = -----------------------+ ---------------------Normale productie Werkelijke productie 1500 300 = ----------- + -------------- = 100 + 20 = 120,15 15

- 26. Kostprijsformule Een differentiële KP kan je gebruiken voor incidenteel meerwerk. VB : Onze meubelmaker krijgt de vraag of hij ‘voor weinig’ vier extra kasten kan maken. Hij ziet dit ook als reclame en wil dit wel. Maar ja, wat moet die kast dan kosten? Zijn integrale kostprijs is: constante kosten Kostprijs = -----------------------Normale productie + Variabele kosten -------------------------------- = 100 + 20 = 120,Werkelijke productie Zijn vaste kosten zijn al betaald door de Normale productie aan kasten. Hij kan dus incidenteel alleen materiaalkosten rekenen : 20 euro per kast.

- 27. Kosten Variabele kosten = directe kosten Constante kosten = indirecte kosten Indirecte kosten hebben dus geen direct verband met die ene klant. Vaak gebruik je voor die kosten dus een opslagpercentage

- 28. Opslagpercentage Totale indirecte kosten -------------------------------------- * 100 = Opslagpercentage Totale directe kosten Voorbeeld: Onze meubelmaker heeft totaal op jaarbasis 40.000 vaste kosten. Aan hout heeft hij voor 20.000 euro ingekocht. Zijn opslagpercentage is dan (40,000 / 20,000)*100 =200% Dus als hij voor een kast voor 50 euro hout moet kopen, moet hij als kostprijs voor die kast 50 + 200% = 150,- rekenen

- 29. Let op! Een kostprijs is nog geen winst! Directe kosten Plus opslag indirecte kosten . = Kostprijs Plus brutowinstopslag . = nettoverkoopprijs Plus BTW . = Brutoverkoopprijs (consumentenprijs)

- 30. © Jet Idskes , 2013