Konsep konsep teoritis akuntansi

Download as PPTX, PDF1 like6,268 views

Konsep konsep teoritis akuntansi

More Related Content

What's hot (20)

Similar to Konsep konsep teoritis akuntansi (20)

More from Indah Agustina (20)

Recently uploaded (11)

Konsep konsep teoritis akuntansi

- 1. Konsep-Konsep Teoritis Akuntansi 1) The Proprietory (Teori Kepemilikan) 2) The Entity Theory (Teori Entitas) 3) The Fund Theory (Teori Dana)

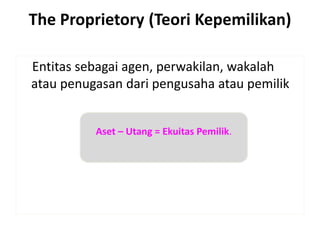

- 2. Aset ŌĆō Utang = Ekuitas Pemilik. The Proprietory (Teori Kepemilikan) Entitas sebagai agen, perwakilan, wakalah atau penugasan dari pengusaha atau pemilik

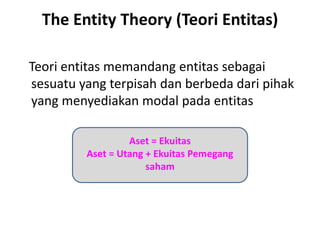

- 3. The Entity Theory (Teori Entitas) Teori entitas memandang entitas sebagai sesuatu yang terpisah dan berbeda dari pihak yang menyediakan modal pada entitas Aset = Ekuitas Aset = Utang + Ekuitas Pemegang saham

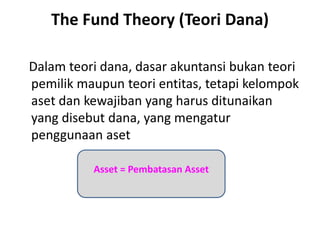

- 4. The Fund Theory (Teori Dana) Dalam teori dana, dasar akuntansi bukan teori pemilik maupun teori entitas, tetapi kelompok aset dan kewajiban yang harus ditunaikan yang disebut dana, yang mengatur penggunaan aset Asset = Pembatasan Asset

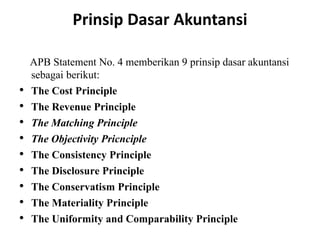

- 5. Prinsip Dasar Akuntansi APB Statement No. 4 memberikan 9 prinsip dasar akuntansi sebagai berikut: ŌĆó The Cost Principle ŌĆó The Revenue Principle ŌĆó The Matching Principle ŌĆó The Objectivity Pricnciple ŌĆó The Consistency Principle ŌĆó The Disclosure Principle ŌĆó The Conservatism Principle ŌĆó The Materiality Principle ŌĆó The Uniformity and Comparability Principle

- 6. The Cost Principle Dasar penilaian yang memadai untuk mengakui perolehan barang dan jasa, biaya, harga pokok, dan ekuitas. Dengan kata lain, setiap perkiraan dinilai berdasarkan harga pertukarannya pada tanggal perolehan

- 7. The Revenue Principle ’ü▒Sifat dan Komponen dari Revenue ’ü▒Pengukuran Revenue ’ü▒Bukti Pengakuan Revenue

- 8. The Matching Principle Prinsip ini menyatakan bahwa biaya harus diakui pada periode yang sama dengan pengakuan pendapatan; yaitu, pendapatan diakui dalam periode tertentu sesuai dengan prinsip pengakuan pendapatan dan biaya yang terkait kemudian diakui

- 9. The Objectivity Principle ’ā╝Objektivitas merupakan ukuran yang "tidak bersifat personalŌĆØ ’ā╝Objektivitas merupakan pengukuran variabel ’ā╝Pengukuran objektivitas merupakan hasil dari konsensus diantara kelompok pengamat atau pengukur tertentu ’ā╝Tingkat objektivitas dapat diukur melalui penentuan batas atau limit tertentu.

- 10. The Consistency Principle Prinsip konsistensi menyatakan bahwa peristiwa ekonomi yang sejenis seharusnya dicatat dan dilaporkan secara konsisten dari periode ke periode yang lain.

- 11. The Disclosure Principle Laporan keuangan harus disajikan secara "penuh" (full), "wajar" (fair) dan "cukup" (adequate).

- 12. The Conservatism Principle Prinsip pengecualian atau modifikasi dalam artian bahwa prinsip tersebut bertindak sebagai batasan untuk penyajian data akuntansi yang relevan dan reliabel.

- 13. The Materiality Principle Transaksi dan peristiwa yang tidak memiliki dampak ekonomi signifikan dapat diatasi dengan cara yang paling tepat, apakah transaksi dan peristiwa tersebut sesuai dengan prinsip berterima umum atau tidak, dan tidak perlu diungkapkan.

- 14. The Uniformity and Comparability Principle Penggunaan prosedur yang sama oleh perusahaan yang berbeda