Storkundeseminar. JÃļrund Vandvik

- 1. Kort om status Utfordringer og prioriteringer fremover Mai 2014

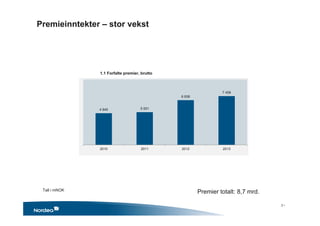

- 2. 4 845 5 001 6 836 7 458 2010 2011 2012 2013 1.1 Forfalte premier, brutto Premieinntekter â stor vekst Premier totalt: 8,7 mrd.Tall i mNOK 2 âĒ

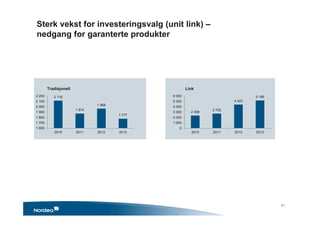

- 3. Sterk vekst for investeringsvalg (unit link) â nedgang for garanterte produkter 2 116 1 874 1 966 1 777 1 600 1 700 1 800 1 900 2 000 2 100 2 200 2010 2011 2012 2013 Tradisjonell 2 369 2 725 4 422 5 186 0 1 000 2 000 3 000 4 000 5 000 6 000 2010 2011 2012 2013 Link 3 âĒ

- 4. Forfalte premier investeringsvalg Bedriftsmarkedet Privatmarkedet 4 âĒ

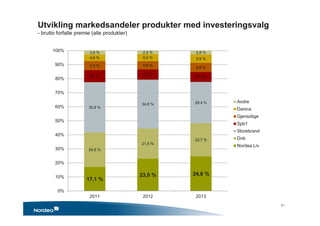

- 5. 5 âĒ Utvikling markedsandeler produkter med investeringsvalg - brutto forfalte premie (alle produkter) 17,1 % 23,0 % 24,6 % 24,6 % 21,5 % 23,7 % 35,8 % 34,8 % 29,4 % 8,6 % 7,3 % 7,0 % 6,5 % 5,9 % 6,6 % 4,6 % 5,0 % 5,9 % 2,8 % 2,5 % 2,8 % 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2011 2012 2013 Andre Danica Gjensidige Spb1 Storebrand Dnb Nordea Liv

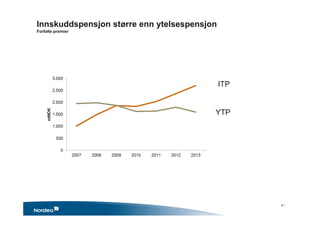

- 6. Innskuddspensjon stÃļrre enn ytelsespensjon Forfalte premier ITP YTP 6 âĒ

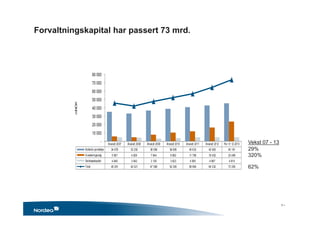

- 7. Forvaltningskapital har passert 73 mrd. Ã rsslutt 2007 Ã rsslutt 2008 Ã rsslutt 2009 Ã rsslutt 2010 Ã rsslutt 2011 Ã rsslutt 2012 Per 31.12.2013 Kollektiv portefÃļlje 34 878 33 250 36 598 38 685 40 633 42 983 45 191 Investeringsvalg 5 567 4 829 7 644 9 992 11 766 16 452 23 499 Selskapskapital 4 846 3 942 3 126 3 623 4 565 4 897 4 619 Total 45 291 42 021 47 368 52 300 56 964 64 332 73 309 - 10 000 20 000 30 000 40 000 50 000 60 000 70 000 80 000mNOK 29% Vekst 07 - 13 320% 62% 7 âĒ

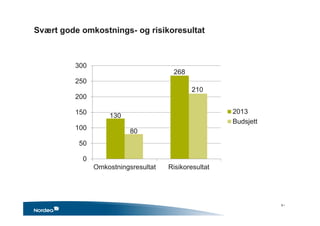

- 8. SvÃĶrt gode omkostnings- og risikoresultat 0 50 100 150 200 250 300 Omkostningsresultat Risikoresultat 2013 Budsjett 130 80 268 210 8 âĒ

- 9. Utfordringer og prioriteringer fremover âĒ Hvor gÃĨr markedet? âĒ Hvilke produkter vil bli etterspurt? âĒ LOs Ãļnsker om tariff-festing av pensjon âĒ Mulighet eller trussel? âĒ Hva kan vi produsere med ÂŦfornuftigeÂŧ kapitalkrav? 9 âĒ

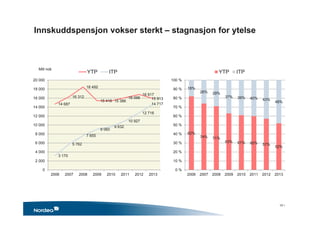

- 10. Innskuddspensjon vokser sterkt â stagnasjon for ytelse 14 687 16 312 18 492 15 416 15 386 16 098 16 817 15 913 3 170 5 762 7 655 9 060 9 632 10 927 12 716 14 717 0 2 000 4 000 6 000 8 000 10 000 12 000 14 000 16 000 18 000 20 000 2006 2007 2008 2009 2010 2011 2012 2013 YTP ITP 82% 74% 71% 63% 61% 60% 57% 52% 18% 26% 29% 37% 39% 40% 43% 48% 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 % 2006 2007 2008 2009 2010 2011 2012 2013 YTP ITP Mill nok 10 âĒ

- 11. Hvem tok egentlig livet av ytelsespensjonen? Hu Jintao âĒ Meldte Kina inn i WTO 2001 âĒ Billig import fra Kina ga lav inflasjon âĒ Lav inflasjon ga lave renter âĒ Kinas vekst ga etterspÃļrsel etter olje âĒ Stor etterspÃļrsel etter olje ga hÃļy lÃļnnsvekst i Norge Dagfinn HÃļybrÃĨten âĒ InnfÃļrte rÃļykeloven 2004 âĒ Sammen med andre forhold har nedgang i antall rÃļykere medfÃļrt sterk Ãļkning i gjennomsnittlig levealder 11 âĒ Bin Laden âĒ Terrorangrep 2001 âĒ Aksjemarkedet krakket âĒ Livselskapenes buffere sterkt redusert âĒ Finanskrise 2008 forsterket situasjonen âĒ Krisene(e) ga lav vekst i Europa og lave renter Richard Fuld Lehman Brothers

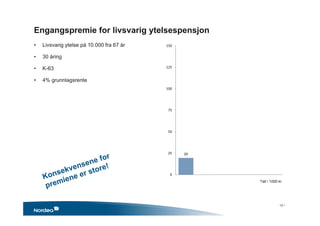

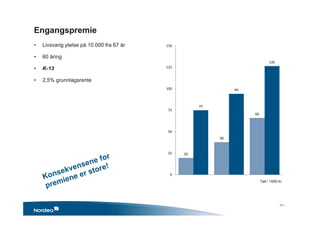

- 12. âĒ Livsvarig ytelse pÃĨ 10.000 fra 67 ÃĨr âĒ 30 ÃĨring âĒ K-63 âĒ 4% grunnlagsrente Engangspremie for livsvarig ytelsespensjon 20 0 25 50 75 100 125 150 Tall i 1000 kr 12 âĒ

- 13. Engangspremie for livsvarig ytelsespensjon 20 38 0 25 50 75 100 125 150 Tall i 1000 kr âĒ Livsvarig ytelse pÃĨ 10.000 fra 67 ÃĨr âĒ 30 ÃĨring âĒ K-63 âĒ 2,5% grunnlagsrente 13 âĒ

- 14. Engangspremie for livsvarig ytelsespensjon 20 38 66 0 25 50 75 100 125 150 Tall i 1000 kr âĒ Livsvarig ytelse pÃĨ 10.000 fra 67 ÃĨr âĒ 30 ÃĨring âĒ K-13 âĒ 2,5% grunnlagsrente 14 âĒ

- 15. Engangspremie for livsvarig ytelsespensjon 20 38 66 75 0 25 50 75 100 125 150 Tall i 1000 kr âĒ Livsvarig ytelse pÃĨ 10.000 fra 67 ÃĨr âĒ 60 ÃĨring âĒ K-63 âĒ 4% grunnlagsrente 15 âĒ

- 16. Engangspremie for livsvarig ytelsespensjon 20 38 66 75 94 0 25 50 75 100 125 150 Tall i 1000 kr âĒ Livsvarig ytelse pÃĨ 10.000 fra 67 ÃĨr âĒ 60 ÃĨring âĒ K-63 âĒ 2,5% grunnlagsrente 16 âĒ

- 17. Engangspremie 20 38 66 75 94 126 0 25 50 75 100 125 150 Tall i 1000 kr âĒ Livsvarig ytelse pÃĨ 10.000 fra 67 ÃĨr âĒ 60 ÃĨring âĒ K-13 âĒ 2,5% grunnlagsrente 17 âĒ

- 18. Ytelsespensjon gir uforutsigbare premier og regnskaper.. Tilbake til ytelse vurderes like interessant som.. (Commodore 64, ja) 18 âĒ

- 19. Signaler sÃĨ langt: Innskuddspensjon foretrekkes âĒ Etablert âĒ Enkelt âĒ Transparent âĒ Kapitalbasert foretrekkes fremfor forsikringsbasert âĒ Ingen balansefÃļring 19 âĒ

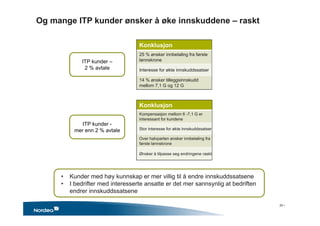

- 20. Konklusjon Kompensasjon mellom 6 -7,1 G er interessant for kundene 2200 kunder Ãļnsker ÃĨ kompensere Stor interesse for Ãļkte innskuddssatser 2300 kunder Ãļnsker ÃĨ Ãļke innskuddssatse Over halvparten Ãļnsker innbetaling fra fÃļrste lÃļnnskrone 2600 kunder Ãļnsker innskudd fra fÃļrste lÃļnnskrone Ãnsker ÃĨ tilpasse seg endringene raskt 2200 kunder Ãļnsker ÃĨ tilpasse seg endring sÃĨ snart som mulig Og mange ITP kunder Ãļnsker ÃĨ Ãļke innskuddene â raskt ITP kunder â 2 % avtale ITP kunder - mer enn 2 % avtale Konklusjon 25 % Ãļnsker innbetaling fra fÃļrste lÃļnnskrone 2400 kunder Ãļnsker innskudd fra fÃļrste lÃļnnskrone Interesse for Ãļkte innskuddssatser 1900 kunder Ãļnsker ÃĨ Ãļke innskuddssats 14 % Ãļnsker tilleggsinnskudd mellom 7,1 G og 12 G 1300 kunder Ãļnsker tilleggsinnskudd âĒ Kunder med hÃļy kunnskap er mer villig til ÃĨ endre innskuddssatsene âĒ I bedrifter med interesserte ansatte er det mer sannsynlig at bedriften endrer innskuddssatsene 20 âĒ

- 21. Hva med ÂŦHybridÂŧ? âĒ Hybrid er innskuddspensjon.. âĒ ..pluss dÃļdelighetsarv âĒ Det vil ikke de ansatte ha âĒ ..pluss kostnadsansvar for arbeidsgiver for forvaltning etter at arbeidstaker har sluttet âĒ Det vil ikke arbeidsgiver ha 21 âĒ

- 22. Hva med ÂŦnyttÂŧ ytelsesprodukt som skal utredes? âĒ Kan anta: âĒ Nettoytelse defineres âĒ Ytelse levealdersjusteres âĒ Krav til opptjeningstid 40 ÃĨr? âĒ 0% grunnlagsrente âĒ WhatÂīs the difference? âĒ For arbeidsgiver samme volatilitet som i dag âĒ Bortsett fra at risiko for Ãļkt levealder fjernes âĒ HÃļyere premier enn i dag pga. 0% grunnlagsrente âĒ For arbeidstaker stÃļrre overskuddsevne pÃĨ fripoliser âĒ Men ÂŦ20% ytelsenÂŧ blir ikke det likevel nÃĨr den kommer til utbetaling.. âĒ ÂŦVar det det som mentes med levealdersjustering!?!Âŧ âĒ Trolig like forsiktig risikotaking som i dagens garanterte produkter â hvor bra er detâĶ? 22 âĒ

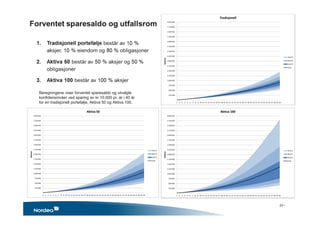

- 23. Beregningene viser forventet sparesaldo og utvalgte konfidensnivÃĨer ved sparing av kr 10.000 pr. ÃĨr i 40 ÃĨr for en tradisjonell portefÃļlje, Aktiva 50 og Aktiva 100. 23 âĒ

- 24. Beregning av sparesaldo og utfallsrom - Forutsetninger og beregningsgrunnlag 1. Beregningene viser forventet sparesaldo og utvalgte konfidensnivÃĨer ved sparing av kr 10.000 pr. ÃĨr i 40 ÃĨr for en tradisjonell portefÃļlje, Aktiva 50 og Aktiva 100. 2. Tradisjonell portefÃļlje bestÃĨr av 10 % aksjer, 10 % eiendom og 80 % obligasjoner, Aktiva 50 bestÃĨr av 50 % aksjer og 50 % obligasjoner, Aktiva 100 bestÃĨr av 100 % aksjer. 3. Verdiene er basert pÃĨ stokastiske beregning er. Det er kjÃļrt 10.000 scenarioer og forventningsverdier og konfidensnivÃĨer er beregnet basert pÃĨ dette. 4. Andelen aksjer i Aktiva 50 og Aktiva 100 trappes ned lineÃĶrt fra 10 ÃĨr fÃļr pensjonsalder til 5 ÃĨr etter pensjonsalder (ÃĨr 30-45). 5. Forventet realavkastning, volatilitet og korrelasjoner knyttet til aktiva-klassene er hentet fra Bransjeavtale avkastningsprognoser, som igjen er basert pÃĨ forutsetningene til Statens Pensjonsfond Utland. 6. Videre er det forutsatt 1 % ÃĨrlig realvekst for det ÃĨrlige sparebelÃļpet. 7. Beregningene tar ikke hensyn til kostnadene knyttet til forvaltning eller administrasjon ettersom disse belastes arbeidsgiver direkte. 8. De tre pÃĨfÃļlgende grafene viser utviklingen i forventet sparesaldo og de utvalgte konfidensnivÃĨene over tid. 24 âĒ

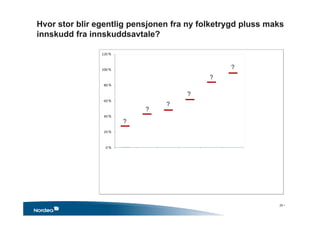

- 25. Hvor stor blir egentlig pensjonen fra ny folketrygd pluss maks innskudd fra innskuddsavtale? ? ? ? ? ? ? 25 âĒ

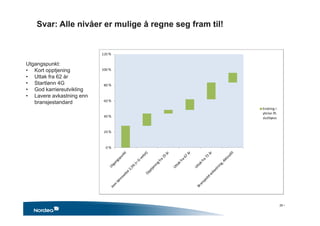

- 26. Svar: Alle nivÃĨer er mulige ÃĨ regne seg fram til! Utgangspunkt: âĒ Kort opptjening âĒ Uttak fra 62 ÃĨr âĒ StartlÃļnn 4G âĒ God karriereutvikling âĒ Lavere avkastning enn bransjestandard 26 âĒ

- 27. Vil LOs tariffutspill endre markedet? âĒ LO Ãļnsker tariff-festing av pensjon âĒ LO Ãļnsker ÂŦmest pensjon for pengeneÂŧ = Hybrid med dÃļdelighetsarv âĒ LO Ãļnsker lik pensjon for kvinner og menn â med lik premiebetaling âĒ LO: Dette kan ikke private selskaper levereâĶ âĒ ÂŦDa mÃĨ vi fÃĨ ÂŦbredeÂŧ, tariffestede ordningerÂŧ âĒ Styrt av arbeidstaker- og arbeidsgiverorganisasjoner âĒ ÂŦDisse er i tillegg veldig mye rimeligere ÃĨ drifte enn de er i dagens system..Âŧ 27 âĒ

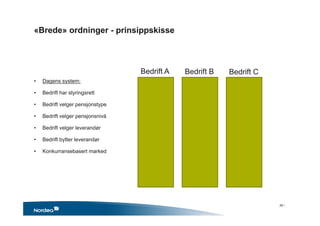

- 28. âĒ Dagens system: âĒ Bedrift har styringsrett âĒ Bedrift velger pensjonstype âĒ Bedrift velger pensjonsnivÃĨ âĒ Bedrift velger leverandÃļr âĒ Bedrift bytter leverandÃļr âĒ Konkurransebasert marked ÂŦBredeÂŧ ordninger - prinsippskisse Bedrift A Bedrift B Bedrift C 28 âĒ

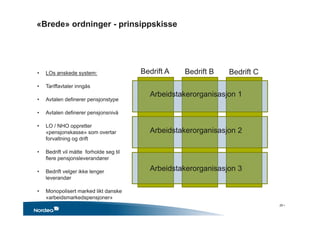

- 29. ÂŦBredeÂŧ ordninger - prinsippskisse âĒ LOs Ãļnskede system: âĒ Tariffavtaler inngÃĨs âĒ Avtalen definerer pensjonstype âĒ Avtalen definerer pensjonsnivÃĨ âĒ LO / NHO oppretter ÂŦpensjonskasseÂŧ som overtar forvaltning og drift âĒ Bedrift vil mÃĨtte forholde seg til flere pensjonsleverandÃļrer âĒ Bedrift velger ikke lenger leverandÃļr âĒ Monopolisert marked likt danske ÂŦarbeidsmarkedspensjonerÂŧ Bedrift A Bedrift B Bedrift C Arbeidstakerorganisasjon 1 Arbeidstakerorganisasjon 2 Arbeidstakerorganisasjon 3 29 âĒ

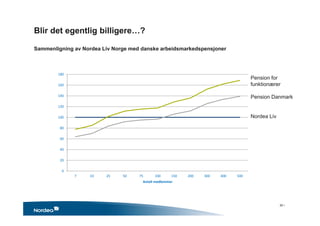

- 30. Blir det egentlig billigereâĶ? Sammenligning av Nordea Liv Norge med danske arbeidsmarkedspensjoner 0 20 40 60 80 100 120 140 160 180 7 10 25 50 75 100 150 200 300 400 500 ProsentĖýavĖýITPBĖý(%) AntallĖýmedlemmer Nordea Liv Pension for funktionÃĶrer Pension Danmark 30 âĒ

- 31. Fellesforbundet og Norsk Industri ble enige om fÃļlgende: âĒ Basert pÃĨ: âĒ Dagens forholdsmessighetsprinsipp âĒ Ikke Ãļkte kostnader eller balansefÃļring.. âĒ ..skal fÃļlgende forhold utredes innen utgang av 2015: âĒ Medbestemmelsesrett for arbeidstakerne over plassering og forvaltning av pensjonsmidlene âĒ Ivaretakelse av pensjonsopptjening ved jobbskifte âĒ Konsekvenser for etablerte ordninger âĒ Mulighet til ÃĨ innbetale individuelt til egen pensjon âĒ Vurdere evt. lovendringer 31 âĒ

- 32. Kanskje noen andre pensjonsspÃļrsmÃĨl som burde vÃĶrt utredet fÃļrstâĶ? 32 âĒ

- 33. Hva kan vi produsere med ÂŦfornuftigeÂŧ kapitalkrav? âĒ Solvens II trer i kraft fra 2016 âĒ Solvens II âĒ Markedsverdivurdering av forpliktelsene vÃĨre âĒ SÃĨ ÂŦstressesÂŧ disse: Folk lever f.eks. enda lenger âĒ Markedsvurdering av eiendelene vÃĨre âĒ SÃĨ ÂŦstressesÂŧ disse: Rentene blir enda lavere og aksjer/eiendom krakker âĒ Hvilke fremtidige tap vil vi, basert pÃĨ dette, statistisk bli pÃĨfÃļrt? âĒ MÃĨ ha kapital i dag til ÃĨ mÃļte disse fremtidige tapene med 99,5% sikkerhet âĒ Fremtidige gevinster kan i noen grad regnes inn som ÂŦkapitalÂŧ 33 âĒ

- 34. Konsekvens av Solvens II â de spedalske âĒ Produkter med garantert avkastning âĒ Kombinert med lave renteforventninger, og âĒ Svake muligheter for bufferoppbygging âĒ De ÂŦspedalskeÂŧ: âĒ YTP âĒ Fripoliser âĒ Hybrid med garantert avkastning âĒ Produkter med ÂŦlangt livÂŧ risiko âĒ Livselskap har ingen gevinst dersom folk lever kortere enn forventet âĒ Livselskap har likevel risiko for at folk lever lenger enn forventet! âĒ Livselskapets risiko er ikke regulert eksakt, bestemmes mer av politisk og mediamessige stemning.. âĒ De ÂŦspedalskeÂŧ: âĒ Som over, men i tillegg ogsÃĨ Hybrid uten garanti 34 âĒ