![17

JvP/JV/VU

MEI/2010

Organisatie van het beroep - Ethiek, gedrags- en beroepsregels

Opzet: ‘ Het Huis’

•C1 Raamwerk

Assurance-

opdrachten

•C2 Richtlijn

Assurance-

opdrachten

A1 Statuten

• A2 Huishoudelijk

reglement

• A3 Reglement van

toelating

• A4 Reglement

Beroepsethiek

• A5 Reglement van

Tucht

• A6 Reglement van

beroep

• A7 Richtlijn PE

• A8 Regeling Over-

stappers en

herintreders

B1 Reglement Gedragscode

• E Advies

Invulling in

ontwikke-

ling

B2 Reglement Beroepsbeoefening

• G Uitvoeringsrichtlijnen

(Opdrachtaanvaarding, Documentatie)

• H Handreikingen (ZekeRE Business, ZekeRE Zorg);

studierapporten, Handboek en 'De IT-Auditor'

B3 Reglement KwaliteitsBeheersing NOREA

• DAudit

Assessment

Review

Quick Scan

Beoordeling

Analyse

• F ‘Niet-Actief’

(zoals In

business of

gepensioneerd)

[Geen invulling] –

[B2 en B3 n.v.t.]](https://image.slidesharecdn.com/microsoftpowerpointorganisatievanhetberoepreglementeringdeeli21mei2010v03-12881783541436-phpapp02/85/VU-Organisatie-van-het-beroep-Reglementering-Deel-I-21-mei-2010-17-320.jpg)

![18

JvP/JV/VU

MEI/2010

Organisatie van het beroep - Ethiek, gedrags- en beroepsregels

Ethiek

•C1 Raamwerk

Assurance-

opdrachten

•C2 Richtlijn

Assurance-

opdrachten

A1 Statuten

• A2 Huishoudelijk

reglement

• A3 Reglement van

toelating

• A4 Reglement

Beroepsethiek

• A5 Reglement van

Tucht

• A6 Reglement van

beroep

• A7 Richtlijn PE

• A8 Regeling Over-

stappers en

herintreders

• E Advies

Invulling in

ontwikke-

ling

B2 Reglement Beroepsbeoefening

• G Uitvoeringsrichtlijnen

(Opdrachtaanvaarding, Documentatie)

• H Handreikingen (ZekeRE Business, ZekeRE Zorg);

studierapporten, Handboek en 'De IT-Auditor'

B3 Reglement KwaliteitsBeheersing NOREA

• DAudit

Assessment

Review

Quick Scan

Beoordeling

Analyse

• F ‘Niet-Actief’

(zoals In

business of

gepensioneerd)

[Geen invulling] –

[B2 en B3 n.v.t.]

B1 Reglement Gedragscode](https://image.slidesharecdn.com/microsoftpowerpointorganisatievanhetberoepreglementeringdeeli21mei2010v03-12881783541436-phpapp02/85/VU-Organisatie-van-het-beroep-Reglementering-Deel-I-21-mei-2010-18-320.jpg)

![32

JvP/JV/VU

MEI/2010

Organisatie van het beroep - Ethiek, gedrags- en beroepsregels

Reglement Beroepsbeoefening

•C1 Raamwerk

Assurance-

opdrachten

•C2 Richtlijn

Assurance-

opdrachten

A1 Statuten

• A2 Huishoudelijk

reglement

• A3 Reglement van

toelating

• A4 Reglement

Beroepsethiek

• A5 Reglement van

Tucht

• A6 Reglement van

beroep

• A7 Richtlijn PE

• A8 Regeling Over-

stappers en

herintreders

B1 Reglement Gedragscode

• E Advies

Invulling in

ontwikke-

ling

• G Uitvoeringsrichtlijnen

(Opdrachtaanvaarding, Documentatie)

• H Handreikingen (ZekeRE Business, ZekeRE Zorg);

studierapporten, Handboek en ‘De EDP-Auditor’

B3 Reglement KwaliteitsBeheersing NOREA

• DAudit

Assessment

Review

Quick Scan

Beoordeling

Analyse

• F ‘Niet-Actief’

(zoals In

business of

gepensioneerd)

[Geen invulling] –

[B2 en B3 n.v.t.]

B2 Reglement Beroepsbeoefening](https://image.slidesharecdn.com/microsoftpowerpointorganisatievanhetberoepreglementeringdeeli21mei2010v03-12881783541436-phpapp02/85/VU-Organisatie-van-het-beroep-Reglementering-Deel-I-21-mei-2010-32-320.jpg)

![38

JvP/JV/VU

MEI/2010

Organisatie van het beroep - Ethiek, gedrags- en beroepsregels

Reglement KwaliteitsBeheersing NOREA

B2 Reglement Beroepsbeoefening

•C1 Raamwerk

Assurance-

opdrachten

•C2 Richtlijn

Assurance-

opdrachten

A1 Statuten

• A2 Huishoudelijk

reglement

• A3 Reglement van

toelating

• A4 Reglement

Beroepsethiek

• A5 Reglement van

Tucht

• A6 Reglement van

beroep

• A7 Richtlijn PE

• A8 Regeling Over-

stappers en

herintreders

B1 Reglement Gedragscode

• E Advies

Invulling in

ontwikke-

ling

• G Uitvoeringsrichtlijnen

(Opdrachtaanvaarding, Documentatie)

• H Handreikingen (ZekeRE Business, ZekeRE Zorg);

studierapporten, Handboek en ‘De EDP-Auditor’

• DAudit

Assessment

Review

Quick Scan

Beoordeling

Analyse

• F ‘Niet-Actief’

(zoals In

business of

gepensioneerd)

[Geen invulling] –

[B2 en B3 n.v.t.]

B3 Reglement KwaliteitsBeheersing NOREA](https://image.slidesharecdn.com/microsoftpowerpointorganisatievanhetberoepreglementeringdeeli21mei2010v03-12881783541436-phpapp02/85/VU-Organisatie-van-het-beroep-Reglementering-Deel-I-21-mei-2010-38-320.jpg)

![42

JvP/JV/VU

MEI/2010

Organisatie van het beroep - Ethiek, gedrags- en beroepsregels

Assurance

A1 Statuten

• A2 Huishoudelijk

reglement

• A3 Reglement van

toelating

• A4 Reglement

Beroepsethiek

• A5 Reglement van

Tucht

• A6 Reglement van

beroep

• A7 Richtlijn PE

• A8 Regeling Over-

stappers en

herintreders

B1 Reglement Gedragscode

• E Advies

Invulling in

ontwikke-

ling

B2 Reglement Beroepsbeoefening

• G Uitvoeringsrichtlijnen

(Opdrachtaanvaarding, Documentatie)

• H Handreikingen (ZekeRE Business, ZekeRE Zorg);

studierapporten, Handboek en 'De IT-Auditor'

B3 Reglement KwaliteitsBeheersing NOREA

• DAudit

Assessment

Review

Quick Scan

Beoordeling

Analyse

• F ‘Niet-Actief’

(zoals In

business of

gepensioneerd)

[Geen invulling] –

[B2 en B3 n.v.t.]

•C1 Raamwerk

Assurance-

opdrachten

•C2 Richtlijn

Assurance-

opdrachten](https://image.slidesharecdn.com/microsoftpowerpointorganisatievanhetberoepreglementeringdeeli21mei2010v03-12881783541436-phpapp02/85/VU-Organisatie-van-het-beroep-Reglementering-Deel-I-21-mei-2010-42-320.jpg)

More Related Content

Similar to VU Organisatie van het beroep Reglementering Deel I 21 mei 2010 (20)

More from Jurgen van der Vlugt (13)

VU Organisatie van het beroep Reglementering Deel I 21 mei 2010

- 1. Organisatie van het beroep Ethiek, gedrags- en beroepsregels File Organisatie van het beroep – Reglementering deel I 21 mei 2010.ppt Jan van Praat (MinJus) Jurgen van der Vlugt (Noordbeek) vrije Universiteit amsterdam 21 mei 2010 © 2010

- 2. 2 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Onderwerpen • Regels, waarom • Regels, opzet • ‘Ethiek’ = … • ‘ Assurance’ = …

- 3. 3 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Regels, waarom Imago probleem?

- 4. 4 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Risico Vertrouwen: Jaren om het op te bouwen Verspeeld in een seconde

- 5. 5 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Acties NieuweNieuwe wettenwetten enen regelgevingregelgeving alsals eeneen bulldozerbulldozer

- 6. 6 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Van buiten: Wet- en regelgeving • Overheden • Beurzen • Financiële instellingen • Beroepsorganisaties • Firma’s

- 7. 7 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Institutionele spaghetti

- 8. 8 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Institutionele spaghetti: Assurance providers • NOREA / NIVRA / NOvAA / ISACA / IIA / … • AFM • CTK • Raad van Tucht / Accountantskamer / Klachtencommissie • IFAC / IASB / IAASB • FEE • Raad voor Jaarverslaggeving • Commissie Controlevraagstukken en Richtlijnen • Ministerie van Financiën / Ministerie van Justitie • BFT / DNB / FIOD-ECD (witwassen) • Europese Commissie • Education Standards IFAC / IAESB

- 9. 9 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Toezichthouders te vaak ‘zelfrijzend bakmeel’ • Tijdens de begrotingbehandeling van 2006. • CDA-kamerlid Frans de Nerée: – ‘Er is een wildgroei aan instellingen die namens de overheid toezicht houden op een soms wel heel specifiek terrein’. – ‘De grootste van de toezichthouders lijken steeds meer op zelfrijzend bakmeel: Als je niet goed oplet dan worden ze steeds groter’.

- 10. 10 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Beleidsvervetting: Assurance providers (Voorbeeld accountants) • ISA / ISQ 1 / IFRS / Code of Ethics • COS / Richtlijnen RJ • Achtste richtlijn EG • WRA / WTAA / WTA / BTA / WTRA • Wet Toezicht Financiële Verslaggeving • Wet MOT / WID • VGC • Regels toetsing integriteit bestuurders • Verordening Accountantsorganisaties • Verordening kwaliteitstoetsing • Verordening beroepsprofiel

- 11. 11 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Beleidsvervetting: Assurance providers (Vervolg accountants) • Verordening accountantskantoren met assurance diensten • Verordening accountantskantoren zonder assurance diensten • Onafhankelijkheid intern accountant • Onafhankelijkheid overheidsaccountant • Onafhankelijkheid openbaar accountant • Controle en overige standaarden • Inrichting en beheersing accountantsafdeling • Permanente Educatie

- 12. 12 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Beleidsvervetting: Willen we dat ..?

- 13. 13 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels … Of willen we dit? (Sophia Loren)

- 14. 14 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Is de NOREA beter ..? • Opzet • Bestaan • … Werking ..?

- 15. 15 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Opzet • Bestuur • Commissie Vaktechniek • Ad hoc Commissie Herziening Beroepsregels • Raad voor de Beroepsethiek • En vele anderen

- 16. 16 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Nieuwe opzet: Aanleiding • IFAC affiliate membership • Reglement Gedragscode v.v. GBRE • IFAC-gerichtheid – Ook NL-alignment (NIVRA) – Eigen smaak! • Behoefte aan voorlichting / cursus

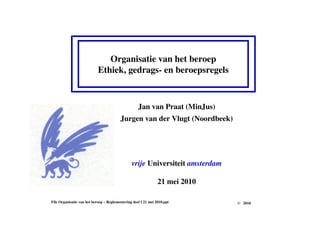

- 17. 17 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Opzet: ‘ Het Huis’ •C1 Raamwerk Assurance- opdrachten •C2 Richtlijn Assurance- opdrachten A1 Statuten • A2 Huishoudelijk reglement • A3 Reglement van toelating • A4 Reglement Beroepsethiek • A5 Reglement van Tucht • A6 Reglement van beroep • A7 Richtlijn PE • A8 Regeling Over- stappers en herintreders B1 Reglement Gedragscode • E Advies Invulling in ontwikke- ling B2 Reglement Beroepsbeoefening • G Uitvoeringsrichtlijnen (Opdrachtaanvaarding, Documentatie) • H Handreikingen (ZekeRE Business, ZekeRE Zorg); studierapporten, Handboek en 'De IT-Auditor' B3 Reglement KwaliteitsBeheersing NOREA • DAudit Assessment Review Quick Scan Beoordeling Analyse • F ‘Niet-Actief’ (zoals In business of gepensioneerd) [Geen invulling] – [B2 en B3 n.v.t.]

- 18. 18 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Ethiek •C1 Raamwerk Assurance- opdrachten •C2 Richtlijn Assurance- opdrachten A1 Statuten • A2 Huishoudelijk reglement • A3 Reglement van toelating • A4 Reglement Beroepsethiek • A5 Reglement van Tucht • A6 Reglement van beroep • A7 Richtlijn PE • A8 Regeling Over- stappers en herintreders • E Advies Invulling in ontwikke- ling B2 Reglement Beroepsbeoefening • G Uitvoeringsrichtlijnen (Opdrachtaanvaarding, Documentatie) • H Handreikingen (ZekeRE Business, ZekeRE Zorg); studierapporten, Handboek en 'De IT-Auditor' B3 Reglement KwaliteitsBeheersing NOREA • DAudit Assessment Review Quick Scan Beoordeling Analyse • F ‘Niet-Actief’ (zoals In business of gepensioneerd) [Geen invulling] – [B2 en B3 n.v.t.] B1 Reglement Gedragscode

- 19. 19 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Reglement Gedragscode a.k.a. Code of Ethics Hoofdstukindeling: • A-100 Inleiding en fundamentele beginselen • A-110 Integriteit • A-120 Objectiviteit • A-130 Deskundigheid en zorgvuldigheid • A-140 Geheimhouding • A-150 Professioneel gedrag

- 20. 20 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels A-100 Inleiding en fundamentele beginselen Artikel A-100.1 De IT-auditor aanvaardt te allen tijde de verantwoordelijkheid op te treden in het algemeen belang en behartigt dientengevolge niet uitsluitend de belangen van een individuele opdrachtgever. Daartoe neemt de IT-auditor bij zijn optreden deze Code in acht en handelt in overeenstemming daarmee. Artikel A-100.3 … Deze Code is van toepassing op iedere in het RE- register ingeschreven IT-auditor.

- 21. 21 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels A-110.4 Fundamentele beginselen De IT-auditor neemt de volgende fundamentele beginselen in acht: a) Integriteit De IT-auditor treedt in zijn beroepsmatige en zakelijke betrekkingen eerlijk en oprecht op. b) Objectiviteit De IT-auditor accepteert niet dat zijn professioneel of zakelijk oordeel wordt aangetast door een vooroordeel, belangentegenstelling of ongepaste beïnvloeding door een derde. c) Deskundigheid en zorgvuldigheid De IT-auditor houdt zijn deskundigheid en vaardigheid op het niveau dat is vereist om aan een opdrachtgever professionele diensten te kunnen verlenen in overeenstemming met actuele ontwikkelingen in de praktijk, wetgeving en vaktechniek. De IT-auditor handelt bij het verlenen van professionele diensten zorgvuldig en in overeenstemming met de van toepassing zijnde vaktechnische en overige beroepsvoorschriften.

- 22. 22 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels A-110.4 Fundamentele beginselen d) Geheimhouding De IT-auditor eerbiedigt het vertrouwelijke karakter van informatie die hij in het kader van zijn beroepsmatig en zakelijk handelen heeft verkregen. Hij maakt deze informatie zonder specifieke machtiging daartoe niet aan een derde bekend, tenzij wettelijk of beroepshalve een recht of plicht daartoe bestaat. Het is de IT-auditor niet toegestaan vertrouwelijke informatie die hij bij zijn beroepsmatig of zakelijk handelen heeft verkregen, te gebruiken om zichzelf of een derde te bevoordelen. e) Professioneel gedrag De IT-auditor houdt zich aan de voor hem relevante wet- en regelgeving en onthoudt zich van handelen dat het auditberoep in diskrediet brengt. Bij samenloop van functies dient een zodanige zorgvuldigheid in acht genomen te worden dat de relatie tussen het optreden c.q. het uiting geven als Register EDP-auditor en de andere functie ondubbelzinnig bepaald is. Deze fundamentele beginselen zijn gedetailleerd besproken in de artikelen A-110 tot en met artikel A-150.

- 23. 23 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Bedreigingen Artikel A-100.5 De IT-auditor handelt in overeenstemming met het conceptueel raamwerk bij iedere door hem gesignaleerde bedreiging die niet van te verwaarlozen betekenis is en bij de naar aanleiding daarvan getroffen waarborgen die deze bedreiging wegnemen of terugbrengen tot een aanvaardbaar niveau.

- 24. 24 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Bedreigingenlijst Artikel A-100.10 Het scala aan bedreigingen is groot. Een bedreiging valt doorgaans in één of meerdere van de volgende categorieën: a. bedreiging als gevolg van eigenbelang: Dit is de bedreiging die ontstaat uit een financieel of ander belang van de IT-auditor dan wel van een gezins- of naast familielid van hem; b. bedreiging als gevolg van zelftoetsing: Dit is de bedreiging die ontstaat indien de IT-auditor zijn eigen werkzaamheden of het resultaat daarvan beoordeelt; c. bedreiging als gevolg van belangenbehartiging: Dit is de bedreiging die ontstaat indien de IT-auditor op een zodanige wijze een standpunt verdedigt dat objectiviteit in het gedrang komt; d. bedreiging als gevolg van vertrouwdheid: Dit is de bedreiging die ontstaat indien er een nauwe band bestaat tussen de IT-auditor en zijn opdrachtgever of indien de IT-auditor te veel sympathie koestert voor de belangen van een ander; e. bedreiging als gevolg van intimidatie: Dit is de bedreiging die ontstaat indien de IT-auditor door feitelijke of vermeende dreigementen wordt afgehouden van objectief handelen.

- 25. 25 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Stelling • De internal auditor is per definitie onafhankelijker dan de externe • De externe auditor is per definitie onafhankelijker dan de interne

- 26. 26 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Waarborgen Artikel A-100.11 Waarborgen die een bedreiging wegnemen of tot een aanvaarbaar niveau terugbrengen zijn globaal in twee categorieën te verdelen: a) waarborgen tot stand gebracht door de wetgever, de NOREA of andere regelgevers; en b) waarborgen in de werkomgeving. Artikel A-100.12 De waarborgen tot stand gebracht door de wetgever, de NOREA of andere regelgevers omvatten onder meer: a. regelgeving ten aanzien van Corporate- en/of IT-Governance; b. eisen voor inschrijving in het RE-register ter zake van, opleiding, ervaring en goed gedrag; c. eisen ten aanzien van de permanente educatie; d. vaktechnische en overige beroepsvoorschriften; e. stelsel van kwaliteitsbeheersing; f. externe beoordeling van de door de IT-auditor uitgevoerde assurance en daaraan verwante opdrachten; g. klacht- en tuchtrecht.

- 27. 27 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Nog een paar Artikel A-140.1 • De IT-auditor onthoudt zich van: • a. het buiten de auditpraktijk waarbij hij werkzaam is of waaraan hij is verbonden of buiten de organisatie waarbij of ten behoeve waarvan hij werkzaam is, bekend maken van vertrouwelijke informatie, die hij in het kader van zijn beroepsmatig en zakelijk optreden heeft verkregen, tenzij hij is gemachtigd tot bekendmaking over te gaan of wettelijk dan wel beroepshalve daartoe een recht of plicht bestaat; en • b. het gebruikmaken van vertrouwelijke informatie die hij in het kader van zijn beroepsmatig en zakelijk handelen heeft verkregen om zichzelf of een derde te bevoordelen.

- 28. 28 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Artikel A-140.6 • De IT-auditor houdt zich aan zijn geheimhoudingsplicht ook na het beëindigen van de verbintenis met een cliënt of met een organisatie waarbij of ten behoeve waarvan hij werkzaam is. Wanneer een IT-auditor van werkgever verandert of nieuwe opdrachten verwerft, is het hem toegestaan gebruik te maken van de bij zijn eerdere werkzaamheden verkregen kennis en opgedane ervaring. De vertrouwelijke informatie die De IT-auditor tijdens deze eerdere werkzaamheden heeft verkregen mag hij niet gebruiken of bekendmaken.

- 29. 29 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Stelling • Een IT-auditor mag niet aangeven op basis van welke ervaringsgronden zij/hij deskundig is

- 30. 30 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Artikel A-140.2 • De IT-auditor houdt zich in zijn sociale omgang ook aan zijn geheimhoudingsplicht. • De IT-auditor is erop bedacht dat bij een langdurige omgang met een zakenrelatie, een gezinslid of een naast familielid de mogelijkheid bestaat onopzettelijk te handelen in strijd met zijn geheimhoudingsplicht.

- 31. 31 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Stelling • Een auditor moet niet langer dan (totaal) zes maanden per jaar bij een klant over de vloer komen

- 32. 32 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Reglement Beroepsbeoefening •C1 Raamwerk Assurance- opdrachten •C2 Richtlijn Assurance- opdrachten A1 Statuten • A2 Huishoudelijk reglement • A3 Reglement van toelating • A4 Reglement Beroepsethiek • A5 Reglement van Tucht • A6 Reglement van beroep • A7 Richtlijn PE • A8 Regeling Over- stappers en herintreders B1 Reglement Gedragscode • E Advies Invulling in ontwikke- ling • G Uitvoeringsrichtlijnen (Opdrachtaanvaarding, Documentatie) • H Handreikingen (ZekeRE Business, ZekeRE Zorg); studierapporten, Handboek en ‘De EDP-Auditor’ B3 Reglement KwaliteitsBeheersing NOREA • DAudit Assessment Review Quick Scan Beoordeling Analyse • F ‘Niet-Actief’ (zoals In business of gepensioneerd) [Geen invulling] – [B2 en B3 n.v.t.] B2 Reglement Beroepsbeoefening

- 33. 33 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels RBB Doelstelling • Artikel 1. Regels inzake de beroepbeoefening hebben tot doel uitvoering te geven aan het gestelde in de Statuten (artikel 4, 1c.) en het Reglement Gedragscode voor IT-auditors ("Code of Ethics", artikelen A100.3 en A100.12) op grond waarvan door de Orde nadere beroepregels alsmede regels over de toepassing van fundamentele beginselen voor de beroepsbeoefening kunnen worden uitgevaardigd. Deze artikelen beogen te bewerkstelligen dat een voldoende niveau van beroepsbeoefening van de individuele Register EDP-auditor (‘IT- auditor') kan worden gewaarborgd en evt. bedreigingen van de fundamentele beginselen worden weggenomen. Verplichting Register EDP-auditor • Artikel 2. Ingevolge artikel 12 van de Statuten dient de IT-auditor het door het Bestuur gepubliceerde Reglement Beroepsbeoefening IT-auditors in acht te nemen.

- 34. 34 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels RBB (II) Onderwerpen in kader beroepsbeoefening • Artikel 3. Krachtens het Reglement Beroepsbeoefening IT-auditors zullen ten minste de volgende onderwerpen in nadere richtlijnen worden behandeld: • het raamwerk en de richtlijn voor assurance-opdrachten • opdrachtverwerving en -aanvaarding; • dossiervorming en -beheer; • rapportage en (verplichte formulering inzake) Oordelen • verplichte permanente educatie; • Artikel 4. Het Bestuur kan, naast de onderwerpen als vermeld in artikel 3, overgaan tot het publiceren van aanvullende onderwerpen of van een nadere onderverdeling van de in artikel 3 genoemde onderwerpen indien dat noodzakelijk wordt geacht voor het realiseren van de doelstelling als vermeld in artikel 1.

- 35. 35 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels RBB (III) Richtlijnen • Artikel 5 Onderwerpen als bedoeld in de artikelen 3 en 4 met een dwingend karakter zullen nader worden uitgewerkt in door de Orde uit te geven Richtlijnen voor de IT-auditor. • Artikel 6. De in artikel 5 bedoelde Richtlijnen vormen een onverbrekelijk geheel met dit Reglement. Karakter van Richtlijnen • Artikel 7. Richtlijnen hebben een dwingend karakter. De IT-auditor is derhalve gehouden de Richtlijnen te volgen. Vaststelling Richtlijnen • Artikel 8. Richtlijnen worden als ontwerp voorgelegd aan de leden. Na een commentaarperiode legt het Bestuur de (aangepaste) Richtlijn ter vaststelling voor aan de Algemene Vergadering. Publicatie Richtlijnen • Artikel 9. Richtlijnen worden door het Bestuur, gehoord hebbende de Algemene Vergadering, gepubliceerd

- 36. 36 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels RBB (IV) Handreikingen • Artikel 10. Naast de in artikel 5 genoemde Richtlijnen kan het Bestuur over gaan tot het doen van Handreikingen voor de IT-auditor indien dat noodzakelijk wordt geacht voor het realiseren van de doelstelling als vermeld in artikel 1. • Artikel 11. De in artikel 10 bedoelde Handreikingen vormen een onverbrekelijk geheel met dit Reglement. Karakter van Handreikingen • Artikel 12. Handreikingen bevatten richtinggevende beschrijvingen van methoden, technieken of normen. Afwijkingen van een handreiking moeten worden gemotiveerd en gedocumenteeerd. Vaststelling Handreikingen • Artikel 13. Handreikingen worden vastgesteld door het bestuur, nadat de Vaktechnische Commissie advies heeft uitgebracht Publicatie Handreikingen • Artikel 14. Handreikingen worden door het Bestuur, rekening houdend met het ontvangen commentaar, gepubliceerd.

- 37. 37 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels RBB (V) Studies • Artikel 15. Naast de Richtlijnen (artikel 5) en handreikingen (artikel 10) worden de overige uitingen betreffende IT-audit als ‘studie' aangemerkt. Saai? Ja. Get over it. You ain’t seen nothing yet.

- 38. 38 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Reglement KwaliteitsBeheersing NOREA B2 Reglement Beroepsbeoefening •C1 Raamwerk Assurance- opdrachten •C2 Richtlijn Assurance- opdrachten A1 Statuten • A2 Huishoudelijk reglement • A3 Reglement van toelating • A4 Reglement Beroepsethiek • A5 Reglement van Tucht • A6 Reglement van beroep • A7 Richtlijn PE • A8 Regeling Over- stappers en herintreders B1 Reglement Gedragscode • E Advies Invulling in ontwikke- ling • G Uitvoeringsrichtlijnen (Opdrachtaanvaarding, Documentatie) • H Handreikingen (ZekeRE Business, ZekeRE Zorg); studierapporten, Handboek en ‘De EDP-Auditor’ • DAudit Assessment Review Quick Scan Beoordeling Analyse • F ‘Niet-Actief’ (zoals In business of gepensioneerd) [Geen invulling] – [B2 en B3 n.v.t.] B3 Reglement KwaliteitsBeheersing NOREA

- 39. 39 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels RKBN: Kwaliteitssysteem • De IT-auditorganisatie dient een zodanig systeem van kwaliteitsbeheersing op te zetten dat een redelijke mate van zekerheid wordt geboden, dat de organisatie en haar personeel voldoen aan de vaktechnische richtlijnen en de door wet- en regelgeving gestelde eisen en dat de door de organisatie of haar voor opdrachten verantwoordelijke professional afgegeven rapporten onder de gegeven omstandigheden voldoen aan de reglementen, richtlijnen en handreikingen die door NOREA zijn uitgevaardigd.

- 40. 40 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Inhoud • Het kwaliteitsbeheersingssysteem van de IT- auditorganisatie dient gedragslijnen en procedures te bevatten gericht op de volgende aspecten: 1. Verantwoordelijkheid van de leiding voor kwaliteit binnen de auditorganisatie. 2. Ethische normen. 3. Aanvaarden en voortzetten van de relatie met opdrachtgevers en van specifieke opdrachten. 4. Personeelsbeleid. 5. Uitvoering van de opdrachten. 6. Het monitoren.

- 41. 41 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Kwaliteitsbeheersingsborgingsprocedures 2

- 42. 42 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Assurance A1 Statuten • A2 Huishoudelijk reglement • A3 Reglement van toelating • A4 Reglement Beroepsethiek • A5 Reglement van Tucht • A6 Reglement van beroep • A7 Richtlijn PE • A8 Regeling Over- stappers en herintreders B1 Reglement Gedragscode • E Advies Invulling in ontwikke- ling B2 Reglement Beroepsbeoefening • G Uitvoeringsrichtlijnen (Opdrachtaanvaarding, Documentatie) • H Handreikingen (ZekeRE Business, ZekeRE Zorg); studierapporten, Handboek en 'De IT-Auditor' B3 Reglement KwaliteitsBeheersing NOREA • DAudit Assessment Review Quick Scan Beoordeling Analyse • F ‘Niet-Actief’ (zoals In business of gepensioneerd) [Geen invulling] – [B2 en B3 n.v.t.] •C1 Raamwerk Assurance- opdrachten •C2 Richtlijn Assurance- opdrachten

- 43. 43 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Twee delen • Raamwerk: • Omschrijving, randvoorwaarden, uitgangspunten, etc. • Waaronder definitie • Richtlijn: • Beschrijving, proces-inhoudelijke elementen

- 44. 44 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Raamwerk • Definitie en doelstellingen • Reikwijdte • Opdrachtaanvaarding • 5 elementen van assurance-opdracht

- 45. 45 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Definitie • Een ‘assurance-opdracht’ is een opdracht waarbij een IT-auditor een conclusie formuleert die is bedoeld om het vertrouwen van de beoogde gebruikers, niet zijnde de verantwoordelijke partij, in de uitkomst van de evaluatie van of de toetsing van het object van onderzoek ten opzichte van de toetsingsnormen, te versterken.

- 46. 46 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Uitkomst van de evaluatie • De informatie die het gevolg is van de toepassing van de toetsingsnormen op het object van onderzoek: • Betrouwbaarheid van de presentatie en toelichting in een verantwoording; • Mate waarin het object voldoet aan de vooraf overeengekomen normen • Bewering omtrent effectiviteit van systeem van interne beheersingsmaatregelen

- 47. 47 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Twee soorten uitkomsten • Redelijke mate van zekerheid • Beperkte mate van zekerheid • Bepaalt werk; om opdrachtrisico tot een aanvaardbaar laag niveau terug te brengen! • Discussie: Werkt dit ..?

- 48. 48 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Reikwijdte • (In Raamwerk:) negatieve begrenzing • Niet: Aan assurance verwante opdrachten • Niet: Consultancy- en adviesopdrachten, zoals managementadviezen • Discussie: Wat is wat ..?

- 49. 49 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Reikwijdte (vervolg) Geen assurance, dan: • Niet indruk wekken (cf. Raamwerk/ Richtlijn) • Niet noemen ‘zekerheid’, ‘controle’ of ‘beoordeling’ • Geen conclusie die kan worden opgevat als een conclusie die is bedoeld om het vertrouwen van de beoogde gebruikers, niet zijnde de verantwoordelijke partij, in de uitkomst van de evaluatie of de toetsing van het object van onderzoek ten opzichte van de toetsingsnormen te versterken

- 50. 50 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels De vijf elementen • Drie partijen • Geschikt object • Toepasbare toetsingsnormen • Toereikende assurance-informatie • Schriftelijk rapport

- 51. 51 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Drie partijen • Beroepsbeoefenaar (Rw) / IT-auditor (Ri) • Verantwoordelijke partij • Direct reporting: verantw voor object onderzoek • Assertion-based: verantw voor bewering • Soms opdrachtgever • Beoogde gebruiker(s) • Kan tot zelfde entiteit behoren als verantwoordelijke • Dus niet zelfde partij • Kan verantwoordelijke zijn; hoeft niet

- 52. 52 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Toepasbare toetsingsnormen • Eisen: • Relevantie (voor conclusie) • Volledigheid ( ,, ,,) • Betrouwbaarheid (redelijke consistente evaluatie) • Neutraliteit (onbevoordeeldheid) • Begrijpelijkheid (eenduidigheid) • Generiek (wet®elgeving, gezaghebbende opstellers) of specifiek • Beschikbaar voor beoogde gebruikers

- 53. 53 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Richtlijn 3000 Assurance • Ethische normen • Kwaliteitsbeheersing • Planning en uitvoering • Beoordelen aanvaard- baarheid object • Beoordelen toepas- baarheid criteria • Materieel belang en opdrachtrisico • Gebruik van deskundigen • Assurance-informatie • Bevestiging verantwoordelijke • Documentatie • Opstellen van rapport • Inhoud van rapport • Conclusies (Oordelen)

- 54. 54 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Materialiteit

- 55. 55 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Stellingen • De Richtlijn Assurance is fijn voor de jaarrekening maar alle opdrachten die ik doe, weet ik er wel omheen te praten • Als het geen Assurance-opdracht is, ben ik vrij te doen wat ik wil

- 56. 56 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Ixtern, Entern Maar waar zitten de verschillen tussen interne en externe auditors …?

- 57. 57 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Is onderzocht • http://www.norea.nl/readfile.aspx?ContentID=54174&ObjectID=522997&Type=1&File=0000026428_P22-29.pdf (Google: Veth assurance) • Er is geen verschil …! • Hooguit nuance: • Extern: Soms assurance Collisie Onafhankelijkheid? • Intern: Separate opdrachten? Collisie Vertrouwdheid?

- 58. 58 JvP/JV/VU MEI/2010 Organisatie van het beroep - Ethiek, gedrags- en beroepsregels Vragen?